半導体急落とタカ派SEP——金・BTC反発の理由を解説

エクラ

投資信託の道しるべ

半導体セクターが単日で約6%急騰。AI・データセンター需要の再評価か、それとも一時的な過熱か——市場全体が「恐怖」圏にある中、独り勝ちする半導体株の行方に注目が集まる。

イスラエルとイランの間で断続的な軍事的衝突が報じられる中、6月9日の金融市場は一見すると意外な動きを見せました。トランプ大統領が「即時停戦の可能性」に言及したことで投資家心理がやや改善し、テクノロジー・半導体セクターに資金が流入しました。ただし、停戦が合意に至ったわけではなく、原油価格も上昇を続けており、楽観論と地政学リスクが同時に走る複雑な局面が続いています。

本記事では、6月9日時点の報道と市場データをもとに、この「二つの力が同居する相場」の背景を整理します。ただし、個別銘柄の騰落率は記事末尾のヒートマップをご参照ください。

米中央軍(CENTCOM)の公式発表によると、米軍はオマーン湾においてイランへ向かう非コンプライアンス状態の石油タンカーを無力化しました。乗組員のインド人船員は無事救出されています。Reutersはこれを、米国によるイランへの石油密輸阻止作戦の一環と報じており、ホルムズ海峡周辺での軍事的緊張が依然継続していることを示す事実として受け止める必要があります。

世界の石油輸送の約20%がホルムズ海峡を通過するとされており、この水路の安全が損なわれた場合、原油価格への影響は軽微では済まないとも考えられます。さらに、半導体の主要生産拠点である台湾・韓国もエネルギー輸入の一部を中東に依存しており、製造コストへの波及リスクも視野に入れておく必要があります。

Reutersが報じたところによると、イランの核交渉首席交渉官が米国による封鎖に対して強硬な姿勢を示す声明を発表しました。外交交渉を継続しつつも、軍事・エネルギー面での対抗措置を辞さない構えを強調しており、交渉の行方は依然不透明です。

Reutersによれば、トランプ大統領はイスラエルとイランが「即時停戦を模索している」と述べました。これは停戦合意の成立ではなく、双方が停戦を「検討している」という段階の発言です。この発言が市場の地政学リスクプレミアムをある程度緩和させ、リスク選好心理の回復につながったとみられています。

ただし、イスラエルはトランプの意向に反して対イランとの短期的な交戦を継続したとReutersは報じており(”Defying Trump with brief Iran fight, Israel seeks sway over peace talks”)、停戦が定着しているとは言えない状況です。停戦交渉が公式合意に至るまでの主な障壁としては、核合意の枠組み問題、ハマスとの連動関係、イラン国内の強硬派による政治的圧力、イスラエル連立政権内の強硬派の存在などが挙げられます。

Benzingaの報道によると、NvidiaのジェンスンHuang(ジェンスン・フアン)CEOがAI関連の強気な見通しを示し、AI半導体株全体への買いが再燃しました。なお、発言の具体的な内容(どの製品・市場・時期について何を述べたか)はBenzingaの記事タイトル(”Nvidia CEO’s Comments Trigger Buying In AI Stocks”)の範囲での確認であり、詳細は原文の確認を推奨します。

また、Marvell Technology(マーベル・テクノロジー)のS&P500指数への採用が決定したことも買いを支えた要因として報じられています(Benzinga “Marvell’s S&P 500 Inclusion Could Spark Fresh ETF Buying”)。指数採用銘柄は、S&P500に連動するパッシブETFおよびインデックスファンドが機械的に組み入れを行うため、一定規模の買い需要が発生するとも考えられます。ただし、実際の買い需要の規模は採用時の浮動株時価総額ウェイトに依存するため、市場価格への影響の大きさは現時点では断言できません。

Reutersの複数の報道によると、イエメンのフーシ派(イラン支援)が紅海においてイスラエル関連船舶への攻撃を再度宣言しました。Reutersは別記事(”Why the Houthis threatening Red Sea shipping could mean more for the oil market this time”)の中で、今回のフーシ派の行動が過去の局面と比べて油市場への影響が大きくなる可能性を指摘しており、世界のエネルギー・物流コストへの影響が改めて注目されています。

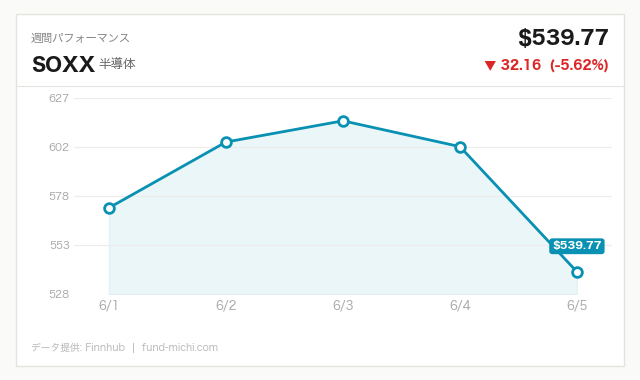

本日最大の注目は、半導体関連ETF(SOXX)の急騰です。S&P500(SPY: +0.23%)を大きく上回るパフォーマンスを記録し、明確なセクター間の格差が生じました。NvidiaのCEO発言とMarvellのS&P500採用が重なり、AI半導体テーマへの資金流入が加速したとみられます。NASDAQも前日比で大幅に上昇した一方、ダウ工業株30種(DIA)は小幅な下落にとどまり、大型テクノロジー株への選好が鮮明な一日となりました。

なお「30日間での半導体ETFの約25%上昇が構造的な需要拡大を反映している」という解釈については、一部の機関投資家レポートでAI関連の設備投資拡大を根拠にそのような見方も示されていますが、一方でバリュエーション面での割高感を指摘する声も存在します。2000年のITバブル崩壊時にも「構造的需要」が語られていた歴史的文脈を踏まえると、この表現を無批判に受け入れるのは慎重であるべきでしょう。

原油(WTI)は前日比で約1.6%上昇しており、直近7日間でも上昇トレンドが継続しています。エネルギーETF(XLE)も同日に上昇しており、エネルギーと半導体・テクノロジーが同時に上昇するという点は注意が必要です。

「防衛・エネルギーからAI・テクノロジーへのセクターローテーション」という図式を描くことも可能ですが、エネルギーETFが同日に上昇している事実と矛盾します。より正確には、「テクノロジーへの資金流入が加速した一方、エネルギーも地政学リスクプレミアムによって独立して買われている」という二本立ての構図と解釈する方が実態に近いとも考えられます。

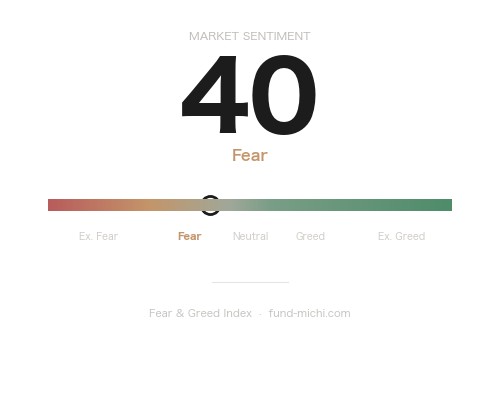

VIX(ボラティリティ指数)は前日比で約1.65%低下しました。ただし水準自体は約23.9と、一般的に市場不安定の目安とされる20を依然として上回っています。参考として、2022年のインフレショック局面ではVIXが30〜35の水準で推移し、NASDAQが年初から最大約33%下落しました。現在のVIX水準はそこまで極端ではないものの、安心できる水準とは言い難い状況です。

小型株指数(IWM)も上昇はしたものの、SPYとの格差は依然として見られ、景気敏感株への全面的なリスクオンとまでは言いにくい局面です。

ビットコイン(BTC/USD)が大幅に反発した点も市場の話題となりました。ただし、2024年以降のビットコインは米国でのETF承認、機関投資家の参入、規制環境の変化など独自のドライバーで動くケースが増えており、「株式・半導体・暗号資産が同時上昇=典型的なリスクオン相場」という単純な図式が常に成立するとは限りません。この点は補足的なシグナルとして捉えるにとどめ、過信は禁物です。

翌6月10日(日本時間10日夜)に発表される米国のCPI(消費者物価指数)が、現在の楽観ムードを持続させるかどうかの最大の試金石となります。市場コンセンサス(Bloomberg等が集計するエコノミスト予想)では前年比4.2%(前回3.8%)と大幅な加速が予想されており、原油高やサプライチェーンの混乱が物価を押し上げているとも考えられます。

過去の参考事例として、2022年6月に発表されたCPI(前年比9.1%)の際、NASDAQは翌営業日に約4%超下落し、その後数週間にわたる調整局面が続きました。現在のFF金利は実効3.63%、10年債利回りは4.55%(2026年6月5日時点)と高止まりしており、CPI予想(前年比4.2%)と比較すると実質金利はマイナス圏にとどまっている計算になります。仮にCPIが予想を上回った場合、「利下げ期待の後退→長期金利上昇→高バリュエーションのハイテク株に逆風」というシナリオが再現されるリスクがあるとも考えられます。

なお、CPI予想値(前年比4.2%)、コアCPI予想(2.9%)、PPI予想(5.3%)は市場コンセンサスを参考としていますが、予想値は各情報端末・調査機関によって異なる場合があり、発表直前に最新コンセンサスを確認することを推奨します。

イスラエル・イラン間の停戦については、以下の複数の障壁が存在することを踏まえると、楽観的な見方には慎重であるべきでしょう。

EUによる制裁は、イランへの圧力が欧米で協調的に強化されていることを示す一方、イランの反発を招く可能性もあり、交渉環境をさらに複雑にするとも考えられます。

本記事が「二正面相場」と表現した局面で、実は半導体投資家が最も注目すべき「二正面リスク」が存在します。それは中東情勢と台湾海峡リスクの連動です。

中東での米軍の軍事的関与が深まる局面では、中国が台湾への圧力を強める機会と捉えるシナリオは、地政学の専門家の間でも語られています。世界の先端半導体の大部分を生産するTSMCが台湾に立地しており、万一台湾海峡での有事リスクが高まった場合、今日の「AI・半導体セクターへの楽観論」は根本から覆されるとも考えられます。このシナリオを過大視する必要はありませんが、半導体関連に大きなウェイトを置く場合には、この地政学リスクを完全に無視することも適切ではありません。

① 為替リスク(ドル円)の確認を怠らない

「日本の個人投資家」として米国株・ETFに投資する場合、円建てのリターンはドル円レートに大きく左右されます。本日の半導体急騰が円建てで見た場合にどの程度のプラスになるかは、ドル円の動向次第です。地政学リスクが高まる局面では円高(リスクオフ時の円買い)が進む可能性もあり、株価上昇が為替損失で打ち消されるリスクも念頭に置く必要があります。

② CPIとVIXの組み合わせで局面を判断する

VIXが20超の水準にある時にCPIが上振れすると、複合的なネガティブ反応が出やすい傾向があります(2022年の事例がその典型)。翌日のCPI発表前後は、ポジションサイズを落とすか、損切りラインを意識したリスク管理が有効と考えられます。

③ 「AI・半導体テーマ」と「金利環境」の綱引きを継続的に観察する

AI・半導体セクターへの強気論は底堅い一方、金利高止まりが長期化する環境では高バリュエーション銘柄への逆風が続きます。この綱引きの勝者がどちらになるかを判断する材料として、毎月のCPI・PPIの数字と10年債利回りの動向を継続的に追うことが有効と考えられます。

6月9日の市場は、中東の地政学リスクとAI・半導体への強気見通しという異なる力が同時に走る局面となりました。トランプ大統領の停戦言及がリスクオンムードを一時的に高めた一方、原油の上昇・イランの強硬姿勢・フーシ派の動きは地政学的緊張が続いていることを示しています。

この局面で投資家が有効に活用できる視点は、「CPIの着地点とVIX水準の組み合わせ」「為替(ドル円)の動向」「台湾海峡リスクという見落とされがちな半導体サプライチェーンへの脅威」の三点です。半導体・AI関連株が強い相場が続く可能性はあるものの、CPI上振れやホルムズ海峡の緊張激化といった複数のシナリオが同時に潜在しており、楽観論一辺倒は危険とも考えられます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.55% | 2026年6月5日 |

| 失業率 | 4.30% | 2026年5月 |

| 30年固定住宅ローン金利 | 6.48% | 2026年6月4日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

| 日付 | 指標名 | 予想(市場コンセンサス参考値) | 前回 |

|---|---|---|---|

| 6月10日 | CPI(前年比) | 4.2% | 3.8% |

| 6月10日 | コアCPI(前年比) | 2.9% | 2.8% |

| 6月11日 | PPI・コア(前年比) | 5.3% | 5.2% |

※予想値は市場コンセンサスの参考値です。Bloomberg・Reuters等の最新コンセンサスを発表前にご確認ください。数値は変動します。

昨晩の値動きを受けて、為替の動きも含めると次の基準価格の更新タイミングで約7万円ほどの評価額増加になりそうです。SPYは+0.23%と控えめな動きに留まりましたが、QQQが+1.56%と半導体主導の上昇に引っ張られた形で、市場全体の平均では+0.9%程度の小幅上昇といったところでしょうか。

半導体セクターが単日で6%近く跳ね上がるというのは、確かに目を引く動きです。中東の地政学リスクが燻り続けるなかで「恐怖」圏にある市場の中、AIとデータセンター需要という長期テーマだけが力強く顔を出している——そんな構図に見えます。ただ、こういう局面で「乗り遅れまい」と焦って動くのが一番やってはいけないことだと思っています。半導体が騰がっても騰がらなくても、私の積立ルーティンは変わりません。毎月決まった日に、決まった額を淡々と入れていく。それだけです。今日もその方針で記録を締めます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。