イラン情勢と原油価格の行方——日本の投資家への影響を解説

エクラ

投資信託の道しるべ

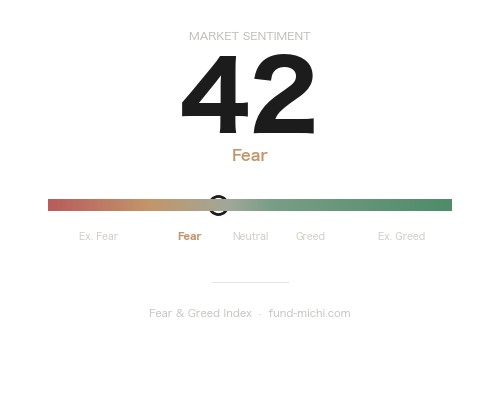

市場心理を映すFear & Greed Indexが「恐怖」圏の42に低下。投資家の慎重姿勢が強まる中、ボラティリティの高まりに要警戒。

イランをめぐる地政学リスクが、単なる「遠くの出来事」にとどまらない局面に入りつつあると考えられます。米国とイランの対立が長期化するなかで、一部の航空会社の業績悪化、イスラエル・レバノン情勢の再燃、核施設をめぐる国際社会の圧力強化と、複数の緊張軸が同時進行しています。

ただし本記事では、「中東危機=エネルギーインフレ直撃」という単純な図式は意図的に採用しません。原油価格の実際の動きが直近ではさほど大きくない点や、イランが制裁下でも中国向けに原油を迂回輸出している実態を踏まえれば、リスクの伝播経路はより複雑であり、一面的な解釈には慎重であるべきです。以下では、ニュース事実・市場動向・日本の投資家固有の論点を順に整理します。

Reutersは「Global airlines slash 2026 profit forecast on fuel shock from Iran war」と題した記事で、世界の主要航空会社が2026年の利益見通しを引き下げたと報じました。原因として挙げられているのはイランとの軍事的緊張に伴う燃料費の急騰です。

ただし、現時点では個社別の修正幅や燃料費増加の具体的な試算は元記事から確認できていません。迂回ルートによるコスト増という説明は合理的な推論ですが、それが実際にどの路線でどの程度の追加燃料消費をもたらしているかは、各社の四半期開示資料で改めて確認する必要があります。

日本株への含意:ANA(9202)とJAL(9201)は、燃油サーチャージを定期的に改定する仕組みを持っており、コスト増の一部は運賃転嫁が可能です。ただし両社は燃料費の一定割合を先物ヘッジしており、その比率・期間によって損益への影響度は大きく異なります。投資判断に際しては、各社の有価証券報告書に記載されているヘッジ比率と原油感応度(例:WTI1ドル上昇あたりの営業利益影響額)を確認することをお勧めします。また、円安・円高のどちらに振れるかも燃料費のドル建てコストに直結するため、為替ヘッジの状況も合わせてチェックすべき項目です。

Reutersの報道によれば、トランプ大統領はイランの凍結資産について「平和合意が成立するまで一切解除しない」と断言しました。一方でイラン側は、自国資産を米国同盟国への賠償支払いに充てるという提案を明確に拒否しています(Reuters「Iran rejects idea of using its assets to pay damages to US allies」)。

両者の立場は根本的に相容れない状態にあり、外交交渉が長期化するシナリオが高まっていると考えられます。ただし、過去の米イラン交渉では水面下の接触が表向きの強硬姿勢と並行して進むケースも多く、現在の強硬発言が最終的な交渉ポジションを示しているとは限らない点も念頭に置く必要があります。

Reuters「US draft resolution at IAEA demands Iran open up on sites, uranium stocks」によれば、米国はIAEA(国際原子力機関)に対し、イランに核施設と濃縮ウランの全面開示を求める決議草案を提出しました。核交渉の停滞が地政学リスクのさらなる高まりにつながる可能性があります。

重要な反論として、制裁強化がどこまで実効性を持つかという問題があります。イランはすでに制裁下で中国向けの原油迂回輸出を大規模に実施していると報じられており、制裁強化が即座に原油供給量の大幅減少につながるかどうかは不透明です。この点を踏まえると、「核問題長期化=エネルギー価格急騰」という単純な連想は過度に単純化されている可能性があります。

イスラエル軍がベイルートの「テロリスト拠点」とされる施設を空爆したと、イスラエル政府が発表しました(Reuters「Israeli military has struck ‘terrorist’ headquarters in Beirut, government says」)。

これを受け、イランの交渉担当者が米国の拠点に対して報復を示唆する発言を行ったとReutersは報じています(Reuters「Iran’s top negotiator threatens US targets over Lebanon escalation」)。発言の具体的な内容・文脈については同記事を直接参照することをお勧めします。こうした発言が実際の軍事行動に発展するリスクは、現時点では評価が難しいものの、無視できる性質のものではありません。

ガザでは新たな停戦協議がエジプトを仲介として進んでおり(Reuters「Israel kills five in Gaza as Egypt hosts new ceasefire talks」)、交渉の行方が中東全域の緊張緩和に影響する可能性があります。イスラエル国内では銃撃事件も発生しており(Reuters「Gunman kills one, wounds five in drive-by attacks in Israel」)、複合的な不安定要因が続いています。

以下の分析は市場トレンドデータに基づくものです。具体的な数値については本記事に自動挿入されるヒートマップを参照してください。また、市場データの取得状況によっては数値に誤差が生じる可能性があり、投資判断に用いる際はご自身で最新データを確認することをお勧めします。

ハイテク・成長株への売り圧力:直近7日間でNASDAQ100や半導体ETFへの売り圧力が鮮明となりました。一方、30日間のトレンドでは同じセクターが大幅上昇を示していた経緯があります。これは「地政学ショック単独の影響」というよりも、AI・半導体相場での高バリュエーション積み上がりに対する調整と、地政学不安の複合作用として解釈するのが妥当と考えられます。直近7日間の下落を即座に「イラン危機の影響」と断定することは、因果関係の単純化になりうる点に注意が必要です。

エネルギーセクターの「相対的底堅さ」とその限界:エネルギーセクターは直近7日間で相対的に堅調に推移しましたが、「安全地帯」と見なすのは危険です。エネルギー株には環境規制強化のリスク、ESG投資の潮流による機関投資家の保有制限、長期的な需要減退懸念といった固有のリスクが存在します。短期の地政学プレミアムが剥落した後に下落に転じるシナリオも十分ありえます。

「原油価格が動いていない」という重要な矛盾:本記事が最も強調したい点の一つです。「イランリスクによるエネルギーインフレ」を語る上で、原油価格(USO)が直近7日間でさほど大きく動いていないという事実は、記事の中核テーゼと緊張関係にあります。この背景として考えられる要因は複数あります。

ホルムズ海峡リスクの現実的評価:世界の石油輸送の約20%が通過するとされるホルムズ海峡の封鎖シナリオは、実現すれば原油市場に甚大な影響をもたらします。ただし、封鎖はイラン自身にとっても輸出収入の喪失を意味するため、全面封鎖に踏み切る可能性は高くないとする見方もあります。タンカー保険料率の動向や、LNG市場への波及といった指標を継続的に観察することが重要です。

ボラティリティ指標と金・ドルの動き:VIX関連の指標は30日間の低下トレンドが続く中で直近に再上昇しており、短期的な不安の再燃が読み取れます。金は「有事の金」として期待されますが、ドル高局面では金価格が下押しされる傾向があり、現在はドルへの逃避が優勢とも考えられます。ビットコインは「デジタルゴールド」としてではなく「リスク資産」として機能しており、リスクオフ局面での急落が続いています。

「日本の投資家に無視できない」と書く以上、日本固有の論点を具体的に示す必要があります。

日本は原油の中東依存度が約90%に上り、その多くがホルムズ海峡を経由します。国内の石油備蓄は国家備蓄と民間備蓄を合わせておおむね200日分以上が確保されているとされており(経済産業省資源エネルギー庁の公開データを参照)、短期的な供給断絶には一定の耐性があります。ただし、緊張長期化による保険・輸送コストの上昇は、備蓄量の多寡とは別に輸入コストを押し上げる要因となりえます。

地政学リスクが高まる局面での円相場の動きは一方向ではありません。リスクオフ局面では「安全通貨」として円高に振れる傾向があるとされますが、日米金利差が大きい現状では円安圧力が続く可能性もあります。円安が続けば、ドル建ての原油輸入コストがさらに膨らむ二重苦になりえます。ANA・JALへの投資を検討する場合は、燃料費の円建てコストを左右する為替動向の分析が不可欠です。

FRBの政策判断については、単線的なシナリオではなく複数の可能性を想定すべきです。

6月10日(現地時間)のCPI発表は、今後の市場方向性を占う重要イベントです。以下の表に掲載している予想値は参考値であり、公表値はBloomberg、Refinitiv、米労働統計局(BLS)の公式サイト等で最新のコンセンサスを確認することをお勧めします。

| 日付 | 指標名 | 予想 | 前回 |

|---|---|---|---|

| 6月10日 | CPI(前年比) | 4.2% | 3.8% |

| 6月10日 | コアCPI(前年比) | 2.9% | 2.8% |

| 6月11日 | PPI(前月比) | 0.8% | 1.4% |

| 6月11日 | コアPPI(前年比) | — | 5.2% |

※予想値の出所は記事作成時点で照合中であり、実際の市場コンセンサスと乖離している可能性があります。必ずご自身で最新の予想値をご確認ください。

CPIを確認する際の具体的な着眼点:CPI全体の数値だけでなく、「エネルギー」「輸送サービス」「住居費」の内訳を確認することが重要です。仮にCPIが上振れした場合でも、その上昇がエネルギー価格起因なのか、国内サービス・賃金起因なのかによって、地政学リスクとの因果関係の評価、そしてFRBの反応関数が異なります。内訳の分解なしに「CPI上昇→イラン危機の影響」と短絡することは避けるべきです。

予想上振れのシナリオ:FRBの利下げ転換への期待がさらに後退し、ドル高・ハイテク株安の流れが強まる可能性。日本株では輸出株に為替次第で二方向の影響が生じる。

予想下振れのシナリオ:リスクオン回帰の余地が生まれ、成長株の反発につながりうる。ただし、それが地政学リスクの実質的な後退を意味するわけではなく、根本的な不確実性は残る。

第一に、「イランリスク=原油急騰」という単純図式は現時点では成立していない点を認識することが重要です。原油価格の実際の動きが限定的であることは、制裁の実効性や米国シェール増産能力など、複数の緩衝要因が機能している可能性を示唆しています。ただし、緊張がさらにエスカレートした場合(特にホルムズ海峡周辺での事態)はシナリオが一変しうるため、タンカー保険料やLNG価格を含むエネルギー関連指標の定点観測が引き続き有効です。

第二に、日本の投資家にとって最大のリスクは「円安×原油高の同時進行」シナリオかもしれません。米国のインフレが長期化してFRBが利下げを先送りする局面では、日米金利差による円安圧力とエネルギーコスト上昇が同時に日本企業・家計を直撃する可能性があります。ANA・JALのような企業を評価する場合は、為替ヘッジ比率と燃料ヘッジ比率の双方を確認することが実用的な第一歩です。

第三に、6月10日のCPIは「数字だけでなく内訳を読む」ことが重要です。エネルギー・輸送サービス・住居費の内訳が、今後の市場の解釈を分けます。FRBが地政学起因の物価上昇を「一時的」とみなすか「持続的」とみなすかによって、今後の利下げパスへの期待が大きく変わりえます。指標発表後のFED高官の発言や、CMEのFedWatchツールで示される利下げ確率の変化を合わせて確認することをお勧めします。

| 日付 | 指標名 | 予想 | 前回 |

|---|---|---|---|

| 6月10日 | CPI(前年比) | 4.2% | 3.8% |

| 6月10日 | コアCPI(前年比) | 2.9% | 2.8% |

| 6月11日 | PPI(前月比) | 0.8% | 1.4% |

| 6月11日 | コアPPI(前年比) | — | 5.2% |

※予想値は参考値です。最新のコンセンサス予想は米労働統計局(BLS)公式サイトおよびBloomberg等でご確認ください。本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。

週末を挟んで米国市場は動きがありませんでした。為替もほぼ変動がなく、ポートフォリオへの影響は軽微です。長期投資家として、こうした局面も淡々と積み立てを続けていきます。