イラン情勢と原油価格の行方——日本の投資家への影響を解説

エクラ

投資信託の道しるべ

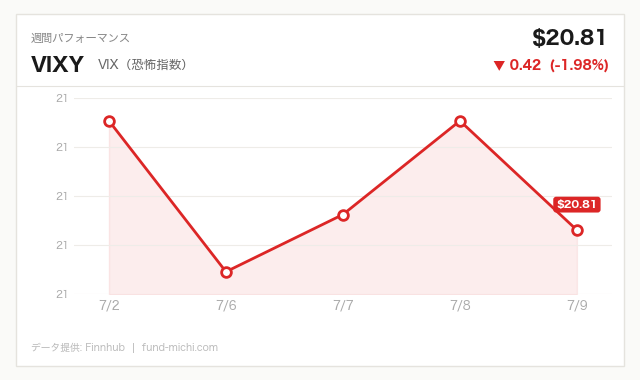

VIX先物ETFが2.26%下落し20.34へ。株式市場が小幅高で推移する中、リスク警戒感の後退が鮮明に。市場のボラティリティ低下は今後の相場展開を占う鍵となりそうだ。

米国株式市場は本日も底堅い値動きとなり、S&P500 ETF(SPY)は続伸しました。イランを巡る情勢は依然として不透明感を残していますが、半導体株を中心とした資金流入が相場全体を下支えする構図が続いています。もっとも、指数の上昇の裏側を丁寧に見ていくと、大型株と小型株、ドルとコモディティの間で資金の向かい方に差が生じつつあります。さらに重要なのは、FRB(米連邦準備制度理事会)が示した利下げ後退シナリオと、なお底堅い株価との間に見える「ねじれ」です。本日はこの選別的な資金フローと、FOMC(連邦公開市場委員会)の経済見通しを軸に、市場の実態を読み解きます。

ロイター([S])は、米国とイランの停戦が「オンオフを繰り返す」不安定な状態にあるにもかかわらず、半導体株の急伸が市場全体の懸念を打ち消していると報じました。同記事の見出しは「ナスダック大幅高」と伝えていますが、実際のナスダック100 ETF(QQQ)の値動きは小幅な上昇にとどまっており、見出しが与える印象と指数全体の実績値には温度差があります。半導体株の一部銘柄が急伸する一方で、半導体セクターETF(SOXX)自体はほぼ横ばいで推移しており、「チップ主導の株高」という報道の切り口と、セクター全体の値動きが必ずしも一致していない点には留意が必要です。

Benzinga([B])は、米国・イラン・パキスタン・カタールの4者による電話協議が予定されていると報じています。ただしこれはあくまで「予定」段階の情報であり、実際に協議が実施されるか、どのような内容になるかは現時点で確定していません。地政学リスクが完全に払拭されたわけではない中で、市場はこうした断片的な外交シグナルを織り込みながらも、企業業績やAI関連需要への期待を優先する展開となっているようです。

セクター別動向では、通信サービスセクターETF(XLC)が明確な上昇を見せたことが確認できます。金融セクターへの資金流入を伝える報道もありますが、今回参照したデータでは金融セクターの具体的な変化率までは確認できておらず、この点は一部報道による情報として留保付きで捉えるべきでしょう。

本日の資金フロー指標を見ると、選別的な色彩が強く出ています。大型株中心のSPYやQQQは堅調に推移した一方、SOXXはほぼ横ばいにとどまり、過去7日間では下落トレンドにあります。半導体株の急伸が一部の主力銘柄に集中し、セクター全体としては利益確定売りが混在している可能性がありますが、これは値動きからの推測であり、個別銘柄レベルの資金フローデータで裏付けられているわけではない点には注意が必要です。

さらに顕著なのはラッセル2000 ETF(IWM)の弱さで、本日も大型株をアンダーパフォームし、過去7日間でもさえない値動きが続いています。10年債利回りが4.54%と高止まりする中、金利負担の大きい中小型株への逆風が続いているとみられますが、IWMの軟調さは金利要因だけでなく、中小企業の景況感の弱さや実体経済の減速シグナルを映している可能性も否定できません。中小型株の動向は、大型株よりも国内景気の実勢を反映しやすいとされるだけに、今後の推移には注意を払う価値があります。

恐怖指数に連動するVIX先物ETF(VIXY)は本日大きく低下し、7日間・30日間ともに明確な下落トレンドを描いています。イラン情勢の不透明感が残る中でも投資家心理は表面上落ち着きを取り戻しているように見えますが、これはあくまでオプション市場の変動率指標が示す一側面であり、地政学リスクそのものが解消されたことを意味するわけではありません。

ドル指数ETF(UUP)は本日わずかな上昇にとどまったものの、30日間では明確な上昇トレンドが継続しています。このドル高地合いが、金ETF(GLD)や原油ETF(USO)の重荷になっている可能性があります。一方でエネルギーセクターETF(XLE)は上昇しており、原油先物自体は軟調でも、USOは7日間で見れば上昇トレンドにあります。これは地政学リスクプレミアムがエネルギー株に残存していることを示唆するようにも見えますが、原油需給や決算期待など他の要因も影響しうるため、単一の理由に帰するのは早計です。ビットコインは本日・7日間ともに上昇しており、リスク資産全般への選好が続いていることをうかがわせますが、暗号資産市場は他の資産クラスと異なる需給構造を持つため、株式市場の地合いと単純に同一視することには慎重さが求められます。

6月17日発表のFOMC声明では、政策金利(FF金利)が3.50〜3.75%のレンジで12対0の全会一致で据え置かれました。声明文では中東情勢による不確実性を認めつつも、経済活動は「堅調なペースで拡大している」と評価し、インフレについては「エネルギーを含む一部セクターの供給ショックを反映して高止まりしている」と明記しています。

特に注目すべきは同時に公表されたSEP(経済見通しサマリー)です。2026年末のFF金利見通しの中央値は3.80%となり、3月時点の見通しから0.40ポイントも上方修正されました。これは利下げ回数にして25bp(ベーシスポイント、0.01%)換算で約2回分の後退を意味します。同時にPCEインフレ率見通しも2026年末で3.6%(+0.9ポイント)、コアPCEでも3.3%(+0.6ポイント)と大きく上方修正されており、FRBが中東情勢由来のエネルギー価格上昇を主因とするインフレ再燃を強く警戒していることがうかがえます。なお、市場(FF先物など)が実際に何回の利下げを織り込んでいるかを示す具体的なデータは今回参照できておらず、SEPの上方修正が市場コンセンサスとどの程度乖離しているかは今後の材料で確認していく必要があります。

ここで注目したいのは、これほど明確な利下げ後退・インフレ上方修正が示されたにもかかわらず、株式市場が底堅さを維持しているという「ねじれ」です。考えられる説明はいくつかあります。第一に、AI・半導体関連の業績期待が金利要因を上回るほど強いという楽観論。第二に、市場がSEPの上方修正を、中東情勢という一時的なショック要因に紐づいた見通しとして相対的に軽視している可能性。第三に、VIXYの急落が示すように、金利そのものよりも地政学リスクの後退という心理的な安心感が優先されている可能性です。ただし、これらはいずれも仮説の域を出ず、次に発表される物価指標次第で市場の楽観が修正されるリスクは十分に残っています。

この利下げ後退シナリオは、10年債利回りの高止まりや30年固定住宅ローン金利6.49%という水準にも表れています。この金利水準は近年のレンジでも高い部類に入り、住宅着工や住宅販売の鈍化につながりやすい水準とされますが、本記事では着工件数など実体指標のデータまでは参照しておらず、あくまで金利水準からの示唆にとどまる点はご留意ください。

7月14日発表のCPIでは前月比-0.1%への鈍化が予想されていますが、コア指数は前月比0.3%・前年比2.9%と根強い数値が見込まれています。仮にコア指数が予想の0.3%を上回るようであれば、SEPが示した利下げ後退シナリオが市場でも追認される形となり、10年債利回りがさらに上昇し、金利敏感な小型株や住宅関連株への逆風が一段と強まる展開が想定されます。逆に0.2%以下への鈍化が確認されれば、利下げ再開への期待が高まり、IWMなど出遅れていた資産への資金回帰が起こる可能性もあります。翌15日のPPI・ベージュブックも合わせて、インフレ圧力の広がりと企業の価格転嫁動向を見極める材料になるでしょう。

投資家としては、指数全体の値動きだけでなく、SOXXとQQQ、IWMとSPYといった大型株・小型株間のパフォーマンス格差や、10年債利回りの4.5%台からの上振れ・下振れを注視することが、次の相場展開を読むうえで実務的な手がかりになると考えられます。

本日の市場は、地政学リスクを抱えながらも半導体株や大型株を中心に堅調さを維持しました。しかし内実を見れば、小型株の弱さやドル高基調、SOXXの短期トレンド転換など、資金の向かう先には明らかな差が生じています。VIXYの低下が示す表面的な楽観の裏で、FRBは利下げ後退という現実的なシナリオを示しており、両者のギャップが埋まるか広がるかは、7月14日のCPI、15日のPPIとベージュブックが握っています。

なお、米金利の高止まりが続けば、一般論として日米金利差を通じた円安圧力や輸入インフレへの波及が意識されやすくなりますが、今回のデータにはドル円相場そのものの数値は含まれておらず、この点はあくまで一般的な留意点として受け止めていただければと思います。イラン情勢が「オンオフを繰り返す」不安定な状態にあることを踏まえれば、地政学リスクの再燃が原油価格やインフレ期待を通じて相場を再び動かす可能性も、引き続き視野に入れておく必要があるでしょう。

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約1万円の増加になる見込みです。VIXが20台前半まで低下し、表面上は落ち着いた株高に見えますが、記録ベースの実績を振り返ると攻め資産と防衛資産の損益率には依然として大きな開きがあり、内側では静かに資金の選別が進んでいるのだと感じます。

こうした「見た目は穏やか、中身は選別が進む」相場こそ、余計な判断を挟まず淡々と積み立てを続けるのが自分には合っていると改めて思います。ボラティリティの低下を材料にポジションをいじりたくなる誘惑もありますが、今日のところは特に何もせず、いつも通りの一日として記録しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。