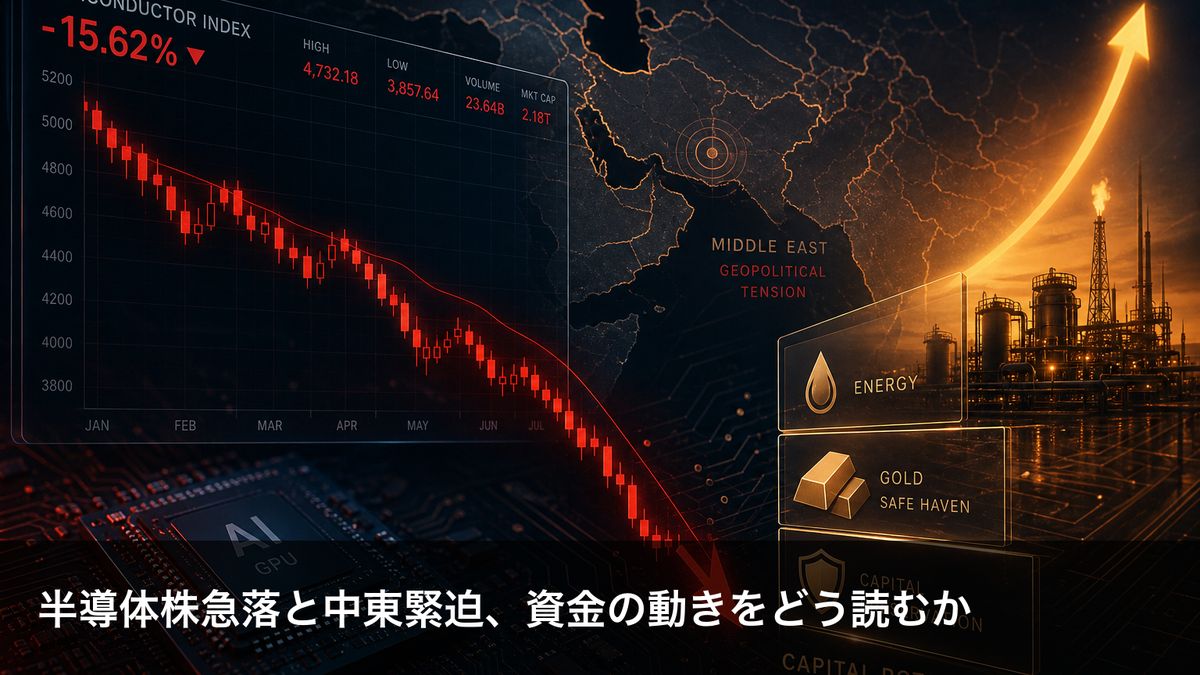

雇用統計ショックでSOXX急落——半導体株が示す二重リスクの構造

エクラ

投資信託の道しるべ

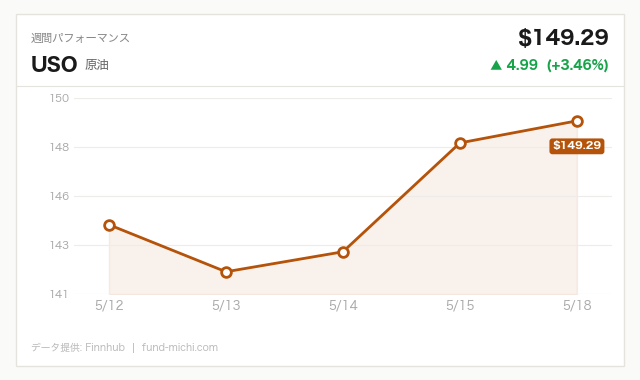

原油が+2.46%の急騰。インフレ再燃リスクが浮上する中、FRBの利下げ期待に暗雲が漂い始めた。エネルギー関連株への資金流入も加速中。

米国とイランの核交渉をめぐり、正反対のシグナルが市場を揺さぶっています。バンス副大統領は「大きな進展があった」と楽観的な見方を示した一方、ウォール・ストリート・ジャーナルは「仲介国は進展をほとんど確認できていない」と報じており、両者の発言は正面から対立しています。トランプ大統領は「イランを再び攻撃する可能性がある」とタカ派的な姿勢を維持しており、米国の外交戦略の不透明感は解消されていません。

地政学的な緊張が続く中、本日の市場において特に意識されたのが30年国債利回りの19年ぶり高水準への急騰です。もっとも、イランリスクと長期金利のどちらが株安の主因かを定量的に切り分けることは困難であり、本記事では両者を相互に作用するリスク要因として分析します。

Reutersによると、バンス副大統領は「大きな進展があった」と述べましたが、WSJが複数の仲介国筋を引用した報道では「実質的な進展は乏しい」との評価が伝わりました。

交渉が難航している背景には構造的な障壁があります。イラン側はウラン濃縮の上限水準と制裁解除の先行実施を巡って米国と対立しており、IAEA(国際原子力機関)の査察体制の受け入れについても議論が続いています。米国がいかなる合意を「成功」と定義するかという根本的な問いに対して、現時点では明確な回答が示されていません。

一方で経済的圧力も強化されています。ベッセント財務長官はイランへの資金供給をさらに混乱させるよう求め、制裁リストの見直し方針を表明。米国がインド洋でイラン関連のタンカーを拿捕したとのWSJ報道も加わり、交渉と強制措置が並走する構図が続いています。

30年国債利回りが5.2%近辺まで上昇し、株式市場の売り圧力となりました。

では「なぜこの水準が問題なのか」。S&P500の益利回り(株価収益率の逆数)は現在おおむね4〜5%前後で推移しており、リスクフリー資産である30年債が5.2%まで上昇すると、リスクプレミアム(株式投資に対する追加リターンの上乗せ分)がほぼ消滅することになります。機関投資家にとって、わざわざリスクを取って株式を保有する経済的根拠が薄れるため、バリュエーション全体への下押し圧力が生じやすくなるとも考えられます。

金利上昇の背景には複合要因があります。まず財政赤字の拡大です。2026年度の米連邦財政赤字は2兆ドルを超える水準と見込まれており、GDPに対する連邦債務残高比率は120%超と高止まりしています。国債の供給増加がタームプレミアム(長期債保有に対する上乗せ金利)を押し上げているとの見方があります。次に海外中央銀行による米国債需要の変化です。中国をはじめとした主要保有国が米国債残高を削減しているとの観測が市場の一部で根強く、需給悪化懸念が長期金利に上乗せされているとも考えられます。さらにインフレ再燃リスクも意識されています。10年債利回りが4.61%と高止まりする中、FF金利(3.64%)との乖離は、市場がFRBの利下げ余地を限定的と見ている証左とも読めます。

ただし、金利急騰が直ちに株価急落を意味するとは限りません。2022〜23年にかけての金利上昇局面でも、企業業績が堅調であれば株価が底堅く推移した局面がありました。金利と株式の関係は単純ではなく、業績動向との相互作用が重要です。

Reutersは、G7財務大臣が経済的不均衡への対処の必要性で合意したと伝えました。貿易赤字・黒字の偏りを是正する方向性については合意したものの、具体的な措置や数値目標は示されず、市場への直接的な影響は本日時点では限定的でした。ただし、世界的な通商秩序の再構築という長期的な文脈では、今後の関税・為替政策の交渉における伏線となる可能性があります。

NATOのトップ司令官がホルムズ海峡へのミッションを計画していないと明言しました。軍事的エスカレーションへの直接関与を避けるNATOの姿勢が確認された一方、これは同時に「海峡の安全保障を担保する多国間の枠組みが存在しない」ことを意味します。ホルムズ海峡は世界の原油輸送量の約20%が通過する要衝であり、封鎖リスクが現実化した場合のエネルギー価格への影響は軽視できません。

Reuters/Ipsosの世論調査によると、トランプ大統領の支持率が35%まで低下し、共和党内の支持も軟化していることが示されました。支持率低下が政策に与える影響については、二通りの解釈が成立します。一方では議会での法案通過が困難になり政策実行力が低下する可能性があります。他方で、支持率回復を意識した政策転換——例えば対中・対イランの姿勢軟化や財政引き締め——が生じる可能性もあり、単純に「財政拡張が続く」と断じることはできません。

本日の株式市場は主要3指数がそろって下落しました。金利上昇が下落の一因であることは確かですが、両者の寄与を厳密に分離することは容易ではありません。一つの手がかりは金利感応度の高い銘柄群と低い銘柄群の相対パフォーマンスです。本日の動きを見ると、長期のキャッシュフローに依存する成長株が特に圧迫された一方、即時収益を生むエネルギーセクターは逆行高となっており、少なくとも金利上昇が市場のセクター構造に影響を与えたと解釈できそうです。ただし、この解釈もあくまで状況証拠であり、断定は控えるべきでしょう。

注目すべきは半導体指数(SOXX)の動きです。主要指数が下落する中でSOXXは小幅ながらプラス圏で引けました。一部では「底打ちのシグナル」との見方もありますが、1日の小幅プラスをトレンド転換と判断するのは時期尚早です。過去の局面を見ても、下落トレンド中の一時的反発(いわゆる「デッドキャットバウンス」)は珍しくありません。中国関連の懸念やストレージ大手の慎重なコメントが継続する中で、追加の確認材料が必要です。一方、小型株指数(IWM)が大型株(SPY)を大幅にアンダーパフォームしたことは、景気敏感な小型株からの資金流出という、より明確なリスクオフシグナルとも読めます。

エネルギーETF(XLE)と原油(WTI)が本日も続伸しました。米国によるイラン関連タンカーの拿捕と交渉の停滞が供給不安を持続させており、エネルギーセクターへの資金流入が続いています。

ただし、原油価格の動向はイラン核交渉だけで決まるものではありません。OPEC+の生産方針(次回会合での増産・減産決定)、米国シェール生産の動向(現在の高価格環境での掘削増加可能性)、世界需要の減速懸念(IMFの世界経済見通しの下方修正)、そして米国の戦略石油備蓄放出といった要因が複合的に価格を規定します。「イランの核合意が実現しない限りエネルギーの構図は変わらない」という見立ては単純化が過ぎるため、複数の変動要因を念頭に置く必要があります。

金スポット価格は1.66%の下落となりました。VIX(恐怖指数)が上昇しているにもかかわらず金が下落している背景として、ドル指数の上昇が挙げられることが多いですが、説明はそれだけではありません。実質金利(名目金利からインフレ期待を引いた値)の上昇も金に対する逆風です。金は利息を生まない資産であるため、実質金利が上昇するほど保有コスト(機会費用)が高まります。また、ヘッジファンドなどの機関投資家によるポジション解消が重なった可能性も排除できません。「安全資産離れ」ではないとしても、その理由はドル高の一点に集約されるものではなく、複合的な圧力として捉えるべきでしょう。

本日予定のFOMC(連邦公開市場委員会)議事録は、長期金利急騰の文脈において重要な手がかりとなります。FF金利が3.64%に据え置かれる中で30年債が5.2%に達しているという「謎のスプレッド」について、FRBメンバーがどのような見解を持つかが焦点です。

議事録の内容によって、市場への影響は異なる方向に分岐すると考えられます:

① ハト派的な文言が確認された場合:「長期金利の急騰を憂慮し、必要に応じて対応策を検討する」といった内容であれば、市場は利下げ期待を前倒しし、成長株・REITなどの金利敏感セクターへの追い風となる可能性があります。ただし、インフレ警戒が同時に記録されていれば、その解釈は複雑になります。

② タカ派的な文言が確認された場合:「インフレ再燃リスクが優先課題」という方向性が示されれば、長期金利のさらなる上昇が意識され、成長株のバリュエーション圧縮が続く可能性があります。

③ 長期金利に言及がない・中立的な場合:市場の不確実性は解消されず、地政学要因や次の経済指標待ちの展開になりやすいでしょう。

なお、ケビン・ウォーシュ氏のFRB議長就任式が5月22日に予定されており、就任後の発言が方針を示す最初の機会となります。インフレ対応と財政規律に対してどのような立場を示すかは、市場の次の方向性を決める重要な材料となりうるでしょう。

長期金利の高止まりが引き起こす問題は株式のバリュエーション圧縮にとどまりません。住宅ローン金利がすでに6.36%に達している中で、30年債がさらに上昇すれば住宅着工・販売への下押しが続くとも考えられます。また、銀行セクターでは短期調達コストと長期資産のスプレッド縮小が収益を圧迫する可能性があります。さらに連邦債務の利払い費が急増することで、財政の持続可能性への懸念がさらに長期金利を押し上げるという悪循環も理論的には考えられます。

ただし、歴史的に見れば、経済が強い局面では金利上昇と株高が共存した時期(1990年代後半など)も存在します。金利上昇がリセッションへの警告信号となるかどうかは、企業業績や雇用統計の動向と合わせて判断する必要があります。

支持率35%は政策実行力の低下を示す一つの指標ですが、市場への影響は一方向ではありません。財政拡張路線の継続が困難になる(国債需給改善→金利低下要因)という解釈と、支持率回復のための経済刺激策が強化される(国債需給悪化→金利上昇要因)という解釈の両方が成立します。どちらのシナリオが現実化するかは、議会の勢力図や次期予算交渉の行方を見極める必要があります。

30年債利回りが19年ぶりの高水準となったことは、日本からの米国資産への投資において以下の点を改めて検討する契機となりえます。

まず為替ヘッジコストの問題です。日米金利差の拡大は理論的に円安要因ですが、同時にドル建て米国債や米国株をヘッジ付きで保有する場合のヘッジコストが上昇します。現在の日米短期金利差を考慮すると、ヘッジ付き米国債の実質利回りは見かけほど高くない場合があります。

次にセクター選択の視点です。長期金利が高止まりする環境では、即時的なキャッシュフローを生むエネルギー・素材・金融セクターが相対的に有利になりやすい一方、長期成長に依存するテクノロジー・バイオテックは逆風を受けやすいとも考えられます。ただし、個別の業績動向がセクター全体の傾向を覆すことも多く、一概には言えません。

最後にリバランスの機会として捉える視点です。米国株の比率が高いポートフォリオを持つ投資家にとって、バリュエーション調整局面は資産配分を見直す機会でもあります。短期の値動きに反応するのではなく、自身のリスク許容度と投資期間に応じた判断が求められます。

本日の市場を整理すると、イラン交渉の停滞と原油高は「継続するリスク」として意識される一方、30年国債利回りの19年ぶり高水準という金利環境の変化が株式バリュエーション全体に構造的な圧力をかけています。ただし、どちらが「主役」かを断言できる根拠はなく、両者が相互に作用しているとみるのが妥当でしょう。

半導体セクターの小幅反発は注目に値しますが、「底打ち」と判断するには現時点でのデータは不十分です。エネルギーセクターの強さは実需を反映しているものの、OPEC+や世界需要といった他の変動要因も並行して意識すべきです。

投資判断において最も重要なのは、単一のシナリオへの傾倒を避け、FOMC議事録やウォーシュ新議長の就任後の発言、イラン交渉の具体的な進展状況、そして次回の雇用・インフレ指標を複合的に見ながら判断を更新していく姿勢です。「注目が必要」という言葉で思考を止めず、「何が起きたらどう動くか」という条件付きの判断軸を持つことが、この局面での実践的なアプローチとなるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.61% | 2026年5月18日 |

| CPI(消費者物価指数) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.36% | 2026年5月14日 |

読み方の補足:CPI332.41は2000年代初頭を100とした場合の物価水準を示す指数です。失業率4.3%は歴史的低水準に近いものの、前月比でやや上昇しており、労働市場の緩やかな軟化が続いています。実質GDPは物価変動を除いた実体経済の規模を示しており、現時点では景気後退を示す水準ではありませんが、高金利が続けば設備投資・住宅投資への影響が今後の数値に反映される可能性があります。

| 日付 | 重要度 | イベント | 注目ポイント |

|---|---|---|---|

| 5月20日 | ★高 | FOMC議事録公表 | 長期金利急騰への言及有無、インフレ評価 |

| 5月21日 | ☆中 | FRBバーキン総裁(リッチモンド連銀)発言 | 利下げタイミングへの示唆 |

| 5月22日 | ★高 | ウォーシュ氏FRB議長宣誓就任式 | 就任後の初期発言・方針表明 |

| 5月22日 | ☆中 | FRBウォラー理事発言 | 財政・金利見通しへのコメント |

昨日のポートフォリオは、為替の小幅な円安効果もあって下げを若干吸収しつつも、概算で約4.5万円のマイナスとなりました。原油の急騰、30年債の19年ぶり高水準、そしてイラン交渉の停滞——重なり合うリスク要因を眺めながら、「インフレが再び顔を出してきたな」という感触はあります。ただ、この程度の揺れは想定の範囲内で、積立の手を止める理由にはなりません。

長期金利の上昇が株式のバリュエーションを圧縮する構造的な力については、記事で改めて整理しました。頭では理解していても、現実に数字が動くと気になるのが人情ですが、そういうときこそ積立のルーティンに戻るに限ります。相場が騒がしいほど、インデックスを淡々と買い続けるという自分のスタンスが試されている気がして、むしろ背筋が伸びます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。