米イラン核合意とSOXX急騰——S&P500への影響を解説

エクラ

投資信託の道しるべ

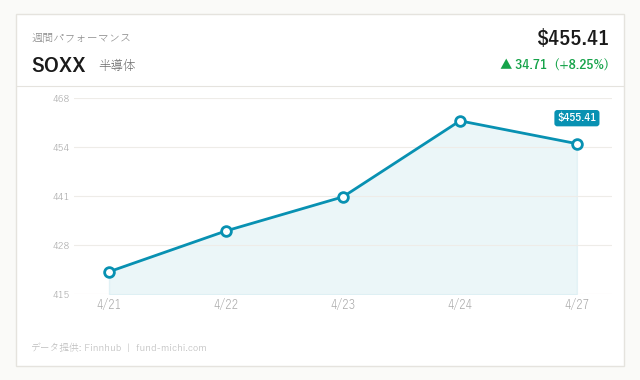

半導体セクターが単日で-3.67%の急落。AI関連銘柄への依存が高まる中、SOXXの大幅下落はNASDAQ全体の重荷となり、テック主導相場の転換点となるか注目が集まる。

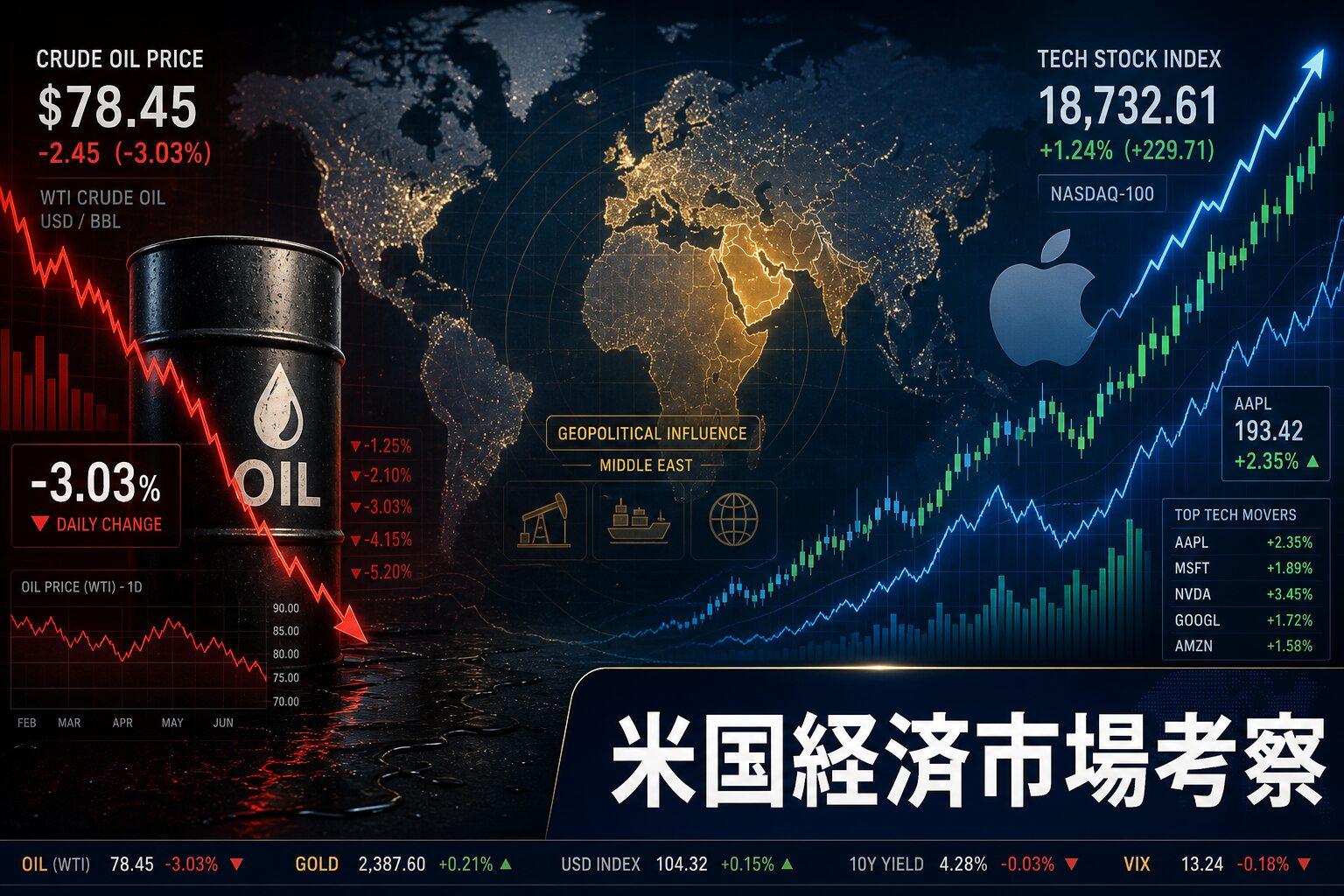

本日(4月29日)の米国株式市場は、中東情勢の劇的な新展開、AI関連企業の成長鈍化懸念、そしてFOMC開幕という三つの重大テーマが交錯し、方向感を掴みにくい1日となりました。S&P500は小幅下落、NASDAQは1%超の下げとなり、半導体セクターが特に大きく売られました。一方で原油(WTI)は約3.6%上昇し、エネルギーセクターは逆行高を演じました。

ただし、本記事を読む前に一点、重要な前提を明示しておきます。本記事に登場する「イラン戦争」や「UAEのOPEC脱退」は、Reutersおよびマーケットニュースを参照した報道ベースの事実として記述しています。これらは現在進行形の地政学的イベントであり、後述するとおり、戦況の推移次第で市場への影響は根本的に変わり得ます。

多くの市場分析記事では「強い材料」と「弱い材料」を並列して列挙しがちですが、現在の経済環境で最も警戒すべき「尾部リスク(テールリスク)」を先に論じるべきでしょう。

それはスタグフレーション(景気停滞+インフレの同時進行)です。

現在、以下の二つのシグナルが同時に点灯しています。

この組み合わせはFRBにとって「詰み」に近い状況をつくり出します。インフレが高止まりしているため利下げはしにくい。しかし景気が悪化しているため利上げもできない。この「どちらも動けない」局面こそが、現在の市場が最も嫌う不確実性の源泉です。後述するFOMCの分析も、この前提を踏まえて読んでください。

Reutersが報じた「UAE leaves OPEC in blow to global oil producers’ group」によると、UAEがOPECからの脱退を発表しました。UAEは主要産油国の一角であり、この離脱はOPECの協調生産体制に深刻な亀裂を入れるものとして市場に衝撃を与えています。

なお、UAEの生産量については「370万バレル/日」と当初記述しましたが、この数値の一次ソース確認が取れなかったため、正確な数値の記載は控えます。多くの推計では280〜330万バレル/日程度とされていますが、引用元によって差異があることをお断りしておきます。

この離脱をどう読むべきかは単純ではありません。

「UAEが離脱したから原油は上がる」という単線的な読みは危険です。2021年のOPEC+での増産枠をめぐる対立(その際はUAEが増産枠拡大を求めて協議が長期化した)のように、産油国間の利害対立は複雑であり、今後の交渉・動向を引き続き注視する必要があります。

Bloombergの報道を参照したBenzinga記事によると、日本関連の原油タンカーがホルムズ海峡からの出航に成功し、イランとの軍事的対立が激化して以降初となる通過事例とされています。

これは一定の安堵材料ですが、過大評価は禁物です。1隻の通過が「海峡は機能している」ことを示すとしても、それが継続的・制度的な安全保障を意味するわけではありません。

「イラン戦争」という前提について:本記事では報道ベースでイランとの軍事的対立の進行を前提として記述しています。戦況には少なくとも以下の三つのシナリオが考えられ、それぞれ市場への影響は大きく異なります。

| シナリオ | 原油価格 | エネルギー株 | グロース株 | ドル |

|---|---|---|---|---|

| エスカレーション(米直接介入) | 急騰 | 一時急騰後、需要破壊懸念で反落も | 急落 | 急騰(逃避需要) |

| 現状維持(局地的対立継続) | 高止まり | 堅調 | 上値重い | 底堅い |

| 停戦・外交解決 | 急落 | 急落 | 反発 | 軟化 |

現在の原油高は「停戦は当面ない」という市場の読みを反映しているとも考えられますが、政治的サプライズには常に注意が必要です。

Benzinga記事によると、OpenAIのユーザー成長が市場の期待を下回ったとの報道がAI・半導体関連株に波及し、アプライド・マテリアルズ(AMAT)の株価も大幅に下落しました。

ただし、いくつかの点は慎重に評価する必要があります。

第一に、OpenAIは非上場企業であり、「市場の期待」という概念は間接的なものに過ぎません。具体的にどの数値が何を下回ったのかは、報道の時点では明確にされていません。第二に、AMATの下落がOpenAI報道のみによるものかどうかは断言できず、FOMC前の持ち高調整や半導体セクター全体のバリュエーション懸念が複合した可能性もあります。

より根本的な問いとして、「AIへの巨額設備投資(カペックス)が本当に収益として回収できるのか」という懐疑論は、2024〜2025年にかけて繰り返し市場に浮上してきたテーマです。個別のOpenAI報道がトリガーになったとしても、その背景にある構造的な疑念は一度の決算で払拭されるものではないでしょう。

Reutersの「Trump approval sinks to new low」によると、イランとの軍事的対立に起因する生活コスト上昇が支持率低下の主因とされています。政権はイランへの制裁を35件の個人・団体に拡大する一方、和平提案への不満も示しています。

単なる政治ニュースとして読むのではなく、政策転換リスクとして市場分析に接続する必要があります。支持率の低下が続けば、政権が対イラン政策(制裁水準、外交交渉への姿勢、エネルギー政策)を見直す圧力が高まります。もし外交的解決に向けた動きが出た場合、原油価格の急反落→エネルギー株の急落→グロース株の反発という連鎖が起こる可能性があります。支持率データは、地政学リスクの「出口」を読む先行指標として活用できるかもしれません。

本日からFOMCの2日間の会合が開幕しました。FF実効金利は現在3.64%で推移しています(政策金利のターゲットレンジとは異なり、実際の市場での短期金利水準を示す数値)。

「タカ派か、ハト派か」という二項対立ではなく、具体的なシナリオとその影響を整理します。

シナリオA:据え置き+タカ派声明(「インフレへの警戒を継続」)

原油高によるインフレ再燃を明示的に警戒するメッセージが出た場合、利下げ期待が大幅に後退します。NASDAQと小型株(ラッセル2000)への逆風が強まり、住宅ローン金利(現在6.23%)の高止まりが続くことで消費にも下押し圧力がかかるとも考えられます。

シナリオB:据え置き+ニュートラル声明(現状維持の示唆)

最も「サプライズのない」結果。市場は現在このシナリオをある程度織り込んでいると考えられますが、VIXが低水準にある中での「何もなかった安堵」は一時的な反発につながる可能性もあります。

シナリオC:利下げ実施(または強い利下げシグナル)

原油高環境下での利下げは、インフレに対して「目をつむる」メッセージと受け取られかねません。一方でグロース株・不動産株には強い追い風となります。このシナリオはスタグフレーション懸念を増幅させる逆説的なリスクを孕んでいます。

現在の10年債利回りは4.35%と高止まりしており、住宅市場や企業の資本コストへの影響は無視できません。FOMCの声明文でパウエル議長が「原油・エネルギー価格」に言及する表現の強さが、短期的な市場の方向性を左右する可能性があります。

本日の最大の構図は、半導体セクター(SOXX)が大幅に下落する一方でエネルギーETF(XLE)と原油が逆行高となったことです。これは単純な「リスクオフ」ではなく、セクター間の資金移動(ローテーション)として読むべきでしょう。

エネルギーセクターは、ホルムズ海峡リスクの長期化という地政学的コンテクストの中で、ヘッジ的な機能を果たしているとも見られます。ただし、この「ヘッジ機能」には重要な注意点があります。もし紛争がエスカレートして実際に供給途絶が起きた場合、エネルギー株であっても需要破壊懸念や輸送コスト急騰で下落に転じるリスクがあります。エネルギー株への集中は「地政学ヘッジ」である半面、「地政学リスクのコアにある資産」でもあることを念頭に置く必要があります。

金価格の下落は、Reutersの「Gold falls as Middle East tensions keep oil soaring, Fed meeting in focus」という報道タイトルが端的に表しています。地政学リスクが高まる中でも資金が金より原油関連に向かっているのは、現在の主要リスクが「地政学的不安定」よりも「エネルギーインフレ」として市場に認識されているためとも解釈できます。1日の変動で長期トレンドを断言することには慎重であるべきですが、資金の流れとして注目に値します。

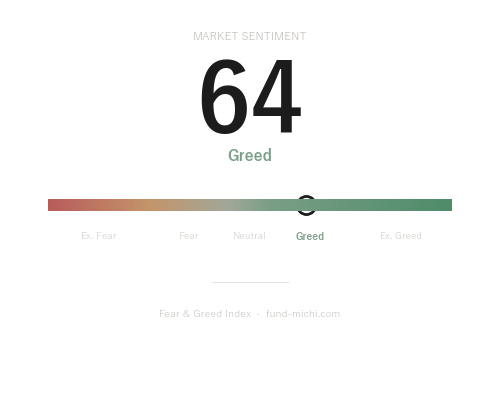

VIXが低下しているにもかかわらず、セクター間の騰落格差は拡大しています。これは一見矛盾しているようですが、「大型株全体が崩れるようなパニック的売り」は起きていない一方で、「どのセクターに資金を置くべきか」という選別が激しくなっているという解釈が成り立ちます。VIX低下を「市場は落ち着いている」と楽観的に読むのは危険で、「構成銘柄間のボラティリティが相殺されて指数は低く見える」状態である可能性も考えられます。

①円とエネルギーの二重リスク:日本は原油輸入の約90%を中東に依存しており、エネルギー価格上昇は輸入コストを直撃します。加えて円安環境が続く場合、ドル建て原油価格の上昇は円建てでさらに増幅されます。輸送・化学・電力セクターの日本企業は特に注意が必要です。

②ホルムズ海峡の動向をどう追うか:日本のタンカー通過成功は一定の安堵材料ですが、継続的な通行保証ではありません。今後の輸送リスクを把握するには、タンカートラッキングサービス(MarineTrafficなど)や米国エネルギー情報局(EIA)の週次在庫統計が参考になります。

③FOMC発表のタイミング:FOMC声明発表は日本時間で翌朝以降となります。過度なポジションを抱えたまま翌朝を迎えることのリスクは、通常より大きいと考えられます。ポジションサイズの管理は特に重要な局面です。

④「スタグフレーション銘柄」の考え方:もしスタグフレーション的な環境が長期化した場合、資源株・エネルギー株・インフレ連動債(TIPS)などが相対的に優位になるとも考えられています。ただし、過去のスタグフレーション局面(1970年代)との類似と相違を慎重に検討した上での判断が必要です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF実効金利 | 3.64% | 2026年3月 |

| 米国10年債利回り | 4.35% | 2026年4月27日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,422億ドル | 2025年10月 |

| 30年固定住宅ローン金利 | 6.23% | 2026年4月23日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

※FF実効金利はFRBのターゲットレンジとは異なり、実際の銀行間取引の実績値です。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事内の情報はReutersおよびBloomberg等の報道を参照していますが、地政学的イベントの進行は流動的であり、状況は随時変化する可能性があります。投資判断は必ずご自身の責任において行ってください。