半導体SOXXが急騰した理由とFOMCインフレ修正の影響を解説

エクラ

投資信託の道しるべ

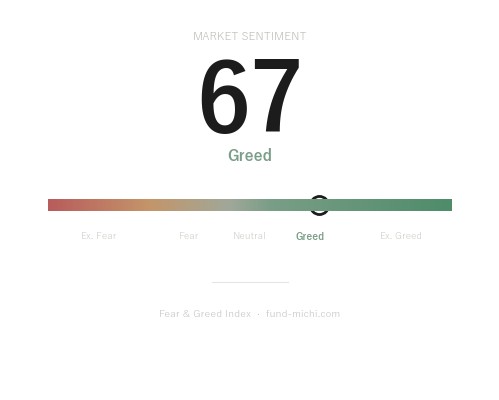

恐怖と強欲の指数が67「強欲」圏に到達。市場のムードは楽観に傾くが、過熱サインが点灯——転換点はすぐそこか。

5月2日時点で、米国の地政学リスクは中東にとどまらず、大西洋を挟んだ欧米間の同盟関係にまで広がりを見せています。イランとの核交渉は事実上の行き詰まりを迎え、トランプ大統領はイラン港湾への海上封鎖を示唆する発言を行いました。一方、NATOの根幹を支えてきた米欧関係も急速に冷却しており、欧州の安全保障コストが上昇する見通しが強まっています。

ただし、これらの事象が「必ず市場に悪影響を与える」と断定するのは早計です。地政学リスクと市場の動向は、必ずしも一致した動きをしないからです。現状を丁寧に整理しながら、複数のシナリオを念頭に置いて考えていきましょう。

Reutersの報道(”Iranian proposal rejected by Trump would open strait before nuclear talks”)によると、イランは核交渉の前にホルムズ海峡の通航自由化を先行して保証するという段階的アプローチを提案しましたが、トランプ大統領はこれを拒否しました。米側は核問題と海峡問題を切り離すことを認めず、交渉は膠着状態に陥っています。

同じくReutersの別報道(”Iran offers Strait deal; Trump dissatisfied but prefers non-military path”)が示すように、トランプ大統領は「直接的な軍事攻撃よりも非軍事的手段を好む」姿勢を見せる一方で、米海軍によるイラン港湾の海上封鎖という強圧的手段を示唆する発言も行っています。海上封鎖は厳密には軍事行動の一形態であり、「非軍事的手段を好む」という姿勢との整合性については解釈の余地が残ります。この曖昧さ自体が、現時点の米国の対イラン政策の不確実性を表しているともいえます。

特に見落とせないのは、ホルムズ海峡問題を「米イラン」の二項対立として捉えることの限界です。イランの原油の最大の買い手は中国であり、封鎖が現実になれば中国の経済的損害は甚大です。中国がこの局面でどのような外交的・経済的カードを切るかは、交渉の帰趨を左右しうる変数として無視できません。また、ロシアのエネルギー輸出戦略との連動や上海協力機構の文脈も、この地政学的方程式を複雑にしている要因です。

Reuters(”Germany says US troop drawdown should spur Europe, but top Republicans worried”)によれば、ドイツ政府は米軍の欧州からの部分撤退計画を受け「欧州は自前の安全保障体制を強化すべき」との立場を表明しました。一方で米共和党の有力議員らはこの撤退方針に懸念を示しており、米国内でも評価が割れています。

さらに、Financial TimesをReutersが伝えた報道(”US warns European allies including UK and Poland of arms shipment delays, FT reports”)によれば、米国はイギリスやポーランドを含む欧州同盟国に対して武器輸送が遅延するとの警告を発しています。これらの動きは、トランプ政権が欧州との関係を従来の同盟枠組みから「取引的関係」へと変容させようとしているとも解釈できます。ただし、これはトランプ政権第一期(2017年)から指摘されてきた傾向であり、今般の動きがそれを加速させているという文脈で理解する方が正確でしょう。

Reuters(”Trump’s attacks on Europe’s leaders worsen transatlantic frost”)は、トランプ大統領が欧州の指導者への批判的発言を繰り返していることで大西洋横断の外交的「冷却」がさらに深まっていると報じています。NATOの結束が揺らぐ中、欧州各国は防衛費の大幅増額を余儀なくされる見通しです。

ただし、防衛費の増大が欧州経済に与える影響は一方向ではありません。財政赤字の拡大と民間消費の圧迫というネガティブ面がある一方、軍需産業を中心とした雇用・生産の拡大や、GDPを押し上げる財政乗数効果も想定されます。「防衛費増大=欧州景気悪化」という単純な図式ではなく、その配分・規模・各国の財政余力によって結果は大きく異なる点に注意が必要です。

Reuters(”Iran executes two for spying for Israel”)によると、イランはイスラエルのスパイとして摘発した2名を処刑しました。これは外交的な交渉が続く中での出来事であり、米イラン間の交渉環境が極めて悪化していることを裏付けるものとして受け止めるべきです。

また、ノーベル平和賞受賞者のナルゲス・モハンマディ氏の安全について、ノーベル委員会委員長が懸念を示したことも同紙(”Nobel laureate Mohammadi’s life in Iran’s hands, Nobel committee chief says”)が報じています。スパイ処刑と人権問題は性質の異なる事象ですが、いずれもイランの国内政治が強硬な方向に傾いていることを示す文脈として、交渉の難航を予感させます。

さらに踏み込んで考えると、最悪シナリオとして米イランの直接的な軍事衝突へのエスカレーションも念頭に置く必要があります。海上封鎖の実施、それに対するイランの反応、イスラエルとの連動といった展開が重なれば、中東の緊張は一段階上のフェーズに移行しうる現実的なリスクです。現時点でこのシナリオの確率を高いと見ることはできませんが、可能性として完全に排除することもできません。

本日は市場の取引データが取得できていないため、以下の分析には重要な留保が必要です。特定の数値を断定的に提示することは避け、方向性の考察にとどめます。

現時点で確認できる傾向として、4月中旬以降のAI・ハイテク関連への資金集中が続いているとみられます。関税緩和期待や米中交渉再開への期待感が、ハイテクセクターへの資金回帰を促しているという解釈は一定の説得力を持ちますが、あくまで観察される傾向の一解釈です。

エネルギー関連については、ホルムズ海峡封鎖リスクが原油価格に地政学プレミアムとして織り込まれているとも考えられますが、原油価格の変動要因はOPEC+の生産調整・世界需要の変化・ドル動向など多岐にわたります。一つの地政学リスクに全ての説明を求めるのは過剰な単純化です。また、原油ETFであるUSOはロールコストの問題から原油現物価格と乖離しやすい構造を持っており、原油価格の代理指標として使用する際には注意が必要です。

安全資産フローについては、金(GLD)と円の動向が交錯しており、現時点ではリスクオンとリスクオフの綱引きが続いているとみられます。地政学リスクが高まる局面では安全資産への逃避フローが強まりやすいですが、その強度は交渉の進展・後退に応じて急変しうる点を念頭に置くべきです。

地政学分析において「可能性がある」と述べるだけでは読者の判断材料になりません。以下に基本シナリオ・強気シナリオ・悲観シナリオの三軸で整理します。

基本シナリオ:膠着の継続

交渉が「決裂」でも「合意」でもなく、現状の緊張状態を維持する可能性が最も高いと考えられます。この場合、エネルギー価格は地政学プレミアムを含みながらもある程度のレンジで推移し、市場の不確実性も高止まりが続くでしょう。欧州では防衛費増額の議論が進む一方、実際の支出増には時間を要するため、短期的な財政インパクトは限定的とみられます。

強気シナリオ:交渉の突破口

何らかの外交的突破口が開け、交渉が再開・前進する場合、エネルギー価格は地政学プレミアムの剥落から急反落する可能性があります。ドルへの資金回帰が起き、安全資産としての円や金の需要が低下するシナリオです。この場合、エネルギー関連セクターに資金を積み増していた投資家には注意が必要です。

悲観シナリオ:エスカレーション

米国が実際に海上封鎖を実施し、イランが対抗措置を取るか、イスラエルとの軍事衝突に発展するシナリオです。この場合、ホルムズ海峡を通過する原油の約2割(世界の海上原油輸送量ベース)が影響を受け、エネルギー価格の急騰・安全資産への逃避・株式市場の急落が同時進行する可能性があります。中国も原油調達に深刻な支障をきたし、世界的な景気後退リスクが急上昇するシナリオです。現時点でこのシナリオを高確率とは言えませんが、スパイ処刑や交渉の行き詰まりを踏まえると、単なる「仮定の話」として退けることもできません。

エネルギーコストの高止まり

日本は原油輸入の約9割を中東に依存しており(資源エネルギー庁の公表データに基づく概算値)、ホルムズ海峡の緊張が長期化すれば輸入エネルギーコストの上昇が続く可能性があります。製造業の収益圧迫と消費者物価への転嫁が想定され、日銀の金融政策判断にも影響しうる要素です。

欧州景気の減速リスクと輸出への影響

欧州が防衛費増額と米国との貿易摩擦の間で財政余力を削られれば、欧州域内の民間消費や企業投資が抑制されるリスクがあります。日本の自動車・機械メーカーにとって欧州は重要な輸出先であり、欧州景気の減速は間接的な下押し圧力となりえます。一方、欧州の防衛需要増大が日本の防衛産業にとってビジネス機会になる可能性も存在します。

円相場と安全資産フロー

地政学リスクが急拡大する局面では、円は伝統的に安全資産として買われる傾向があります。ただし、円高の加速は日本の輸出企業の業績・日経平均に直接的なネガティブ影響をもたらします。円が1ドル10円円高方向に動けば、輸出型大企業の営業利益は数千億円規模で圧縮されるとの試算が過去に示されており、この点は看過できません。

日本の個人投資家の観点からは、エネルギー関連セクターの動向、円相場と日経平均の連動性、そして欧州経済指標の悪化シグナルを継続的に観察することが、現状把握の出発点となるでしょう。ただし、「だから何を買うべきか」という一意の答えはなく、各自のリスク許容度と投資期間に照らした判断が不可欠です。

| 日付 | 指標名 | 前回値※ | 注目ポイント |

|---|---|---|---|

| 5月4日 | NY連銀ウィリアムズ総裁発言 | — | 利下げ時期や中東リスクへの言及に注目 |

| 5月4日 | 融資担当者調査(SLOOS) | — | 企業向け貸出基準が厳格化されていれば信用収縮のサイン。基準値(0%)を大幅に超える厳格化の回答が増加していれば要警戒 |

| 5月5日 | ISMサービス業雇用指数 | 45.2 | 50割れ継続なら雇用鈍化の先行サイン |

| 5月5日 | ISMサービス業新規受注指数 | 60.6 | 高水準維持なら景気の底堅さを示す |

| 5月5日 | ISMサービス業仕入れ価格指数 | 70.7 | 70超が続けばサービスインフレの根強さを示し、利下げ観測が後退しやすい |

※前回値はISM公表データに基づきますが、改訂される場合があります。発表時に公式サイト(ismworld.org)での確認を推奨します。

5月2日時点の市場環境は「地政学リスクの高まりとリスクオンの共存」という複雑な構図にあるとみられます。AI・ハイテク関連への資金集中が続く一方で、イラン交渉の行き詰まり・米欧同盟の亀裂・中国の立ち位置という三重の不確実性が積み重なっています。

市場がこれらのリスクを「管理可能な範囲」として現時点では織り込んでいる可能性はありますが、それは「リスクが消えた」ことを意味しません。交渉の急転直下・予期せぬ軍事行動・中国の介入といったイベントが発生すれば、市場の前提は一夜にして変わりえます。

「地政学リスクは予測できない」という事実そのものを投資判断の前提に組み込み、特定のシナリオへの過度な集中ではなく、複数の展開に対応できる柔軟な視点を持ち続けることが、現状で最も価値ある姿勢ではないでしょうか。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記事中の市場データは取得時点のものであり、後日の確認を推奨します。