ホルムズ海峡封鎖リスクとは?日本人投資家が押さえるエネルギー地政学

エクラ

投資信託の道しるべ

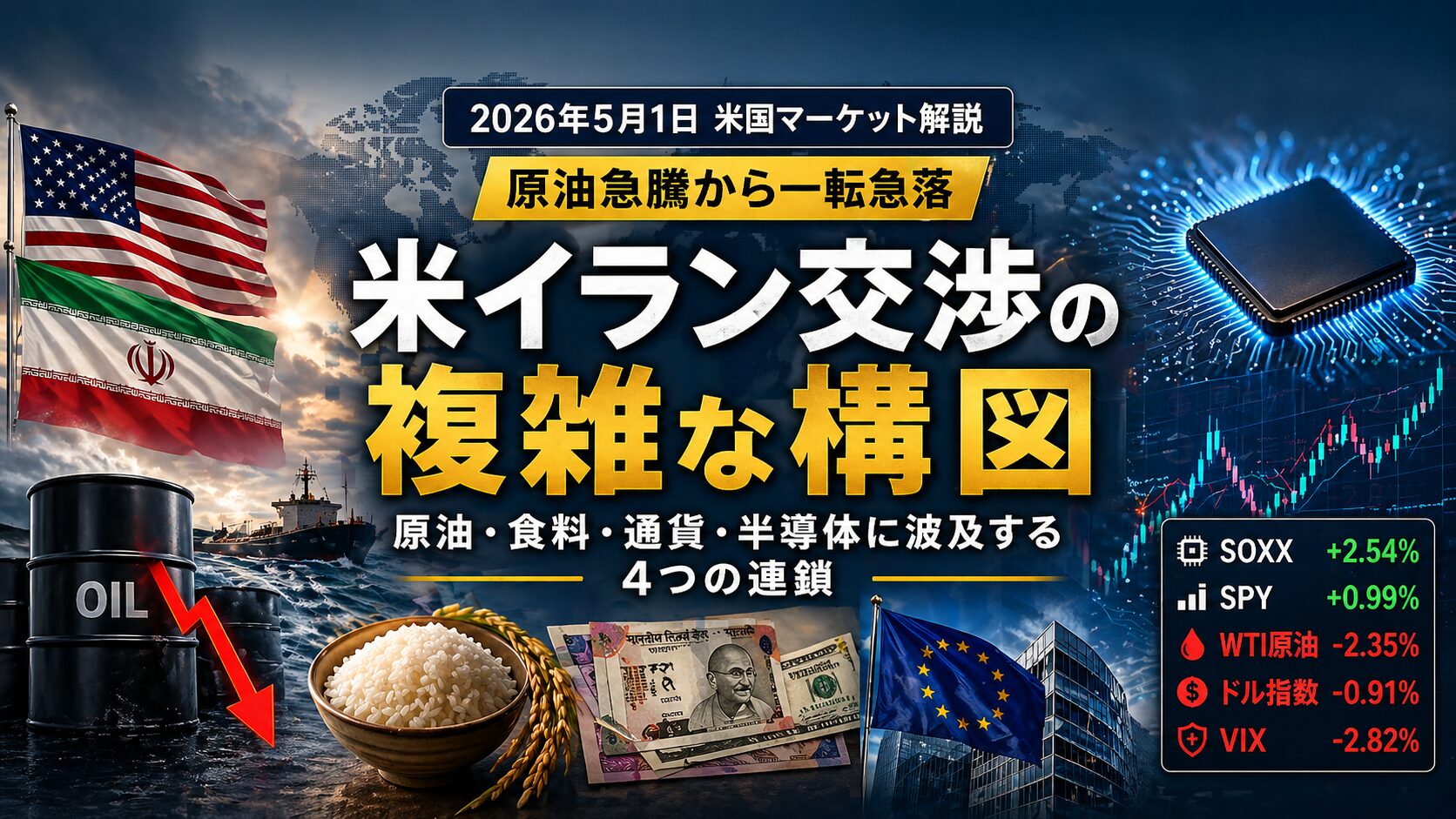

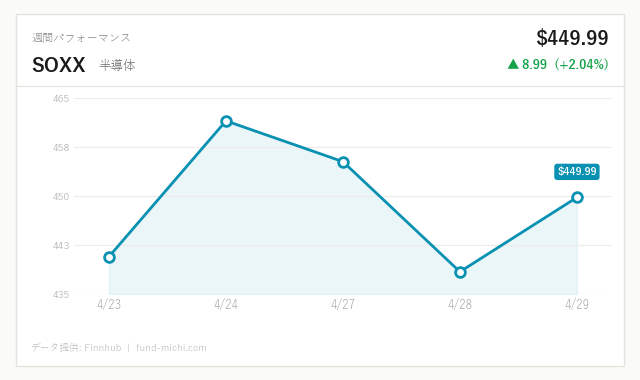

半導体セクターが独走——SOXが+2.54%高と全市場をリード。VIX低下・ドル安・強欲指数67が重なる中、AI関連需要への期待が再燃し資金流入が加速中。

4月30日にWTI原油価格が4年ぶりの高値を更新した翌5月1日、原油は一転して前日比2%超の下落となりました。ロイターによれば、トランプ大統領がホルムズ海峡再開に向けた新たな外交プランを示唆したとの報道が売りを誘発したとみられます。ただし、この急落を「交渉進展=リスク後退」と読むのは時期尚早とも考えられます。同日ロイターは、イランが「米国が攻撃を再開した場合には痛みを伴う報復を行う」と警告したとも伝えており、交渉と威嚇が並走する二重構造は解消されていません。

注意すべきは、楽観シナリオだけでなく、ホルムズ海峡封鎖が現実化した場合の波及規模です。ホルムズ海峡は世界の原油輸送量の約20%(日量約2,000万バレル)が通過する咽喉部です。過去の研究や業界試算では、完全封鎖が数週間続いた場合にWTIが1バレル100〜120ドル台に達する可能性が指摘されており、日本の輸入物価指数への寄与は数ポイント単位に及ぶリスクがあります。イスラエルが独自の軍事行動を取った場合、米イラン二国間の交渉枠組みが一夜にして崩壊するテールリスクも現実的な想定として排除できません。

米軍による海上封鎖がイランの石油輸出を圧迫し、洋上タンカーに原油が滞留する「浮体式備蓄」が急増しているとロイターは報じています。浮体式備蓄の急増は、原油の物理的な供給フローが詰まっていることを示しており、コンタンゴ(先物価格が現物より高い状態)の深化や将来的な供給圧力増大につながりうるという点で、価格の中長期的な方向性を見極める上での重要な変数です。原油価格の乱高下は当面続くとみるべきでしょうが、それはあくまでも「交渉継続中」という前提の上に立った楽観シナリオにすぎない点を忘れてはなりません。

ロイターは、イラン紛争とエルニーニョ現象の複合的影響により、世界の米の需給が「余剰から逼迫へ」と転換しつつある可能性があると報じています。ただし、この二つの要因の寄与度や相互作用については慎重に見る必要があります。ホルムズ海峡の通航制限が中東・南アジア向け食料輸送コストを引き上げるという経路は論理的に成立しますが、コメ輸出の主要ルートが必ずしもホルムズ海峡を経由するわけではなく、影響の規模と速度については過大評価を避けるべきです。エルニーニョについては、2022〜23年に東南アジアの農業生産が実際に打撃を受けた実績があり、再発した場合の需給への影響は世界的な穀物市場に波及します。日本は米の国内自給率が高いものの、輸入小麦や飼料穀物への間接的な価格上昇圧力には引き続き注意が必要です。

インド中央銀行(RBI)の為替先物帳簿(将来の為替取引を予約する契約の残高)が1,000億ドルを超えたとロイターが報じています。インドは原油輸入の約85%を中東に依存しており、原油高→貿易赤字拡大→ルピー売り圧力→RBIの大規模介入、という経路は構造的に説明がつきます。ここで重要なのは、インドルピーの動向が単体で終わらない点です。同様の輸入依存構造を持つトルコリラ、タイバーツ、ブラジルレアルにも波及リスクがあり、新興国ファンドや新興国債券ETFを保有する日本の個人投資家にとっても無縁ではありません。新興国通貨安→外貨建て債務の実質負担増→信用スプレッド拡大、という連鎖に備え、ポートフォリオ内の新興国エクスポージャーを確認する機会と捉えることができます。

ECBは本日の定例会合で政策金利を据え置き、イラン紛争が欧州経済に与えるリスクについて警告を発しました。欧州の現状を整理すると、ユーロ圏のインフレ率は2025年初頭以降、目標の2%近辺に収束しつつある一方で、GDP成長率は主要国でも停滞感が漂っています。エネルギー輸入コストの再上昇は再びインフレを押し上げるリスクを孕む一方、景気後退懸念は利下げへの圧力を高める——この板挟みの構図は、ECBが「利下げ打ち止め」とも「利上げ再開」とも言いにくい状況をもたらしているとも考えられます。もっとも、これは記事の解釈であり、ECBが公式に両方向での行動を否定したわけではない点は付記しておく必要があります。また、トランプ大統領がドイツのメルツ首相に対しイラン問題への「干渉をやめるよう」求めたとロイターが報じており、欧米間の政策協調の亀裂が表面化している点も欧州経済の先行き不透明感を高める要因です。

国連気候変動枠組み条約のトップは、イラン紛争がクリーンエネルギーへの転換を加速させているとの見解を示しました。エネルギー安全保障の観点から再生可能エネルギーへの投資を急ぐ動きが起きているのは事実です。しかし、この見通しには重要な反例があります。2022年のロシアによるウクライナ侵攻の際にも同様の「脱炭素加速」論が広まりましたが、現実にはドイツをはじめとする欧州諸国が石炭・LNGへの短期的回帰を余儀なくされました。長期的な構造変化としてクリーンエネルギー投資が加速する可能性は否定できませんが、短期的には化石燃料への依存度が高まる逆説的な展開も起こりうる点に留意が必要です。

本日の市場は主要指数がそろって上昇する展開となりましたが、資金フローを子細に見ると興味深い構造が浮かび上がります。

半導体への集中という点では、SOXXの本日の上昇がS&P500やNASDAQを大きく上回った動きが際立ちます。背景の一つとして、「EU Chips Act(EU半導体法)」の改訂により欧州委員会が半導体工場への資金支援をより柔軟かつ直接的な形で行える枠組みに移行する可能性が報じられたことが挙げられます。ただし、欧州委員会が個別企業の工場建設に「直接投資」するという解釈は制度の実態を単純化しすぎており、実際の法的枠組みや実施細則の精査が必要な段階にあります。また、半導体銘柄が市場全体の時価総額と利益に占める比率が記録的水準に達しているとの分析もあり、こうした集中自体がバブル的リスクを内包しているという見方も成立します。現在の半導体ETFのバリュエーションが正当化されるためには、AI関連の収益成長が今後数年にわたって高い水準を維持し続けるという前提が崩れないことが条件であり、その前提への懐疑が高まった場合の調整幅には注意が必要です。

中長期的な視点として、米イラン紛争とサプライチェーンの関係も重要です。イランは半導体製造の主要供給国ではありませんが、紛争長期化が中東全体の物流・保険コストを押し上げ、アジア〜欧州間のサプライチェーン全体のリスクプレミアムを高める可能性があります。加えて、EU Chips Actによる欧州での製造能力拡充が現実化すれば、中長期的には米国半導体企業にとって競合環境の変化をもたらすリスクも内包しています。

本日は小型株(ラッセル2000)も主要指数をアウトパフォームしており、リスクオンの裾野が広がりつつある兆候とも読めます。しかし、この解釈には留保が必要です。一日の動きで「構造的な楽観の広がり」を断言するのは早計であり、過去の地政学的緊張下においてはVIX低下と株高が同時進行したのちに急激な反転が起きた例も少なくありません。現在の株高・金高・ドル安の同時進行は、市場が楽観シナリオと悲観シナリオを同時に織り込む「整理中の状態」とも解釈できます。

ドル安は輸出企業や新興国、コモディティにとって追い風となりうる一方、金の反発はインフレ・地政学リスクへのヘッジ需要が根強いことを示唆しています。VIXの低下傾向が続いている点は投資家心理の改善を示しますが、イスラエルの動向やOPECプラスの生産方針など、単一のイベントで急反転しうるリスク要因が複数残存しています。

地政学リスクが長期化する局面では、市場の第1波(原油急騰・VIX上昇・エネルギー株の動向)から、より構造的な第2ステージ——「資金が中長期的にどこへ向かうか」——への視点の移行が重要になります。

ここでは「注視が重要です」という抽象論ではなく、より具体的な判断軸を提示したいと思います。

原油価格の水準別シナリオ:現在70〜80ドル台で推移する中、仮に90ドルを持続的に超える水準に達した場合、米CPIへの上昇寄与が顕在化し、FRBの利下げ時期の後ずれ観測が強まることが予想されます。100ドルを超えた場合は日本の貿易収支への悪化圧力が明確となり、円相場の一段の下落圧力につながりうる水準感です。原油の動向を読む上では、トランプ外交報道だけでなく、OPECプラスの生産方針変更が原油価格に与える影響も同等以上に重要な変数です。この点は本日の報道では抜け落ちており、次回の生産方針会合の動向を合わせて追う必要があります。

半導体バリュエーションの確認軸:半導体ETFへの資金流入が続く中、バリュエーションの正当性を支える前提——とりわけAI関連の設備投資が今後2〜3年にわたって高成長を維持するか——を確認する指標として、主要テクノロジー企業の設備投資ガイダンスや半導体受注指数の推移が先行指標となりえます。

新興国エクスポージャーの確認:インドルピーの動向は新興国通貨全体の先行指標として機能しやすい面があります。ルピーが対ドルで一定水準を超えて下落する局面では、同様の輸入依存構造を持つ通貨・市場への波及を想定し、ポートフォリオ内の新興国比率を確認する契機となりえます。

中国リスクというもう一つの変数:現在の報道で見落とされがちな重要な論点として、中国がイランの最大の原油輸入国である点があります。米イラン交渉が進展する一方で、中国が独自のエネルギー確保に動いた場合、米中関係のさらなる緊張を招くシナリオも考えられます。米中関係の文脈でイラン問題を捉える視点は、単純な「米イラン二国間交渉」の枠組みを超えた複雑さを示しています。

5月4日のNY連銀ウィリアムズ総裁発言と5月5日のISMサービス業統計は、FRBの政策判断の方向性を示す手掛かりとして注目されます。現在のFF金利(実効)は3.64%に設定されており、原油由来のインフレ圧力が再燃した場合に利下げ余地がさらに狭まる可能性があります。

本日の市場は、地政学的な不確実性が残る中でも全体的なリスクオンの動きを見せました。しかし、本稿が繰り返し指摘してきたように、楽観シナリオの一面だけを見て「連鎖リスクが後退した」と結論づけることは慎重を要します。

ホルムズ海峡封鎖の現実化・イスラエルの独自行動・OPECプラスの生産戦略転換・中国の対抗措置——これらは確率が低いとしても、現実化した際の市場インパクトが甚大なテールリスクです。投資判断においては、メインシナリオの確率だけでなく、テールリスクの規模感をポートフォリオ設計に組み込む姿勢が、こうした複合危機の局面では特に重要になります。

日本の個人投資家にとっての実践的な示唆としては、以下の三つの観点を今一度確認することをお勧めします。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年3月 |

| 米国10年債利回り | 4.42% | 2026年4月29日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 30年固定住宅ローン金利 | 6.30% | 2026年4月30日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

指標の読み方:FF金利3.64%は依然として制約的な水準であり、インフレが再燃した場合の利下げ余地が限られることを示しています。失業率4.30%はFRBの「完全雇用」の目安とされる水準をやや上回りつつあり、景気減速の兆候としてスタグフレーションリスクの文脈で注目されます。住宅ローン金利6.30%は住宅市場の回復を抑制する水準であり、消費関連株の収益見通しにも影響します。

| 日付 | 時刻(ET) | 指標名 | 予想 | 前回 |

|---|---|---|---|---|

| 5月1日 | 10:00 | ISM製造業雇用指数 | 49 | 48.7 |

| 5月1日 | 10:00 | ISM製造業新規受注指数 | — | 53.5 |

| 5月4日 | 12:50 | FRB ウィリアムズNY連銀総裁発言 | — | — |

| 5月4日 | 14:00 | 融資担当者調査 | — | — |

| 5月5日 | 10:00 | ISMサービス業雇用指数 | — | 45.2 |

| 5月5日 | 10:00 | ISMサービス業新規受注指数 | — | 60.6 |

| 5月5日 | 10:00 | ISMサービス業仕入れ価格指数 | — | 70.7 |

注目ポイント:ISMサービス業仕入れ価格指数の前回値70.7は、サービスセクターでのコスト圧力がすでに高水準にあることを示しています。原油高が続く局面ではこの指数がさらに上振れするリスクがあり、FRBの政策判断に対してタカ派的な圧力を高めうる先行指標として注目されます。

米イランをめぐる地政学リスクが食料・通貨・半導体へと連鎖的に波及する可能性を改めて整理した一日でしたが、市場はSOXが+2.54%、SPYも+0.99%と上昇し、表面的にはリスクオンの空気が漂っていました。ETFの値動きだけを見ればポートフォリオには約+9万円のプラス寄与がありそうですが、ドル円が約2.1%下落しているため、円ベースではむしろ約-9万円前後になる可能性があります。投資信託の基準価額は翌営業日に確定するため、今日時点ではあくまで概算として記録しておきます。

株価が上がっても、為替が反対に動けば円建ての評価額は簡単に相殺されます。だからこそ、短期の値動きだけを見て一喜一憂してもあまり意味はありません。今日のような日も、私がやることは変わらず、積立を淡々と続けることだけです。上昇にも浮かれず、為替による目減りにも慌てず、自分で決めた投資方針を確認する一日として記録しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。本文中の分析・解釈は筆者の見解であり、事実と意見を可能な限り区別して記述していますが、将来の市場動向を保証するものではありません。投資判断は必ずご自身の責任において行ってください。