米イラン核合意進展でSOXXが独歩高——恩恵と残るリスクを解説

エクラ

投資信託の道しるべ

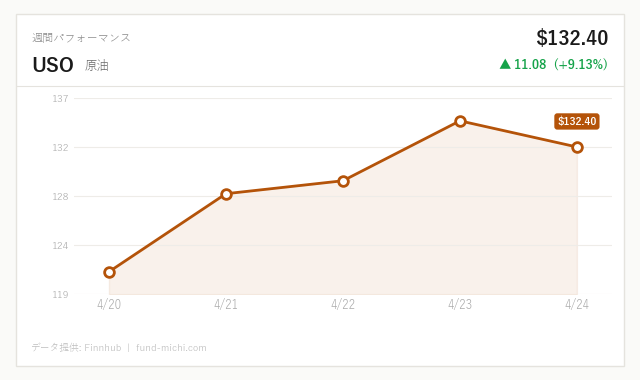

原油が+1.75%の急騰——主要資産の中で突出した上昇率を記録し、インフレ再燃懸念とエネルギーセクターへの資金シフトが現実味を帯びてきた。

S&P500とNasdaqがわずかながらもプラスで引けた一方、半導体関連は明確に下落するという内部分裂が本日の市場に生じました。2026年2月27日に始まったイランとの軍事衝突は現在も継続中であり、ホルムズ海峡の通行量は大幅に減少し、原油価格は過去7日間で16%超という急ピッチの上昇を見せています。この地政学リスクを横目に見ながら、市場の注目は本格化する決算発表シーズンへと移り始めています。今後数日間で主要企業の決算が相次ぐ予定であり、これまでの上昇相場が企業の実力に裏打ちされたものかどうかが問われる局面です。

なお本稿は、現在進行中のイラン情勢とエネルギー市場の構造変化、そして決算シーズンという三つの変数が交差する中での市場分析を目的としています。投資判断の参考情報としてご利用ください。

著名投資家マイケル・バリー氏が半導体ETF(SOXX)の2027年1月限プットオプション(権利行使価格330ドル)を取得したことが明らかになりました。ここで注意すべき点は、プットオプションの取得が必ずしも単純な「強気の売り」を意味しないことです。既存のロングポジションに対するヘッジ、裁定取引、あるいはオプションスプレッド戦略の一部である可能性も当然あります。「バリー氏が買った=下落シグナル」という解釈は単純化に過ぎるでしょう。

また権利行使期日が2027年1月であることも重要です。時間軸で言えば現在から約8〜9か月先の話であり、今週の決算内容と直接の因果関係があるわけではありません。ただし、SOXXが過去最長の上昇ストリークを記録した直後にこの開示が出たという事実は、市場参加者の注目を集める材料になりうる、と指摘しておくことには意味があります。今後数日間でSOXX構成銘柄の7社が決算を発表する予定であり、決算内容が期待外れであれば、こうした開示が追い風となってセンチメントが悪化するシナリオは排除できません。SOXXファンドの好調なパフォーマンスを評価する際には、その集中リスクを含めた構造的な理解が欠かせません。

ゴールドマン・サックスは第4四半期のブレント原油見通しを1バレル80ドルから90ドルへと引き上げました。米イラン情勢の影響でペルシャ湾岸の産油能力の回復が遅れていることが主因で、同社による上方修正は今回で4度目となります。

ただし投資銀行のコモディティ予測には留意が必要です。ゴールドマン・サックスはこれまでも原油の見通しで大きく外れてきた実績があり、90ドルという数値を所与の前提とすることには慎重であるべきです。重要なのはむしろ「4度の上方修正」という事実そのものです。これは同行が当初想定していたよりも供給制約が長引いていることを示しており、エネルギーコストの上昇圧力が一時的ではなく、より持続的な性質を帯びつつある可能性を示唆しています。米国によるイラン産油タンカーの封鎖でホルムズ海峡の通行量が大幅に減少しているという現実は、価格の構造的な下支えとなりうるでしょう。ホルムズ海峡封鎖リスクが原油価格に与える構造的な影響については、別途詳しく整理しています。

時価総額5兆ドルを突破したNvidiaが主要ハイテク・半導体ETFに占めるウェイトは飛躍的に高まっています。1銘柄への過度な依存は、ETF投資が本来持つ「分散効果」を実質的に損なうリスクをはらんでいます。たとえばNvidiaが10%下落した場合、Nvidiaを数十%ウェイトで保有するETFのポートフォリオ全体への影響は看過できない規模となります。

バリー氏のSOXXプットがNvidiaの集中リスクを意識した動きとも解釈できますが、先述のとおりその動機はヘッジ目的も含めて複数考えられます。投資家が自身のETF保有ポジションにおいて「実質的に何を保有しているのか」を再確認する契機として、この局面は有益かもしれません。

トランプ大統領は安全保障補佐官とイランへの新たな提案を協議したとホワイトハウスが発表しましたが、イラン外相は「検討中」との姿勢にとどまり、交渉は実質的に停滞しています。ドイツのメルツ首相はイランが米国を「侮辱している」と批判する一方、プーチン露大統領はイランへの連帯を示す発言を行いました。

ここで見落としてはならないのは、この紛争の多面性です。米イラン情勢はエネルギー価格の変数にとどまらず、イランの核開発問題、ロシア・中国との地政学的連携、そして米国の中東プレゼンスという複数の構造問題を内包しています。外交的膠着が続く現状では、供給面でのエネルギーリスクに加え、地政学的エスカレーションのシナリオも正面から検討する必要があります。短期的な交渉妥結の可能性は低下しており、これはエネルギー市場のみならず、リスク資産全般にとっての不確実要因となっています。

欧州の電力価格高騰を受け、エネルギー安全保障の観点から再生可能エネルギーへの政策的関心が高まっていることも事実です。ただし再エネシフトには設備投資と時間を要するため、中期的な緩和要因としての位置付けが現実的でしょう。

VerizonとQualcommの決算が市場の予想を上回ったことを受け、テレコム系ETFへの関心が高まっています。AIを活用した通信インフラの拡張という成長テーマに加え、高い配当利回りというディフェンシブな特性も注目要因とされています。

ただし「今なぜテレコムか」を検討する際には、Verizonの実際の業績内容(売上成長率、EBITDAマージン、負債水準)やQualcommのAI関連収益の持続性についての確認が不可欠です。好業績の一報だけで判断するのではなく、5G投資の回収見通しや競合環境(AT&T、T-Mobileとのシェア争い)といった構造的な文脈の中で評価することが重要です。地政学リスクと高インフレが続く環境で配当利回りを持つセクターに妙味があるという見方は理解できますが、それはディフェンシブ株全般に当てはまる議論でもあります。

本日の最大の特徴は、主要株価指数がプラスを維持する中でSOXX(半導体ETF)が前日比1.3%超の下落を記録したことです。

まずSOXXの「過去30日間で38%超の上昇」という数値について補足します。これはSOXXが過去最長の上昇ストリークを更新した後のタイミングとBenzingaなどの報道ベースで示されているものであり、半導体セクターが異例の強さを見せてきたことを裏付ける数値です。もっとも「異例の強さ」は比較期間によって意味合いが変わります。AI投資ブームが本格化した2022年以降の回復局面と比較するのか、それ以前の安定期と比較するのかで、この数値の「驚き度合い」は異なります。投資判断においては、単純な過去リターンへの依存を避けるべきでしょう。

資金フローの観点では、IWM(ラッセル2000)がSPYとほぼ同等の小幅上昇を維持していた点は注目に値します。ただし1営業日の動きをもってセクターローテーションの「本格的な始まり」と断言するのは早計です。その日限りのノイズである可能性を排除できない以上、この傾向が数日単位で継続するかどうかを確認することが合理的な観察姿勢となります。

原油(WTI)は前日比1.7%超の上昇を記録しており、前述のとおり過去7日間では16%超の急騰が続いています。エネルギーセクター(XLE)は本日わずかに下落しましたが、過去7日間では上昇を維持しています。XLEが原油高ほどには動いていない背景には、エネルギー企業自身も原材料・物流コストの上昇に直面しているという逆説があり、「原油高=エネルギー株高」とはならない局面もあることに留意が必要です。

VIXY(VIX連動ETF)は本日3.3%超の下落を記録し、過去30日間では19%超の下落が続いています。これは投資家心理の改善を示す指標ですが、ここに一つの矛盾が存在します。SeekingAlphaが指摘する「スポットアップ・ボラアップ(株価上昇にもかかわらずVIXが高止まりする構造)」という状態が直近まで続いていたことと、VIXYの19%下落という数値は表面上整合しません。この矛盾の一つの解釈は、期間の問題です——VIXYの30日間下落はより長い時間軸のトレンドを示しており、「スポットアップ・ボラアップ」は決算シーズン直前の数日間に特有の局所的な現象として発生していた可能性があります。いずれにせよ、両者を無批判に並列することは混乱を招くため、投資家は直近の日次VIX推移も個別に確認することをお勧めします。

金(ゴールド)はスポット価格ベースで本日0.78%下落し、過去7日間では3.6%超の下落が続いています。ドル指数(DXY)が若干軟化したにもかかわらず金が下落していることは、株式市場への楽観的なセンチメントが安全資産需要を抑制していると考えられます。ただしイラン情勢が再び緊迫化するような局面では、安全資産への資金逃避が急速に戻るシナリオも否定できません。

今後の相場の行方を左右する変数として、決算内容とイラン情勢の二つを軸に整理します。

決算の観点から:S&P500が過去30日間で約13%、NASDAQが約15%という急ピッチの上昇を見せてきた相場が正当化されるためには、企業収益が市場予想を継続して上回ることが必要です。特に半導体セクターは、前述のように歴史的な上昇の後に調整圧力が高まりやすい局面にあります。今週発表されるSOXX構成銘柄7社の決算が予想を下回った場合、バリー氏のSOXXショート開示と合わさって投資家心理が一気に慎重化するリスクがあります。逆に業績が堅調であれば、現在の水準を支持する材料になりうるでしょう。

金利・インフレの観点から:ここが最も看過されやすいリスクです。原油価格が過去7日間で16%急騰しているという事実は、単なる「エネルギーコスト増」にとどまりません。(1)企業の原材料・物流コストを押し上げることで利益率を圧迫し、(2)消費者物価指数(CPI)への上昇圧力を通じて家計の実質購買力を削り、(3)FRBの利下げ余地を狭めることで高金利環境を長期化させる——という三重の悪影響が考えられます。FF金利が現状3.64%で維持される中、10年債利回りが4.31%まで上昇している状況(長短金利差のスティープニング)は、市場が期待インフレの上昇か、あるいは将来の景気回復を織り込んでいる可能性を示唆します。この逆転状態の含意については引き続き注目が必要です。高PER(株価収益率)のグロース株にとっては、長期金利の上昇が継続すれば割引率の観点から明確な逆風となります。

地政学の観点から:米イラン情勢を単なる「原油価格の変数」として扱うことには注意が必要です。核問題との連動、ロシア・中国との外交的連携、ホルムズ海峡封鎖の長期化は、エネルギー市場を超えた安全保障上のリスクを形成しています。外交交渉が停滞している現時点では、緊張がさらにエスカレートするシナリオも排除できません。

日本在住の読者にとって、米ドル建て資産への投資における為替リスクは、株価や資産価格と同じくらい重要な変数です。この点が見落とされがちなため、明示的に整理します。

現在、ドル指数(DXY)はわずかに軟化しています。仮に米国の利下げ期待が高まり、ドル安・円高が進行した場合、米ドル建て資産の円換算パフォーマンスは株価のドルリターンを下回る可能性があります。逆に原油高によるインフレ圧力がFRBの利下げを遠ざければ、高金利が続くことでドル高方向に働く可能性もあります。このように為替の方向性は現時点で一方向に断言できません。

円建てで米国ETFに投資している場合、為替ヘッジの有無やヘッジコスト(現在の日米金利差水準では相応のコストが発生している点)も確認することをお勧めします。為替変動を含めた実質的なリターンを把握した上で、ポジションサイズを検討することが重要です。

本日の市場は、急速に積み上がった半導体ポジションへの見直しの動きが始まった可能性を示しています。ただし「始まった可能性がある」という表現どおり、1日の動きで構造変化を断定することには慎重であるべきです。

投資家が今週確認すべき点を整理します:

エネルギーセクターやテレコムといったセクターへの分散を検討する場合でも、それぞれのセクターの固有リスク(テレコムであれば高い負債水準と5G投資の回収期間、エネルギーであれば原油高の恩恵とコスト増の綱引き)を個別に評価した上で判断することが重要です。地政学リスクを前提とした分散投資の考え方は正しいですが、「分散すれば安全」という単純化も避けるべきでしょう。相場の急変局面で長期投資を途中離脱せずに継続するための判断軸を持っておくことも、こうした局面では改めて重要になります。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年3月 |

| 米国10年債利回り | 4.31% | 2026年4月24日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,422.53十億ドル | 2025年10月 |

| 30年固定住宅ローン金利 | 6.23% | 2026年4月23日 |

| ケース・シラー住宅価格指数 | 332.18ポイント | 2026年1月 |

※FF金利(3.64%)と10年債利回り(4.31%)の逆転状態(長短金利差のスティープニング)は、市場の期待インフレ上昇または景気回復期待を示す指標として注目されます。ただし景気後退局面への移行を示すシグナルである逆イールド(短期金利>長期金利)とは方向性が異なる点に注意が必要です。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。為替リスク・カントリーリスクを含む全てのリスクをご自身で評価の上、ご判断ください。