イラン核交渉とVIX低下——金独歩高が示す市場の矛盾を解説

エクラ

投資信託の道しるべ

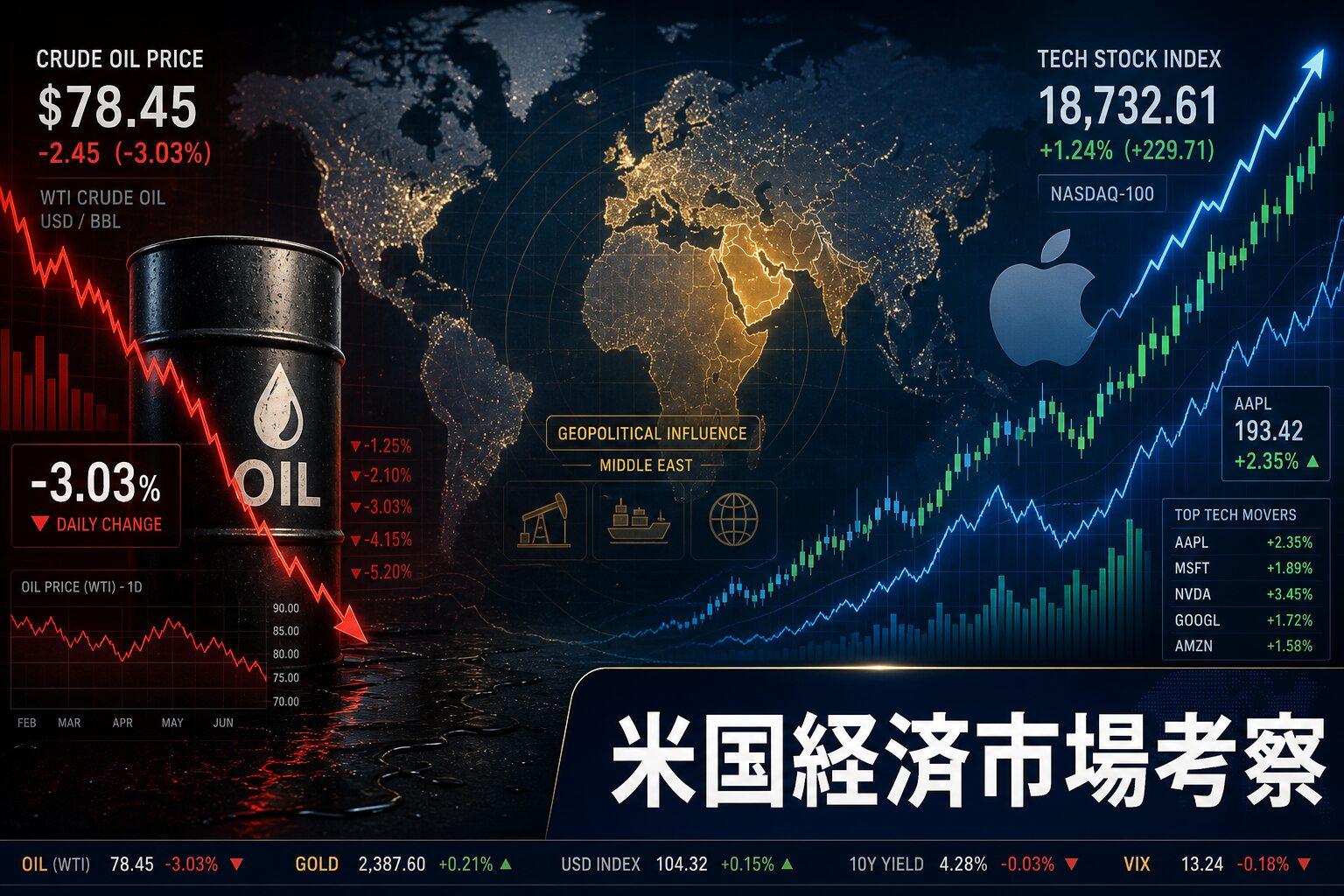

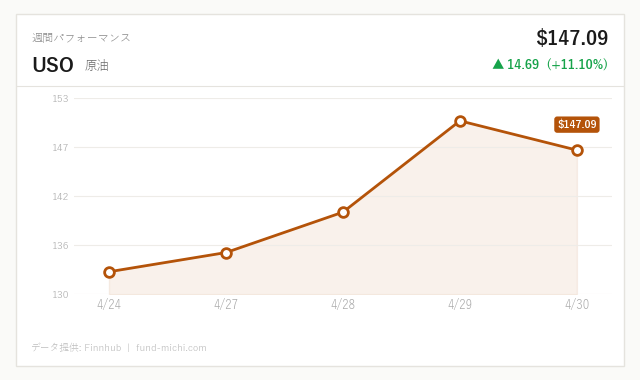

原油が約3%急落。世界需要鈍化への懸念が再燃する中、エネルギーセクターも連動安。インフレ緩和への期待と景気後退リスクが交錯し、投資家の判断が問われる局面に。

5月2日の米国市場は、エネルギー価格の急落とテック株の上昇という対照的な動きが同時進行した1日でした。ロイターはイランが米国との対話再開に向けた提案を行ったと報じ、Appleは市場予想を上回る四半期決算を発表しました。これらが同じ日に重なったことで、S&P500とNASDAQは高値を更新した一方、エネルギーセクターは売られました。

ただし、「イランの提案が原油を押し下げ、その余剰資金がテックに流れた」という因果の連鎖は、あくまでも一つの解釈です。原油の下落にはOPECの増産方針、ドルの動向、ポジション調整など複合的な要因が絡む可能性があり、単一の原因に断定することには慎重である必要があります。本記事では、この「同時性を因果関係と見なす誘惑」に留意しながら、市場に何が起きたかを整理します。

ロイターの報道によれば、イランが米国との対話再開に向けた提案を行ったとされます。これを受けてWTI原油先物は約3%下落しました。しかし、この「和平提案」の実質的な内容——ウラン濃縮の制限条件、制裁解除の要求水準、合意の検証メカニズム——は、現時点で明らかになっていません。

注目すべきは歴史的文脈です。イランはこれまでも交渉の素振りを見せながら実質的な譲歩には至らなかったケースが複数あります。今回の提案が過去のパターンと何が異なるのかは、現時点では判断できません。市場が3%という比較的大きな下落で反応したことは確かですが、この動きを「地政学リスクの解消」と読むのは時期尚早とも考えられます。

加えて、トランプ大統領がドイツのメルツ首相によるイラン問題への関与を批判したと伝えられており、外交的解決への道筋がどこまで整備されているかは不透明なままです。

Bloombergの報道(Benzinga経由)では、米国がホルムズ海峡の通行料を支払った船舶運営者への制裁を警告したと伝えられています。Benzingaは「原油が3%急落したのはホルムズニュースを受けてのもの」と報じており、イランの和平提案を主因とする解釈とは因果関係が異なります。

この2つのニュースが同日に交錯していることは、原油の価格変動要因を単純に特定できないことを示しています。中長期的に見れば、制裁警告はエネルギー輸送コストの上昇リスクであり、短期的な原油下落と中長期的な供給不安が並存する状況が続いています。日本はエネルギー輸入の約90%を中東に依存しており、ホルムズ海峡の動向はLNG輸入コスト、電力・ガス料金、さらには貿易収支に直接波及する問題です。

AppleのFY2025第2四半期決算は、EPS・売上高ともに市場予想を上回りました。売上高は前年同期比約5%増の952億ドル(約14兆円)で、iPhoneの販売が回復基調にあることが示されました。これを受けてNASDAQは約1%上昇し、高値を更新しました。

ただし、Apple決算の持続性を論じる上で無視できないリスクがあります。Appleの売上高の約17〜19%を占める中国市場では、ファーウェイやシャオミの競合スマートフォンが急速にシェアを伸ばしています。米中デカップリングの深化、中国当局による外資規制の強化、あるいは関税コストの上昇が今後の業績に影を落とす可能性は否定できません。「好決算」を評価する際は、この構造的リスクを並置して考える必要があります。

SanDisk・Western Digitalも好決算を発表したものの株価の反応は限定的でした。「好材料が出たのに株価が動かない」という現象は、市場がすでに織り込み済みだった可能性を示唆しているとも読めます。

Benzingaの報道によると、S&P500連動ETFへの資金流入は引き続き旺盛な一方、テーマ型グロースファンドやディフェンシブファンドからの流出が続いているとされます。ただし、この報告は単一メディアのものであり、実際のETFフロー数値(純流入額・流出額の絶対額)が示されていないため、「台頭」と断言するには根拠として不十分です。傾向として参照するに留めるべき情報です。

「バーベル戦略」——インデックスという守りと特定セクターへの集中という攻めを組み合わせる手法——は、不確実性の高い環境での一つの選択肢です。ただし、この戦略が「合理的」かどうかは、投資家のリスク許容度・投資期間・税制環境によって大きく異なります。特定の戦略を普遍的に推奨できる状況ではありません。

CNBCの報道(Benzinga経由)では、予測市場のKalshiで「イラン戦争が長期化した場合にWTIが125ドルを超える」というシナリオへの資金集中が続いているとされています。これは本日の原油急落とは対照的な動きであり、市場参加者の一部がなお地政学リスクをヘッジとして保有していることを示唆しています。

和平提案が出た日にも原油高シナリオへのベットが続いているという事実は、今回の外交動向を市場全体が楽観的に評価しているわけではないことを示しています。

当日の市場データを整理すると、NASDAQとS&P500が上昇した一方で、ダウ平均は小幅下落しました。ダウはエネルギー・工業など景気敏感銘柄の比重が高い指数であり、この逆行は「テック主導の上昇と景気敏感株の弱さ」という構図を反映しているとも解釈できます。ただし、ダウは30銘柄のみで構成された指数であり、この1日の動きから「資金の構造的シフト」を断言するには慎重さが必要です。

エネルギーETFのXLEは1%超下落しており、原油価格の下落との連動は明確です。ただし、これを「地政学リスクプレミアムの剥落」と結論づけるには、当日の他の要因——ドル動向、OPECの増産方針、先物のロールオーバーなど——を排除できないため、あくまでも一つの解釈として捉えるべきでしょう。

元のデータによれば、Russell2000(小型株指数)は当日S&P500をわずかにアウトパフォームしています。「小型株がアンダーパフォームし、ビッグテックへの二極化が進んだ」という解釈は、この日のデータと整合していません。単日の動きでは小型株が優勢であり、「全面的な二極化」という結論は過剰な一般化になる可能性があります。中期的なトレンドとして小型株の相対的な弱さが続いているかどうかは、複数日のデータで判断する必要があります。

S&P500の高値更新は報道事実として重要ですが、現在の株価水準を評価するにはバリュエーション指標——現在のS&P500のシラーPER(CAPE比率)は約34倍前後と歴史的高水準にある——を外すことができません。高値更新が「良いこと」かどうかは、その水準が正当化されるかという問いと切り離せません。Apple好決算が指数全体の上昇を牽引した構造は、S&P500に占めるAppleのウェートが約7%に達していることを踏まえると、1銘柄依存のリスクという問題も内包しています。

ドル指数(DXY)は小幅上昇したものの、過去30日間では下落トレンドの中にあります。金は当日ほぼ横ばいで推移しており、地政学リスクの後退による下落圧力とドル高の重荷がほぼ相殺された形とも考えられます。VIXは小幅上昇しましたが、日次の小幅変動は統計的なノイズの範疇であり、これをもって市場センチメントを断定的に読み込むことには注意が必要です。

今後の市場を考える上で、強気シナリオだけでなく以下のリスクを正面から見ておく必要があります。

5月5日に発表されるISMサービス業指数は、複数の点で重要な判断材料となります。前回の雇用指数45.2は雇用縮小域(50を下回る)にあり、仕入れ価格指数70.7は依然として高水準のインフレ圧力を示しています。新規受注指数(前回60.6)が維持されているかどうかは、サービスセクターの需要の持続性を測る指標となります。

これらの指標が示す景気の実態と、大型テックの好決算という「ミクロの強さ」の乖離が今後どこまで続くか——この問いが現在の「選別的ラリー」の行方を左右するとも考えられます。ただし、これらの指標が「どちらに動けば何が起きる」を断定することは、現時点では難しいことを付け加えておきます。

本日の市場は、Apple決算とイランの外交動向という二つの材料が重なり、テック株高・エネルギー安という構図をつくりました。しかし、この構図が「地政学リスクの解消」や「新たな強気相場の始まり」を意味するかどうかは、現時点では判断できません。

XLEの1日の下落でリスクプレミアムが剥落したと結論づけることも、NASDAQの高値更新が経済全体の健全性を示すと読むことも、現在入手できるデータの範囲では過剰な解釈になります。

投資家の視点で重要なのは、現在進行している「大型テックへの集中と景気敏感株の弱さ」というパターンが、バリュエーション・金融政策・地政学という三つの変数のどれか一つが変化した際にどう反応するかを、継続的に観察し続けることではないかと考えます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.40% | 2026年4月30日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 30年固定住宅ローン金利 | 6.30% | 2026年4月30日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

| 日付 | 指標名 | 前回値・補足 |

|---|---|---|

| 5月4日 | NYウィリアムズ連銀総裁 発言 | FRBの政策スタンスを確認する機会 |

| 5月4日 | 融資担当者調査(SLOOS) | 信用環境の引き締まり度合いを示す |

| 5月5日 | ISMサービス業雇用指数 | 前回45.2(雇用縮小域) |

| 5月5日 | ISMサービス業新規受注指数 | 前回60.6 |

| 5月5日 | ISMサービス業仕入れ価格指数 | 前回70.7(高インフレ圧力) |

原油が3%急落し、エネルギーセクターが連動安という少々慌ただしい一日でしたが、S&P500自体は+0.28%と落ち着いた動きでした。インフレ緩和への期待と景気後退リスクが綱引きをする中、NASDAQ100がしっかり+0.96%と相対的に強かったのは、Apple決算を前にしたテック選好の空気感がにじみ出ているようにも見えます。「選別的ラリーの持続性」という今日の問いかけは、まさに今この市場の本質を突いていると感じました。

ポートフォリオは為替込みで概算+4.2万円、現時点では約880万円前後になりそうです。原油の急落が何を意味するのか——需要鈍化なのか、地政学的な緊張緩和の副産物なのか——判断が難しい局面ではありますが、私にとっては「今日も積立が粛々と続いている」という事実が唯一の答えです。相場の物語がどう転んでも、インデックスの船はそれを全部飲み込んで進んでいく、そう自分に言い聞かせながら今日の記録を閉じます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。