米イラン核合意進展でSOXXが独歩高——恩恵と残るリスクを解説

エクラ

投資信託の道しるべ

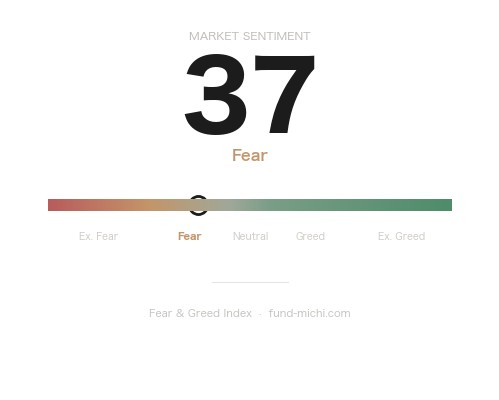

市場の「恐怖」が再燃——Fear & Greed Indexは37と警戒ゾーンに沈み、投資家心理の悪化が鮮明に。底値拾いか、嵐の前触れか、今こそ慎重な見極めが問われる局面。

米国とイランの核交渉をめぐり、直近の動きが複雑さを増しています。JDバンス副大統領がスイスを訪問してイラン側との交渉に臨む一方、トランプ大統領は「イランがヒズボラの同盟勢力を抑制しなければ攻撃を再開する」と公言しました(ロイター報道)。交渉と威圧が同時進行するという異例の状況が続いており、市場の一部で見られる「地政学リスクは後退した」という楽観論は、現時点では根拠として薄いとも考えられます。

本記事では、核交渉の最新状況、ホルムズ海峡をめぐる緊張、FOMCの最新決定を重ね合わせながら、投資家が押さえておくべき視点を整理します。ただし、数値データの一部は執筆時点での入手状況に依存しており、独立した検証が必要な点については都度明記します。

ロイターの複数報道によると、バンス副大統領はスイスで米イラン核交渉に臨みました。チューリッヒ空港では飛行禁止区域が設定され、多数のフライトが影響を受けるほど厳重な警備態勢が敷かれたことも確認されています。

ここで注意が必要なのは、「交渉の場への参加」を「外交的前進」と即断することの危険性です。過去のJCPOA(イラン核合意)交渉の歴史を振り返れば、接触が始まってから最終合意に至るまでには2013〜15年の約2年を要し、その間に幾度も決裂寸前の局面がありました。単なる首脳・閣僚級の接触を「前進」と呼ぶことは、過度に楽観的な評価につながりかねません。

なお、報道の見出しにはキア・スターマー英首相の名が併記されていましたが、実際の会談内容・実施有無の詳細は確認できていないため、本記事では断定的な記述を避けます。

ロイター報道によれば、トランプ大統領はイランが中東地域のヒズボラ系勢力を制御しない場合には新たな軍事攻撃を辞さないと明言しました。外交交渉が進行中にもかかわらず強硬な姿勢を崩さないこの発言は、トランプ政権が多用する「最大限の圧力と交渉の並行」という戦術の一端です。

ただし、この戦術が今回の交渉で機能するかどうかは別問題です。トランプ政権の「取引的外交」が有効に機能した事例(北朝鮮との接触局面など)がある一方で、圧力の強調が交渉相手の硬化を招いた事例も存在します。今回のイランが後者に近い反応を示す可能性も排除できません。

イランのタスニム通信は、「レバノンの停戦が維持され、石油輸出の免除が認められるまでホルムズ海峡は再開しない」と報じました。この発言は確認されている事実です。

ただし、タスニム通信はイラン革命防衛隊(IRGC)に近い国策メディアであり、その報道にはイラン政府の交渉上の意図やシグナリング(交渉戦術としての情報発信)が含まれる可能性があります。この発言を「現状の事実」として受け取るのか、「交渉上の脅し」として読むのかによって、リスク評価は大きく異なります。独立した情報源による裏付けを確認しながら判断することが重要です。

ホルムズ海峡の地政学的重要性について: 海峡が世界の原油輸出量に占める割合は、IEA(国際エネルギー機関)やEIA(米エネルギー情報局)の各種統計で「約20〜30%」と幅があり、本記事では「約20〜30%」と表記します。いずれにせよ、代替ルートが極めて限られる世界最重要の石油輸送路であることに変わりはありません。

日本の視点では、資源エネルギー庁の統計によれば中東からの原油輸入は総輸入量の9割超を占めており、海峡封鎖は家計のエネルギーコストや企業の生産コストに直結します。さらに日本への影響を考える際には、円安局面であればドル建て原油価格の上昇が為替効果によって増幅されるという点も看過できません。

中国・インドへの影響: ホルムズ封鎖で最大規模の打撃を受けるのは中国とインドです。中国は世界最大の原油輸入国であり、その輸入の相当部分がペルシャ湾岸諸国から調達されています。インドも同様です。両国がホルムズ緊張の激化に対して外交的に沈黙し続けることは考えにくく、特に中国がイランに対して「封鎖の回避」を促す働きかけを行う可能性があります。この変数は交渉の行方を左右しうる要素であり、米イランの二国間交渉という単純な構図だけで全体を捉えることには限界があります。

ロイター報道によれば、トランプ大統領はホルムズ海峡の通行料について「米国が課すのでなければ存在しない」と述べました。イラン側の「封鎖継続」発言と米国側の「管理権主張」が並立する形となっており、両者の立場の根本的な相違を浮き彫りにしています。

6月17日に発表されたFOMC声明では、政策金利が全会一致で据え置きとなりました。注:本記事執筆時点では公式声明の全文照合が完了していないため、以下のSEP数値はFRBの発表内容として報じられている情報に基づくものであり、独立した検証を推奨します。

報じられているSEP(経済見通しの要約)によれば、2026年末のPCEインフレ率見通しが前回(3月)から大幅に引き上げられ、政策金利の中央値も上方修正されたとされています。中東紛争を背景としたエネルギー価格高騰がその一因として挙げられており、ホルムズ海峡問題と金融政策が直接リンクしている構図です。

FOMCが実際の声明でエネルギー価格リスクをどの程度明示的に言及したかは、声明全文および議長記者会見の内容を確認することをお勧めします。

核交渉を論じる際に欠かせない事実関係として、イランの核開発進捗度があります。IAEAの直近報告によれば、イランは60%濃縮ウランの生産を継続しており、理論上の兵器級(90%超)までの技術的ギャップは縮小しているとされています。IAEA査察官へのアクセス制限も続いており、イランの核活動の全容把握が困難な状態が続いています。

これは交渉の複雑さを示す重要な文脈です。仮にスイスでの交渉が「合意」に向かうとしても、濃縮ウランの処理方法、査察体制の再構築、制裁解除のシーケンスをめぐる議論は難航が予想されます。

イスラエル要因: 米イラン二国間の交渉という枠組みでは見えにくいが、イスラエルの存在は極めて重要です。イスラエルはイランの核開発を「実存的脅威」と位置づけており、過去にはイランの核関連施設への単独攻撃を実施・検討してきた経緯があります。米イラン交渉が進展する局面でイスラエルが「蚊帳の外」に置かれていると判断した場合、独自の軍事的行動に踏み切るリスクは常に存在します。この変数が交渉を複雑化する最大の要因の一つです。

過去7日・30日間のトレンドを見渡すと、株式市場全体は強気局面にありました。特に半導体セクターの上昇は際立っており、SOXX(半導体ETF)の7日・30日パフォーマンスはFOMCが言及した「生産性の向上と設備投資の強さ」および継続的なAI需要への期待を反映したものとも考えられます。

ただし、半導体株の上昇をAI需要に帰因させる解釈は一つの仮説に過ぎません。供給制約の緩和、主要企業の決算サプライズ、中国向け輸出規制の緩和期待など複数の要因が複合的に作用している可能性があり、単一の理由に断定することは避けるべきです。

エネルギーセクターはホルムズ海峡の不安定化にもかかわらず下落が続いています。この背景としては、米イラン核交渉の進展期待による供給増の思惑が挙げられますが、それだけでは不十分です。OPECプラスの増産決定(2025年後半から実施)、米国シェール産業の生産維持、中国の需要鈍化懸念など複数の下押し要因が同時に働いていたことも見逃せません。

懸念されるのは、エネルギー株の下落とVIXYの低下が相まって、市場全体が地政学リスクを著しく軽視した状態にあることです。ホルムズ海峡の「封鎖継続」発言が現実のリスクに転化した場合、エネルギー価格の急反発とともに、現在の株高の前提条件(低インフレ・利下げ期待)が根底から覆される可能性があります。

ホルムズ海峡の完全封鎖がどれほどの経済的インパクトをもたらすか、過去の危機から参照できます。1973年のアラブ石油禁輸では原油価格が約4倍に急騰し、米国のCPIは翌年に11%超まで上昇しました。1990年の湾岸危機でも原油価格は数カ月で約2倍となり、S&P500は約20%下落(その後急回復)しました。

現代の市場環境は当時と異なる点も多く(米国シェールによる供給弾力性、戦略備蓄の充実など)、単純な比較はできません。しかし「封鎖が30日以上継続した場合に原油価格が50〜100%上昇するシナリオ」は過去の事例から完全に否定できるものではなく、そのケースではFRBが懸念するインフレが加速し、利下げどころか追加利上げの可能性が浮上しうるとも考えられます。

金(GLD)は短期的に上昇している一方、中期(30日)では大きく下落しており、安全資産需要の位置づけが一時的なものにとどまっていることを示唆しています。この「中期的な安全資産外し」が地政学リスクの軽視を象徴しているとも解釈できます。

ビットコインの大幅な30日下落については、「リスク資産だから下落した」という説明では不十分です。同期間にQQQやIWMが上昇していることと矛盾するためです。むしろ、規制動向、大口保有者の売却、またはBTC固有のセンチメント悪化など、暗号資産市場特有の要因を精査する必要があります。

現在の市場が前提としているのは、「核交渉は最終的に妥結する」という暗黙の楽観論です。しかし以下の三つの変数が組み合わさった場合、その前提は急速に崩れかねません。

①イスラエルによる単独行動: 米イランが交渉を続ける中、イスラエルがイランの核関連施設を攻撃した場合、交渉は即座に崩壊します。このシナリオは「低確率・高影響」のテールリスクとして常に存在します。

②イランの交渉離脱: タスニム通信の発言が交渉戦術ではなく本音であった場合、あるいは国内強硬派が交渉継続に反発した場合、イランが交渉を打ち切るリスクがあります。過去のJCPOA破棄(2018年、米国側からの離脱)が示すように、交渉は突発的に崩壊することがあります。

③トランプの攻撃再開: 「ヒズボラを抑えなければ攻撃再開」という発言が現実となった場合、ホルムズ海峡の緊張は一気に高まります。

市場がVIXY低下で示すような「楽観モード」に傾いている現状は、これらのシナリオへの備えが薄くなっていることを意味しています。

FOMCSEP(注:数値は報道ベースの参照値)が示したインフレ見通しの上方修正は、エネルギー価格が金融政策の中心変数になっていることを示しています。ホルムズ海峡リスクが顕在化すれば、FRBの利下げシナリオはさらに遠のくか、最悪の場合は追加引き締めの議論が再浮上しかねません。

今後の注目点として、6月22日のFRBウォラー理事発言が挙げられます。ウォラー理事は従来タカ派的スタンスで知られており、インフレ見通し上方修正直後の今回の発言はその方向性を確認する上で重要です。25日にはウィリアムズNY連銀総裁、グールズビーシカゴ連銀総裁の発言も予定されており、FRB内部の温度感を測る機会となります。

抽象的な「リスク管理が必要」という言説に終始することなく、以下の具体的な観点を提示します。

① エネルギー価格をFRBのインフレ指標として追う: ホルムズ情勢の悪化→原油高→コアPCE上昇→利下げ後退、という連鎖を想定し、週次の原油価格動向とCPIデータを並べて確認する習慣が有効です。

② イスラエル・中国の動向を「第三の変数」として監視: 米イラン交渉の二国間報道だけでなく、イスラエル政府の声明・軍事動向や、中国外務省のホルムズ関連コメントを定期的に確認することで、交渉崩壊の予兆をより早く察知できます。

③ 安全資産(金・短期国債)とエネルギーETFの関係性を注視: 現在の金の中期下落とエネルギーETFの下落が同時進行しているということは、市場が地政学リスクをほぼ完全に無視している状態を示しているとも読めます。逆に、この二つが同時に急騰し始めた場合は地政学リスクの再織り込みが始まったシグナルとなりうるため、アセットアロケーション見直しのトリガーとして活用できます。

④ 日本の投資家固有の為替リスク: 円安局面ではドル建て原油価格の上昇が為替効果によって増幅されます。エネルギー関連銘柄や輸入コスト感応度の高い業種(輸送・素材・食品)へのエクスポージャーを確認し、為替ヘッジの有無を再点検することが実用的な対応策となります。

スイスでの米イラン交渉は表向き外交的な動きとして捉えられていますが、「接触」は「合意」を意味しません。ホルムズ海峡の「封鎖継続」発言(イラン革命防衛隊系メディアによるもので、情報源の性質には留意が必要)、米国の攻撃再開示唆、イスラエルの動向という三つの要素が交差しており、地政学リスクが解消された状態とは言い難い状況です。

市場が示す楽観ムードは、半導体・AIセクターの強気と「核交渉は妥結するだろう」という暗黙の前提に支えられています。しかしFOMCが示したインフレ見通しの上方修正はエネルギー価格リスクを直接反映しており、ホルムズ情勢の悪化は金融政策に即座に波及する構造的なリスクです。

過去の危機(1973年、1990年)を参照すれば、エネルギー供給の急激な制約は株式・債券・インフレに同時に影響を与えうる。現在の楽観が正しい可能性もありますが、テールリスクへの備えを持たない状態で「合意はもう決まった」と判断するのは時期尚早とも言えます。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 前回 |

|---|---|---|---|---|

| 2026年6月22日 | 09:00 | ★高 | FRBウォラー理事発言(インフレ見通し上方修正後初回) | — |

| 2026年6月25日 | 08:30 | ☆中 | 非国防資本財受注額(航空機除く) | -1.1% |

| 2026年6月25日 | 15:40 | ☆中 | FRBウィリアムズ総裁(NY連銀)発言 | — |

| 2026年6月25日 | 18:30 | ☆中 | FRBグールズビー総裁(シカゴ連銀)発言 | — |

※ウォラー理事発言はインフレ見通し大幅上方修正直後の初回発言として、FRBのタカ派スタンス確認の観点から重要度を「高」と評価しています。

週末を挟んで米国市場は動きがありませんでした。為替もほぼ変動がなく、ポートフォリオへの影響は軽微です。長期投資家として、こうした局面も淡々と積み立てを続けていきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記事中の市場データ・FOMC数値の一部は執筆時点での報道情報に基づくものであり、一次ソース(FRBウェブサイト、各取引所データ)での確認を推奨します。