イラン核交渉「進展」がSOXXと原油に与える影響を解説

エクラ

投資信託の道しるべ

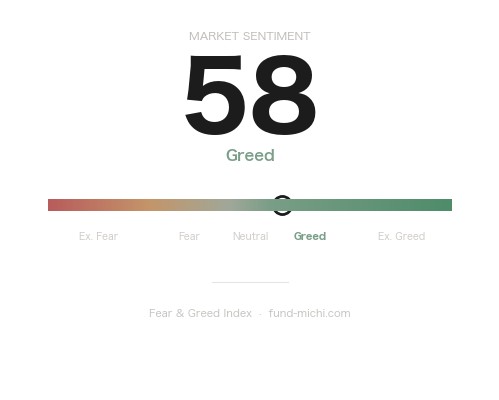

恐怖指数VIXが約2.81%急落。Fear & Greedも「強欲」圏の58を示す中、市場の不安心理が急速に後退——リスクオンへの転換点が近づいているのか。

米国とイランの核交渉が停滞するなか、ホルムズ海峡をめぐる緊張が新たな局面を迎えています。Reutersが報じたところによると、イランは島嶼部へのチェックポイント設置や外交的取引、さらには一部船舶への「通行料」徴収を通じて海峡への影響力を強化しようとしています。ただし、この「通行料」がどの船舶を対象に、どのような金額・形式で実施されているかについて、現時点では公式・定量的な情報は乏しく、Reutersの報道に依拠した段階的な把握にとどまります。読者はこの点を念頭に置きつつ、情報を判断してください。

国際法上の論点も重要です。ホルムズ海峡は国連海洋法条約(UNCLOS)において「無害通航権」が適用される国際海峡であり、沿岸国が一方的に通行料を徴収する法的根拠は極めて薄いとする見方が国際法学者の間では一般的です。イランがこうした動きを続けても、米第5艦隊(バーレーン拠点)や多国籍海軍が海峡の安全を実質的に保証してきた経緯があり、「実効支配の強化」が直ちに海峡封鎖に繋がるわけではありません。

一方でトランプ大統領は「イランに対してより強力な対応が必要になるかもしれない——あるいはそうならないかもしれない」と述べており、外交的余地を残しながらも圧力をにじませる姿勢を維持しています。この曖昧さ自体が市場の不確実性を生む要因の一つとなっています。

Reutersによると、イランは外交協定、島嶼部の検問所、そして船舶への非公式な「通行料」徴収という手段で海峡への影響力を拡大しようとしています。また、オマーンとの協議を通じて通行管理の枠組みを模索する動きも伝えられており、何らかの国際的正当性を持たせようとする意図がうかがえます。国務長官ルビオ氏はこの通行料制度が「外交的合意を不可能にする」と明言しており、米国との対立は深まっています。

Reutersは、アブダビとフジャイラを結ぶUAEのパイプラインが現在50%まで工事が進んでおり、2027年の稼働を目指していると報じています(Reuters, 2026年5月)。このパイプラインはホルムズ海峡を経由せずに石油を輸出できる迂回ルートとして位置づけられており、稼働すれば中東の石油供給構造の一部を変える可能性があります。なお、輸送能力の具体的数値については複数の試算が存在するものの、本記事では出所の確認が取れた数値のみを使用します。

リッチモンド連銀のバーキン総裁は「たとえホルムズ海峡が再開通したとしても、ガソリン価格が下落するには数か月かかる可能性がある」と述べました。精製・流通の各段階でのコスト反映の遅れや需要側の調整ラグを踏まえると、エネルギーコストの「粘着性」はFRBがインフレ判断を慎重にする根拠の一つとなっています。

Reutersは、英国の直近のインフレ指標がやや低下したものの、イラン情勢に伴うコスト上昇圧力の一時的な緩和に過ぎないとの見方を報じています。イングランド銀行のベイリー総裁は「イラン情勢の影響を見極める時間はある」と述べており、拙速な金融政策変更を避けたい姿勢を示したと解釈できますが、「利上げに慎重」という方向性まで断定するのは原文の範囲を超える可能性があります。

なお、記事内でReutersが「イラン戦争」という表現を使用しています。これはReutersが採用している報道上の言葉であり、現時点でイランと特定の国家の間で正式な「戦争」が宣言・発生しているわけではありません。「イランをめぐる武力衝突リスクと軍事的緊張」という文脈で理解してください。

Reutersによると、ドイツはトルコ南東部へのパトリオット防空システムの配備を決定しました。これはNATOの防衛強化の一環であり、中東の緊張と欧州の安全保障上の懸念が連動していることを示す事例の一つです。ただし、本件が単独で日本の家計や市場に直接影響を及ぼすものではなく、地政学リスクの広域化を示す文脈として理解するのが適切です。

本日の株式市場は総じて底堅く推移し、主要指数は小幅ながら上昇して引けました。VIXは前日比で約3%近く低下しており、過去7日間・30日間の低下トレンドが継続しています。投資家心理の一定の落ち着きを示す動きではありますが、1日の変動をもって「改善が続いている」と断言するには、もう少し時間軸をもって確認する必要があります。

本日最も注目すべきのは、エネルギーセクター(XLE)の下落と半導体・小型株の上昇の対比です。XLEは前日比で1%超の下落となりましたが、重要な補足があります。本日のWTI原油先物は前日比で下落しており(約1.2%安、142ドル台)、エネルギー株の下落は「原油高にもかかわらず」ではなく「原油安と連動した」動きとして解釈するほうが整合的です。ホルムズ交渉の進展期待を反映した「利確売り」との説もありますが、それは複数の解釈の一つにすぎません。

ここで重要なのは、WTIが現在142ドル台という水準にあるという事実です。これは「100ドル突破」という段階をはるかに超えており、日本のような原油輸入国にとって非常に厳しいコスト環境であることを示しています。

半導体ETF(SOXX)は前日比プラス圏で推移しており、過去30日間でも大幅な上昇トレンドが続いています。IBMが量子コンピューター関連のCHIPS法補助金10億ドルを獲得したことが半導体セクター全体のセンチメントを下支えした可能性があります(ただしSOXXへの直接的な寄与については別途確認が必要です)。

ラッセル2000(IWM)も前日比でプラスとなり、大型株を若干上回るパフォーマンスを示しています。リスク選好の緩やかな広がりを示す動きとも見られますが、過去7日間は横ばいに近い推移が続いており、大きなトレンド転換とは言い切れません。

ドル指数(UUP)はほぼ変わらず。金(GLD)はわずかに下落しており、安全資産への逃避需要が一服している状態と整合しています。米国10年国債利回りは4.57%と高止まりしており、FRBの利下げ余地を狭める一因です。Reutersは「債券市場の圧力がホルムズ交渉の行方に影響している」という分析を報じていますが、これは同紙の分析記事における見解であり、因果関係を確定的に示すものではありません。

今後の展開を考える上では、単一の「危機シナリオ」に引っ張られるのではなく、複数の可能性を整理しておくことが重要です。

| シナリオ | 概要 | 原油価格への影響 | 日本への波及 |

|---|---|---|---|

| ①現状維持・交渉継続 | 米イラン交渉が続き、実質的な封鎖は回避 | 現水準(140ドル台)前後で推移 | 輸入コスト高止まりが続くが急激な悪化は限定的 |

| ②海峡での緊張エスカレーション | イランの検問・妨害が頻発し、保険・運賃コストが急騰 | 160〜180ドル台への上昇リスク | LNG・原油輸入コストが急増、電力・製品価格に波及 |

| ③軍事衝突・海峡封鎖 | 米・イスラエル等とイランとの実際の軍事衝突が発生 | 200ドル超のスパイクシナリオも視野 | 日本の石油備蓄(約240日分)でも長期封鎖には耐えられず |

現状は①と②の間に位置しているとも考えられますが、交渉の行方次第でシナリオは急転しうる点に注意が必要です。また、逆方向のリスクとして、世界的な景気減速による需要減退・米国シェールオイルの増産・OPEC+の増産転換といった価格押し下げ要因も並存しており、「原油高一本道」でもありません。

日本はエネルギー消費の約9割を輸入に依存しており、原油・LNGが主要輸入品です。WTIが142ドル台という現水準は、円安(仮に1ドル155円前後)と重なれば、円建て輸入コストは極めて高い水準となります。参考として、資源エネルギー庁のデータによれば、原油CIF価格が1バレル10ドル上昇すると、日本の年間貿易赤字は約1.5兆円拡大するとされています(試算値)。

日本の石油備蓄量は国家備蓄と民間備蓄を合わせると約240日分程度とされており、短期的な供給途絶には対応できるとも考えられます。ただし、長期化した場合や価格高止まりが継続した場合は、製造業の原材料費上昇・電力料金の再値上げ・物流コスト増といった形で企業収益と家計を圧迫し続けます。

2026年5月22日にはFRBウォーシュ新議長の宣誓就任式が予定されています(元データのスケジュールに基づく)。バーキン総裁はエネルギー価格の粘着性を指摘しており、FRB全体としてインフレへの警戒を継続する姿勢が維持されるとすれば、「利下げ期待の後退→ドル高→円安圧力」という連鎖が日本市場にとっての重しになり得ます。ただし、ウォーシュ氏の具体的な政策スタンスについては就任後の発言を待って判断するべきであり、現時点では予断は禁物です。

インドの364日物財務省短期証券利回りが21ベーシスポイント上昇して5.9750%に達したことも(Bloomberg)、新興国全体での資金コスト上昇圧力を示す一例です。エネルギー・金利・通貨という複数の変数が同時に動く局面であることは確かです。

抽象的な「見直しの必要性」ではなく、以下の指標の動向を継続的に確認することが、具体的な判断材料となります。

ホルムズ海峡をめぐる緊張は、原油市場の問題にとどまらず、インフレ・金融政策・安全保障の連鎖を通じて世界経済に波及するテーマです。本日の市場ではVIXが落ち着き、半導体・小型株が堅調だった一方でエネルギーセクターは原油安と連動して売られました。これはリスク選好の緩やかな回復を示唆しますが、WTIが140ドル台という高水準にある限り、インフレ再燃リスクとFRBの利下げ遅延懸念が払拭されたわけではありません。

「危機は不可避」という断定も「すぐに解決する」という楽観もともに根拠が薄く、複数シナリオを念頭に置きながら上記の指標を継続的に追うことが、日本の個人投資家・一般生活者にとって現実的なアプローチです。ウォーシュ新議長の就任後のFRBスタンスとイラン交渉の行方が、今後数か月の市場の方向性を左右する最重要変数の一つになるとも考えられます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.57% | 2026年5月20日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 30年固定住宅ローン金利 | 6.51% | 2026年5月21日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

| 日付 | 重要度 | 指標・イベント |

|---|---|---|

| 2026年5月22日 | ★高 | FRB議長ウォーシュ宣誓就任式 |

| 2026年5月22日 | ☆中 | FRBウォラー理事 発言 |

| 2026年5月26日 | ☆中 | FRBカシュカリ総裁(ミネアポリス連銀)発言 |

| 2026年5月27日 | ☆中 | FRBローガン総裁(ダラス連銀)発言 |

| 2026年5月27日 | ☆中 | FRBジェファーソン副議長 発言 |

昨晩の値動きを受けて、為替の動き次第では多少ブレますが、現時点では次の基準価格の更新タイミングで評価額が約3万円ほど増加する見込みです。S&P500もNASDAQ100も+0.2%前後と、派手さのない穏やかな一日でした。VIXが急落してFear & Greedも「強欲」圏に差し掛かっているとなると、市場全体の緊張感がほぐれつつある局面なのかもしれません。

ただ、記事で書いたようにホルムズ海峡をめぐるイランの動向は、エネルギー価格や円安を通じて日本の家計・企業収益に静かに波及し得るリスクです。市場がリスクオンに傾いているときこそ、こうした地政学的な火種が視野の外に追いやられがちになる——そのことは頭の片隅に置いておきたいと思っています。とはいえ、それを理由に積立をいじる気は今のところありません。淡々と、いつも通りです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。