イラン和平交渉でSOXX急騰——次の分岐点を3シナリオで解説

エクラ

投資信託の道しるべ

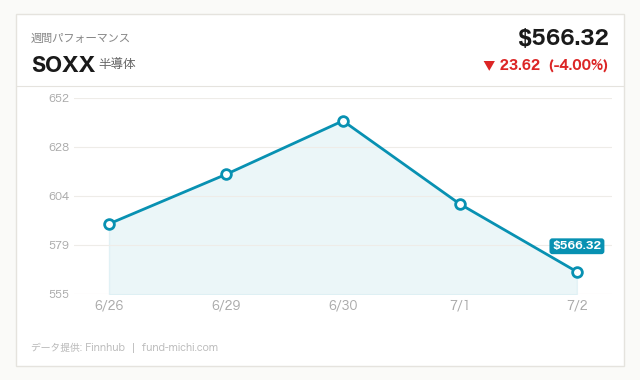

半導体ETFが2.68%高と急伸し、QQQの1.43%高を上回る動き。ハイテク株の勢いが市場全体を牽引する展開に注目が集まる。

イラン最高指導者ハメネイ師の死去後、テヘランの街頭には哀悼と対米報復を求める群衆が溢れる一方で、大手海運会社Maerskとハパックロイドがスエズ運河への回帰を始めたと報じられました。地政学的緊張の継続と物流正常化という一見矛盾する動きが同時進行する中、本日の米国市場は半導体株を中心に明確なリスクオンの反応を見せています。ただし、この楽観がどこまで持続するかは、FRBのタカ派姿勢や半導体セクターに残る構造的な弱気材料を踏まえると、慎重に見極める必要があります。

トランプ大統領はイランに対し「合意か、さもなければ任務完遂か」という二者択一を改めて突き付け、対イラン強硬姿勢を崩していません。ハメネイ師の葬送行進ではトランプ氏への報復を叫ぶ声が上がり、イラン国内では表向きの哀悼ムードの裏で不満がくすぶっていると報じられています。こうした中、フランスのマクロン大統領はアサド政権崩壊後初めてEU首脳としてシリアを訪問し、中東の秩序再構築に向けた外交努力を見せました。ECBのシュナーベル専務理事は「イランショックは終わっていない」と警鐘を鳴らしており、欧州中央銀行内でも地政学リスクへの警戒感が続いています。

一方で注目すべきは、MaerskとHapag-Lloydがスエズ運河経由の航路に復帰し始めたという報道です。紅海周辺の攻撃リスクを理由に迂回航路を続けてきた海運各社が正常化に動き始めたこと自体は、物流面での緊張緩和シグナルと受け止める向きもあります。ただし、報道は「回帰を始めた」という事実にとどまり、具体的な航路変更の規模や輸送コスト・所要日数への影響までは明らかになっていません。全面的な正常化と判断するにはなお材料不足であり、今後の追加報道を注視する必要があります。

またオランダは北大西洋条約機構(NATO)首脳会議で30億ユーロ超の防衛契約を発表する見通しで、欧州の防衛支出拡大という別の資金フローも進行しています。ガザではハマスが自治政府解散を発表しましたが、イスラエル側はこれを実質を伴わない「見せかけの動き」だと一蹴しており、和平の実質的進展にはなお疑問符が付きます。地政学リスクは「緩和」と「継続」の両方のシグナルが混在しており、単純な楽観にも悲観にも与しにくい局面です。

本日の市場はナスダック100連動ETF(QQQ)、S&P500連動ETF(SPY)ともに明確な上昇を見せ、特筆すべきは直近7日間で7.0%も下落していた半導体ETF(SOXX)の大幅反発です。前回記事で取り上げたFRBタカ派姿勢を背景とした急落から一転し、押し目買いが入った格好で、30日間では10.8%上昇と中期的な上昇トレンド自体は崩れていません。

ただし、この反発を手放しで好感するのは早計です。根拠データにはDRAM価格が今後3年で80〜90%下落する可能性を指摘する分析(SeekingAlpha)や、AIバブルを巡る根強い懐疑論も含まれています。半導体株の評価はNVIDIAなど一部銘柄への集中度が極めて高く、AI関連投資の持続可能性そのものが問われている局面であることを踏まえれば、本日の反発は「短期的な自律反発」の域を出ない可能性も十分にあります。1日の値動きだけで底打ちを断定するのは尚早でしょう。

VIX関連ETF(VIXY)は本日も下落し、7日間・30日間ともに明確な下落トレンドを継続しています。地政学リスクの後退観測やスエズ運河回帰報道が投資家心理の改善に寄与した可能性はありますが、これはあくまで時期的な一致であり、因果関係を断定できるデータではない点には留意が必要です。

一方で金ETF(GLD)は本日も上昇し、7日間の上昇トレンドを継続しています。30日間では下落基調にあるものの、直近の値動きだけを見れば、金は依然としてリスクオフ資産として買われている状態です。つまり「不安心理の後退」を示すのはVIXYの下落であって、金は必ずしも同じ方向を向いていません。投資家のリスク認識は一様ではなく、株式市場の楽観と、金市場が示す慎重姿勢が併存している、というのが実態に近い見方でしょう。

ドル指数ETF(UUP)はほぼ横ばいで推移し、為替市場は方向感に乏しい状態です。日本の投資家にとって重要なドル円については、米10年債利回りが4.49%と高止まりする中、FRBの利下げ後退観測が続けば円安ドル高圧力が再燃する可能性がある一方、地政学リスクの再燃時には逃避的な円買いが入る可能性もあり、方向性を一義的に見通すのは難しい局面です。当面はFOMC議事録公表など金利観測を左右するイベントごとの値動きを確認しながら判断する必要があります。

原油ETF(USO)は小幅高にとどまり、7日間の下落トレンドからの一服にすぎません。30日間では26.8%もの大幅下落が続いており、地政学リスクが実際に高まっているのであれば説明が難しい下落幅です。これは、紅海・スエズ運河問題や中東情勢の緊迫が、供給懸念よりも世界的な需要鈍化懸念や需給緩和観測によって相殺されていることを示唆している可能性があります。エネルギーセクターETF(XLE)も横ばいで推移しており、原油市場は地政学リスクよりも需給要因を重視している様相です。

ビットコインは上昇し7日間の上昇トレンドを継続しており、リスク資産への選好が一部で強まっていることがうかがえます。もっとも、ラッセル2000(IWM)に代表される小型株は本日も小幅な上昇にとどまり、7日間ではほぼ横ばいです。大型ハイテク・半導体への物色に比べると小型株への資金流入は限定的であり、「リスクオン全面回帰」と呼ぶにはまだら模様という表現が実態に近いでしょう。

6月17日のFOMC(連邦公開市場委員会)声明では、政策金利を3.50〜3.75%に据え置くことが12対0の全会一致で決定されました。声明文は「中東紛争に一部起因する不確実性の高まりにもかかわらず、経済活動は堅調に拡大している」と指摘し、インフレについては「エネルギーを含む一部セクターの供給ショックを反映し、目標の2%を上回る水準が続いている」と明記しています。

同時に公表された経済見通し(SEP)では、2026年末のFF金利見通し中央値が3.8%となり、3月時点の予想から0.4ポイントも上方修正されました。これは利下げ回数にして0.25%換算で約2回分の後退を意味します。コアPCEインフレ率の見通しも2026年末で3.3%と0.6ポイント上方修正されており、FRB自身がエネルギー価格や供給ショックによるインフレ再燃を強く警戒していることが読み取れます。

ここで見落とせないのは、タカ派的な金利見通しにもかかわらず本日の株式市場が明確な上昇を見せたという一見矛盾する現象です。これは、市場が「利下げペースの後退」よりも「景気後退を伴わないインフレ鎮静化」というシナリオを織り込みつつある可能性、あるいは地政学リスクの一時的な後退が金融政策要因を上回って好感された可能性が考えられます。ただしいずれも仮説の域を出ず、この整合性が本物かどうかは今後のデータで検証していく必要があります。

7月8日に公表予定のFOMC議事録では、この上方修正の背景にある委員間の議論、特に中東情勢とインフレの関係性についての内部議論が明らかになる可能性があります。仮に議事録がタカ派色の強い内容(インフレ再燃への強い懸念、追加利上げ余地への言及など)であれば、10年債利回りの上昇と株式市場の調整、さらには6.43%まで上昇している30年固定住宅ローン金利のさらなる上昇圧力につながる可能性があります。逆に、委員間で利下げ再開に前向きな声が確認されれば、リスク資産への追い風となり得ます。ウォラー理事、ウィリアムズ・ニューヨーク連銀総裁の発言も控えており、どちらの方向にせよ市場のボラティリティが一時的に高まる可能性がある点には注意が必要です。

本日の市場は、中東情勢の緊張緩和期待とスエズ運河の物流正常化報道を好感し、半導体株を中心にリスクオン姿勢を強めました。しかし本稿で見た通り、金ETFは依然として資金流入が続き、小型株の反応は限定的であるなど、資金フローは一様にリスクオンへ傾いているわけではありません。半導体セクターについても、DRAM価格急落見通しやAIバブルを巡る懐疑論といった構造的な弱気材料が残されており、本日の反発だけで底打ちと判断するのは時期尚早です。

読者が今後確認すべきポイントは大きく3つです。第一に、7月8日のFOMC議事録でインフレ再燃への警戒がどの程度強調されるか。第二に、スエズ運河回帰報道が実際の輸送コスト・保険料率の低下として裏付けられるか(現時点では回帰の「開始」が報じられたに過ぎません)。第三に、ハメネイ師死去後のイラン国内情勢が実際にトランプ政権との対話路線に向かうのか、あるいは報復機運が具体的な軍事行動に発展するのか。これらのいずれかで悪材料が確認されれば、本日のリスクオンは一時的な休息にとどまる可能性が高く、逆に好材料が積み重なれば、より持続的な相場回復の裏付けとなるでしょう。日本の投資家にとっては、ドル円・米金利・住宅ローン金利への波及を含め、単一の指標ではなく複数のシグナルを組み合わせて次の一手を判断する局面が続きそうです。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63 % | 2026-06-01 |

| 米国10年債利回り | 4.49 % | 2026-07-02 |

| CPI(全米・季節調整済) | 333.98 ポイント | 2026-05-01 |

| 失業率 | 4.20 % | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72 十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.43 % | 2026-07-02 |

| ケース・シラー住宅価格指数 | 330.87 ポイント | 2026-04-01 |

| 日付 | 時刻(ET) | 重要度 | 指標名 | 前回 |

|---|---|---|---|---|

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 雇用指数 | 47.9 |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 新規受注指数 | 57.3 |

| 2026-07-06 | 11:00 | ☆中 | FRB ウォラー理事 発言 | — |

| 2026-07-08 | 14:00 | ★高 | FOMC議事録 | — |

| 2026-07-09 | 09:00 | ☆中 | FRB ウィリアムズ総裁(NY連銀) 発言 | — |

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約17.7万円の増加になる見込みです。半導体ETFが2.68%高とQQQすら上回る伸びを見せていましたが、こういう「一部セクターだけが突出して跳ねる相場」ほど、実は内心穏やかではいられません。記録ベースの実績を見ても攻め資産の損益率は+41.39%まで来ており、含み益が積み上がるほど「利確したくなる誘惑」も静かに大きくなるものだと感じています。

ただ、スエズ運河の話題に象徴されるように、表面上の平穏はいつでも裏に矛盾を抱えているものです。だからこそ相場が良い日ほど淡々と、いつも通りの積立を粛々と続けるだけだと自分に言い聞かせています。防衛資産の+1.05%という地味な数字も、こういう日にこそ思い出しておきたい記録です。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。