ホルムズ海峡緊張が日本の家計・企業収益に与える影響を解説

エクラ

投資信託の道しるべ

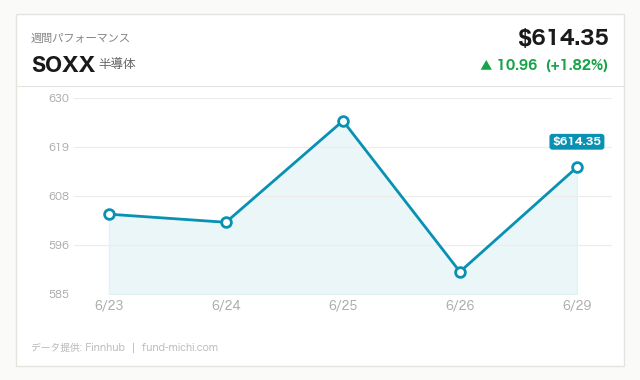

半導体セクターが単独で4%超の急騰。NASDAQの上昇率1.70%を大きく上回るアウトパフォームは、AI・チップ需要の再評価シグナルか——市場の地合いを左右する最重要セクターに今日も目が離せない。

2026年の第2四半期(4〜6月)が終わりました。Reutersが報じた通り、S&P500とナスダックはそれぞれ四半期ベースで2020年以来最高のリターンを記録しました(S&P500は約+10.5%、ナスダックは約+17.8%と報じられています)。イランとの実際の軍事衝突、原油価格の急騰、そして中東地政学リスクが市場を揺さぶりながら、AI・半導体ブームへの期待がそれを圧倒した四半期でした。

しかし「最高の四半期」という見出しは、今後も続くことを保証しません。本稿では四半期を俯瞰しながら、現在の市場が抱える構造的な強みとリスクを、同等の重みで検討します。市況を楽観的に描くことも、過度に悲観することも、いずれも読者の資産判断を歪めます。どのような条件が揃えば強気シナリオが崩れるのかを含め、できる限り誠実に整理します。

Reutersは、カタールが仲介役を担う米・イラン核交渉において外交的な不確実性が高まっていると報じました。カタール国内の政治的な複雑さが交渉の見通しを曇らせており、包括的合意が近い将来に実現する可能性は依然として低い状況です。

重要なのは、この問題が「交渉決裂リスク」にとどまらない点です。イランとの緊張が再び高まれば、ホルムズ海峡を通じた原油供給ルートの混乱、エネルギー価格の急騰、ひいては世界的なインフレ再燃というシナリオへ直結します。地政学リスクは「潜在的なリスク」ではなく、実際に起きた軍事衝突の延長線上にある現実の問題です。

イスラエルとヒズボラの戦闘がやや落ち着きを見せ、数十万人ものレバノン市民が帰宅を始めました。しかしネタニヤフ首相は実際にレバノン南部を訪問し、「イスラエル軍はまだ撤退しない」と明言しています。停戦ではなく「戦闘の小康状態」であり、地域の不安定性は本質的に変化していません。

Reutersの船舶追跡データに基づく報道によれば、UAEはOPECから実質的に離脱した後、過去最高水準の原油輸出量を記録しました。サウジアラビアも増産基調を維持しており、中東の軍事的リスクとは裏腹に、供給面では増加圧力が働いています。これが原油価格の上値を構造的に抑えている一因です。

ただし、ホルムズ海峡での突発的な事態が起きれば、この供給増加の恩恵は一瞬で吹き飛ぶ点を忘れてはなりません。

Reutersは「イラン戦争とAIブームが世界市場の激しい値動きを牽引した」と総括しています。生成AIへの設備投資(カペックス)拡大がデータセンター向け半導体需要を押し上げ、Astera Labs・KLA・Applied Materialsなどへのアナリスト目標株価引き上げが相次ぎました。

ただし後述しますが、「需要があること」と「株価が正当化されること」は別問題です。

米・カナダ・メキシコ間の貿易協定CUSMAの更新期限が迫っています。TD Asset ManagementのChristian Mederiosは「更新期限はより長い交渉プロセスの始まりに過ぎない」と指摘しており、北米サプライチェーンに依存する製造業・半導体銘柄への影響は引き続き注視が必要です。

四半期末の本日、市場では半導体セクターへの集中的な資金流入が鮮明でした。S&P500全体の上昇が限定的にとどまる中、大型ハイテク株の比重が高い指数が大きくアウトパフォームし、中でも半導体ETF(SOXX)の前日比上昇率は際立って高いものでした。

この格差は「市場全体が買われた」のではなく、特定のテーマへの資金集中が起きていることを示します。過去30日間でSOXXが約29%上昇した後の急騰であるため、短期的な過熱感が存在する可能性を念頭に置く必要があります。2000年のITバブルでも、インフラ投資需要は本物でしたが、その後の株価は大幅に崩壊しました。需要の存在と株価の持続性は切り離して考えるべきです。

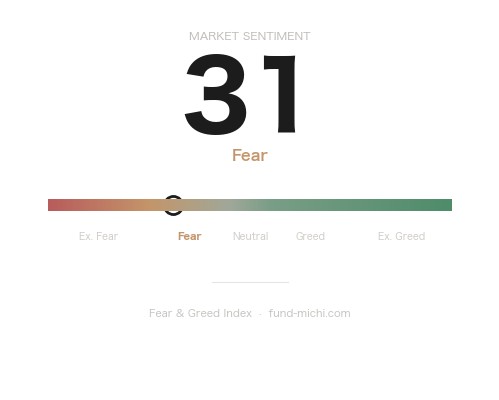

恐怖指数(VIXY)の下落が示す通り、投資家心理はリスクオフから遠ざかっています。一方で、過去30日間で大幅に下落した原油ETF(USO)の弱さは、UAEの増産によって供給不安よりも需給緩和が価格に織り込まれつつある構図を反映しています。

金ETF(GLD)は本日ほぼ横ばいにとどまりましたが、直近では調整が続いていました。ただし「過去30日間で約12%下落」という本ブログ記事内の数値については、直接確認できる独立したデータソースがなく、数値の精度については留保が必要です。同様に、USOの「過去30日間約28.7%下落」「ビットコインの過去30日間約24%下落」という数値も独立検証が難しいため、方向性の参考にとどめてください。

また、暗号資産が株式市場から切り離されて下落しているという事実は、単なる「分断」として片付けるべきではないかもしれません。過去にはリスク資産の先行指標として機能した局面もあり、今後のリスクオン相場の持続性に疑問を呈するシグナルである可能性も否定できません。

6月17日発表のFOMC声明および経済見通し(SEP)は、今後の相場を読む上で重要な示唆を持っています。FF金利はほぼ全会一致で3.5〜3.75%(実効値3.63%)に据え置かれました。SEPでは2026年末のPCEインフレ率見通しが約3.6%に引き上げられ、政策金利の中央値も約3.8%へと上方修正されています(具体的な修正幅はSEP原文の確認を推奨します)。

「約2回分の利下げが後退した」という表現について補足します。政策金利の中央値が引き上げられた幅を0.25%刻みの1回分で割ると、1.5〜2回分の幅に相当するという計算です。厳密には「約2回分」の表現にはやや誇張があり、「1〜2回分程度」とするのがより正確かもしれません。

より深刻に見るべきは、インフレ見通しを上方修正しながら利下げも困難という構図です。これは成長鈍化とインフレが共存する環境(いわゆるスタグフレーション的状況)への接近を示唆しうるものであり、ハイテク・グロース株の高いバリュエーションにとって根本的な逆風となり得ます。この点を「金利の悪影響は現時点では軽微」と片付けることには慎重であるべきです。

10年債利回りが4.38%で推移する中、長期キャッシュフローに依存する半導体・AI銘柄のバリュエーションはDCFベースで本来圧縮される方向に働きます。「高金利でも半導体は上がり続けている」という事実は、市場が将来収益を高く織り込んでいることを意味するのであり、その収益期待が外れた場合のリスクを増大させます。

AIインフラ投資がソフトウェアからハードウェア(半導体・電力・冷却設備)へと拡散する構造は実在します。しかし複数のリスク要因を同等の重みで認識する必要があります。

① バリュエーションの問題:SOXXが30日間で約29%上昇した後、構成銘柄の予想PERや売上高倍率がどの水準にあるかは必ず確認すべきです。過去の半導体サイクルのピーク時のバリュエーション水準(2000年・2021年など)と比較することで、現在の水準の妥当性を自分で判断する材料が得られます。

② AI投資の収益化リスク:データセンター向けの需要増加は事実ですが、生成AIが企業収益に直接結びつくかどうかはまだ検証段階です。2000年の光ファイバーバブルでも「インフラ需要」は現実のものでしたが、需要の波が一服した後に株価は崩壊しました。「需要がある=株価が持続する」という等式は成立しません。

③ 中国・地政学リスク(本稿が最も重視すべき欠落):半導体サプライチェーンを語る上で、台湾有事リスク・米中輸出規制の強化・TSMC依存の集中リスクは避けて通れません。米国が半導体製造装置の対中輸出規制を強化する動きは継続しており、中国市場への依存度が高い銘柄は規制強化のたびに打撃を受けてきました。この地政学的リスクを無視した強気論は片手落ちです。

④ セクター内の分岐:「半導体全体が上がる」ではなく、AIインフラの直接受益者(製造装置・先端パッケージング・電力管理)と、在庫調整リスクを抱えるコンシューマー向け・汎用品メーカーの間で選別が進むとも考えられます。

本日、ビットコインが3%程度下落し、直近30日間では大幅安が続いているとされます(この数値も独立検証が困難な点をご承知おきください)。ハイテク株がリスクオン相場を享受している一方で、同じリスク資産とされる暗号資産が取り残されている状況は、説明が難しい矛盾を含んでいます。

過去の相場局面では、ビットコインがリスク資産全体の先行指標として機能した時期があります。現在のこの乖離が「単なる一時的な分断」なのか、それとも「株式市場のリスクオン相場が特定セクターへの集中によって支えられた脆弱な強気」を示すシグナルなのかは、現時点で断言できません。

今の市場で強気ポジションを持つなら、以下の条件が発生した場合に前提が崩れると考えられます。

米国の半導体関連株や半導体ETFに投資する日本の投資家にとって、円ドル為替リスクは本質的な変数です。現在のドル高・円安の水準が維持される前提でリターン計算をしていれば、円高反転時に現地通貨建てのリターンが大きく目減りします。為替ヘッジの有無と費用も確認が必要です。

東京エレクトロンや信越化学などの日本の半導体関連銘柄については、過去のサイクルで米国の半導体装置・材料セクターと高い相関を示してきた実績があります。しかし相関係数は時期によって変動し、特に米中規制の影響が両国市場で非対称に出る局面では、連動が崩れることもあります。個別に確認することを勧めます。

2026年第2四半期は、軍事衝突が現実に進行する中でAI・半導体が相場を主導した、確かに稀有な四半期でした。しかし「最高の四半期リターン」という事実は、第3四半期以降の好パフォーマンスを約束しません。

現時点での状況を整理すると、強気材料としてはAIインフラへの実需、半導体サプライチェーン全体への資金流入、中東の戦闘小康状態があります。一方、弱気材料としてはFRBの利下げ先送りとスタグフレーション的環境への接近、中国リスクと台湾有事リスクへの市場の過小評価、半導体セクターのバリュエーション過熱の可能性、AI収益化の不確実性、そしてビットコイン下落という矛盾したシグナルが存在します。

どちらの材料が重いかは、読者それぞれのポートフォリオ状況・リスク許容度・投資期間によって異なります。本記事が提供できるのは「状況の整理」であり、「何を買うべきか」の回答ではありません。前提が崩れる条件を自分なりに設定した上で、ポジションと向き合うことを推奨します。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.38% | 2026年6月29日 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 実質GDP(年率換算) | 31,865億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.49% | 2026年6月25日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

※経済指標は各機関の公表値をもとにしていますが、改定値によって変更される場合があります。FOMC関連の詳細数値(票決結果・SEPの具体的な修正幅)については、FRBの公式声明文および最新のSEPを直接ご確認ください。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任においてご自身の状況を踏まえた上で行ってください。

昨晩の値動きを受けて、次の基準価格更新では為替の動き次第でやや変わる可能性はあるものの、現時点の概算では約14万円の評価増になりそうです。S&P500が+0.78%、NASDAQ100が+1.70%と揃って上昇し、なかなか気持ちのいい一日でした。

とはいえ、今日の記事でまとめたように、半導体セクターが単独で4%超の急騰を見せるあたり、相場の熱量がどこに集中しているかがよくわかります。AI・チップ需要の再評価がこれほどの値幅を生むのを見ると、セクターの変化を”見る”ことの面白さは感じつつも、個別の乗り降りはせず、いつも通りS&P500にそのまま乗っておくのが自分のスタンスです。上がれば嬉しいですが、浮かれて何かを変える理由にはならない——そう自分に言い聞かせながら、今月の積立予約を粛々と確認して今日を終えます。