中東緊迫と原油高、FRBインフレ警戒が交差する市場心理

エクラ

投資信託の道しるべ

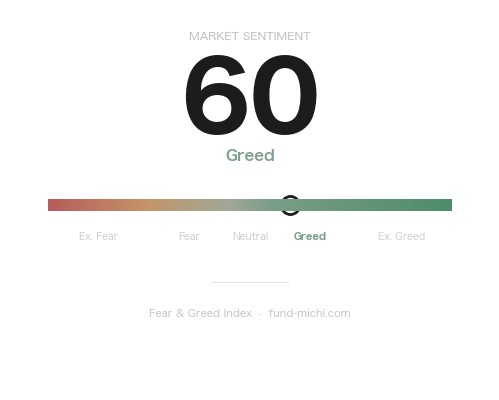

恐怖と強欲指数が「強欲」圏の60に到達。市場の楽観ムードが高まる一方、過熱感も台頭——ボラティリティ急変のサインを見逃すな。

米国のトランプ政権が中東・欧州の両地域で同時に関与の形を変えつつあります。イランとの核交渉が続く一方、欧州からの米軍撤退加速が報じられ、ホルムズ海峡では直接エスコートなしの「情報提供型関与」という新しい形が見られています。

ここで重要なのは「撤退」と「関与継続」を単純に対立させないことです。米国が取っているのは「全面撤退」でも「現状維持」でもなく、コストを下げながら影響力は保持しようとする「条件付き関与」への移行だと考えられます。欧州では地上兵力を削減しつつ核抑止力は残す、中東では海軍プレゼンスを維持しながら外交的解決を優先する——この二重構造が市場に複合的なシグナルを送っています。

この構造変化の何が「新しい」かといえば、米国が安全保障の「無償提供者」から「条件交渉者」へと役割を変えつつある点です。欧州はNATO防衛費増額を迫られ、中東産油国は米軍の存在を当然視できなくなりつつある——その影響が地政学プレミアムの価格形成に及んでいます。

ブルームバーグによると、ホルムズ海峡での商業船の通過数が増加傾向にあり、米中央軍が航行アドバイスを提供していることが一因とされています。米国は直接エスコートは行っていないものの、情報提供という形で事実上の航行安全を担っています。

この「情報提供型関与」は、米国の負担を抑えつつ一定の影響力を保持しようとする姿勢の表れとも読めます。一方、財務長官ベッセント氏はイランへの制裁緩和について「we’ll see(様子見だ)」と述べるにとどめ、具体的なタイムラインや条件を明示しませんでした。核合意の行方が依然として不透明な中、制裁の先行き不確実性が原油市場の重しになっています。

ロイターによると、ヘグセス国防長官はイランとの核交渉が決裂した場合、軍事攻撃を再開する用意があると明言しました。この発言は報道された事実であり、市場に「和平シナリオだけを織り込むべきではない」という現実的なリスクを示しています。

米軍がすでにイラン向け「禁輸破り船」を追い返したことも報じられており、対話路線と軍事的プレッシャーを同時に維持する「二重チャンネル外交」が続いていると見られます。交渉が進展しているように見えても、破談リスクは実質的に存在している点は軽視できません。

ロイターによると、イスラエルのネタニヤフ首相がヒズボラ掃討のためレバノンへのさらなる軍事作戦を命令しました。これは報道された現実の軍事行動であり、「仮定のリスク」ではなく進行中の地政学的イベントです。

注目すべきは、この侵攻拡大が原油価格に大きなプレミアムを乗せていない点です。市場がこれを「地域限定の軍事衝突」として消化しているのか、それとも地政学的コストの感応度そのものが鈍化しているのかは判断が難しいところです。ただし、イラン・ヒズボラの関係を踏まえれば、イスラエル・レバノン間の衝突激化がイラン核交渉の文脈と切り離せないことは明らかです。

ロイターは、米国が欧州からの軍撤退を計画より速いペースで進める方針だと報じました。この動きはウクライナ情勢が継続する中での政策転換であり、欧州各国に対して防衛費増額を現実の課題として突きつけています。

ドイツはすでに憲法の債務ブレーキを改正してインフラ・防衛支出の拡大を可能にしており、NATOは加盟国にGDP比2%の防衛費目標を超える水準を求める議論が高まっています。欧州防衛費の増大は財政負担として短期的にユーロ圏の財政余力を圧迫する可能性がある一方、ライバルメタル・BAEシステムズなどの欧州防衛企業株には恩恵が及ぶとも考えられます。

ロイターの分析によると、南米の産油国ガイアナはイラン核合意の帰趨によって二方向のリスクにさらされています。合意が成立してイラン産原油が市場に戻れば、同国産原油の価格競争力が低下する可能性があります。一方、交渉が決裂して地政学的緊張が高まれば、安定供給源としてガイアナの評価が相対的に高まるシナリオもあり得ます。

元のロイター記事が「競合リスクと成長への負荷の両面(gains and growth strains)」と描写している通り、単純に「受益者」とも「被害者」とも断言できない立場です。この事例は、イラン核問題が中東にとどまらず世界の原油需給構造に波及することを示す象徴的なケースです。

注: 以下で言及する市場数値(変化率など)は本記事執筆時点での参照データに基づくものです。ETFの価格変動は需給・スプレッド・先物ロールコストを含むため、必ずBloomberg・Refinitiv等の一次ソースで最新数値をご確認ください。また、特定期間のパフォーマンスはその起点によって解釈が大きく変わる点にも留意が必要です。

直近のデータでは、NASDAQ100(QQQ)がS&P500(SPY)を上回るパフォーマンスを示しており、半導体ETF(SOXX)は過去30日間でとりわけ大きな上昇を記録しています。ただし、この30日間の起点が4月の急落局面の底にあたるとすれば、上昇幅の相当部分はリバウンドの性質を持つ可能性があります。「AI投資期待が地政学的不確実性を上回っている」と解釈するのは一つの見方ですが、NVIDIAを始めとする個別企業の決算、輸出規制の一部緩和、機関投資家のリバランスなど複数の要因が重なった結果とも考えられ、単一の原因に帰結するのは難しいところです。

小型株(IWM)も大型株を上回るパフォーマンスを示しており、リスク選好の広がりを示している可能性はあります。ただし、小型株高は景気敏感セクターの回復期待や金利低下観測など、地政学とは独立した要因にも左右される点には留意が必要です。

VIX(恐怖指数)のETF代理指標であるVIXYが低下傾向にあることは確認されますが、VIXYはVIX先物のコンタンゴ(期先が期近より高い状態)によって構造的に減価しやすい商品特性を持っています。「投資家の不安心理が低下している」と読むためには、VIXの現物水準そのものの確認が不可欠です。本稿執筆時点でのVIX現物水準については、Bloomberg等の一次ソースでご確認ください。

エネルギー市場では、原油ETF(USO)が過去30日間は上昇していたものの、直近7日間では大幅に反落しているという構図が見られます。これはイラン核合意への期待から供給増加が先行して織り込まれ始めた動きと解釈することができます。ただし原油市場を論じる上では、OPECプラスの生産枠管理が不可欠な文脈です。サウジアラビアの財政均衡油価(概ね70〜80ドル台と推計される水準)との乖離、ロシアの抜け駆け的増産、そしてUAEの増産意欲——これらの力学が重なる中で、イラン産原油の市場復帰が加わった場合、需給バランスへの影響は「合意成立の程度・時期・実際の輸出量回復ペース」によって大きく異なります。断定的な見通しは慎む必要があります。

金(GLD)の下落とリスクオン相場の並立は一見矛盾するように見えます。一般に金は地政学リスクが高まると上昇する「安全資産」ですが、リスクオン相場では相対的な資産間競争で分が悪くなることがあります。また、実質金利の動向が金価格に強く影響することも考慮が必要です。「地政学リスクが高まっているのに金が下がっている」というのは一つの逆説ですが、「市場が地政学リスクを本気で織り込んでいない」というシグナルとして読む視点もあり得ます。

暗号資産(BTC)のリスクオン相場における出遅れについては、「機関投資家の資金がハイテク株に集中」という解釈が一つのシナリオとして挙げられます。ただし、これを裏付けるにはICI等のファンドフローデータの確認が必要であり、ETF価格の相対パフォーマンスだけから資金フローを断言するのは根拠として不十分な点は認識しておくべきです。

日本はエネルギー消費の約9割を輸入に依存しており、原油輸入の中東依存度は約9割(経済産業省データ)に達します。ホルムズ海峡はその輸送の大動脈です。試算の前提によって幅はありますが、原油価格が10ドル上昇した場合、日本の貿易赤字は年間で2〜3兆円規模で拡大するとの推計が示されることがあります(前提・為替水準によって変動)。これが円安圧力として加わる場合、輸入コストのさらなる上昇という二重の負担になり得ます。エネルギー価格敏感度の高い素材・化学・輸送業界への影響は相対的に大きくなるとも考えられます。

もちろん、イラン核合意が成立して原油価格が下落に向かえば、このリスクシナリオは現実化しません。日本の投資家にとっては、原油価格の方向性そのものが「リスクシナリオ」か「恩恵シナリオ」かを左右する分岐点です。

米国の欧州からの軍撤退が加速することで、ドイツ・フランス・ポーランドをはじめとする欧州各国が防衛費を増大させる圧力は構造的に強まっています。これは短期的にはユーロ圏の財政余力を圧迫し、金利上昇圧力を高める可能性があります。一方、欧州防衛産業への投資拡大は、関連ETFや欧州防衛企業株への注目材料にもなり得ます。日本の欧州株ファンド保有者には、防衛セクター比率の変化を確認する価値があるかもしれません。

5月31日のパウエルFRB議長発言では、直近のPCE物価指数の動向を踏まえたインフレ評価が焦点となります。仮に「インフレの進展は見られる」というトーンであれば利下げ期待の前倒しにつながり、「依然として慎重」というトーンであれば高金利長期化が意識される展開が想定されます。6月5日の雇用統計では、平均時給の前月比と失業率の両方が注目点です。失業率が予想の4.3%に対して低下した場合はFRBの利下げ余地が縮小するとの解釈が広がりやすく、逆に上昇が続けば景気減速懸念が浮上するという二面性があります。

6月3日のISMサービス業仕入価格指数については、前回値が高水準だった(参照元の報道ベース)だけに、インフレ再加速の有無を見る上で注目されます。ただしこれらの前回値・予想値については、一次ソースでの確認を推奨します。

現在の市場環境を整理すると、以下の三つの軸が交差しています。

① 地政学の軸:イラン核交渉の帰趨、イスラエル・レバノン情勢の展開、米国の欧州関与縮小——これらはいずれも「進行中の事実」であり、仮定のシナリオではありません。特に核交渉が決裂した場合、国防長官が明言した通り軍事オプションが現実の選択肢として浮上します。

② エネルギーの軸:イラン産原油の市場復帰可能性、OPECプラスの増産、サウジアラビアの財政事情が三つ巴になる原油需給——市場は現時点で合意期待を先行的に織り込んでいるとも解釈できますが、交渉は流動的です。

③ 金融政策の軸:PCEやISM指標が示すインフレの粘着性、FRBの利下げ時期——ハイテク・半導体株の評価は実質金利に敏感であり、地政学リスクが安定していても金融政策の変化で相場の前提が変わる可能性があります。

「リスクオン相場が続いているから大丈夫」という読みは、この三軸のうち①と②が静穏なシナリオが続くことを前提にしています。それが崩れた場合のシナリオを持ち、自身のポートフォリオで原油価格・円安に対するエクスポージャーを定期的に確認しておくことが、日本の投資家にとって実践的な備えになるでしょう。

| 日付 | 指標 | 予想 | 前回 | 注目点 |

|---|---|---|---|---|

| 5/31 | パウエルFRB議長発言(★高) | — | — | インフレ評価のトーン変化 |

| 6/1 | ISM製造業新規受注指数 | — | 54.1* | 景気拡張・縮小の境界(50)との比較 |

| 6/3 | ISMサービス業仕入価格指数 | — | 70.7* | 高水準継続ならインフレ再加速懸念 |

| 6/3 | ベージュブック(地区連銀経済報告) | — | — | 地域別のインフレ・雇用の実態 |

| 6/5 | 平均時給(前月比)(★高) | +0.3%* | +0.2%* | 予想上振れ→利下げ観測後退 |

| 6/5 | 失業率(★高) | 4.3%* | 4.3%* | 上昇継続なら景気減速シグナル |

*前回値・予想値はBloomberg・CME FedWatchなどの一次ソースで最新値を必ずご確認ください。

週末を挟んで米国市場は動きがありませんでした。為替もほぼ変動がなく、ポートフォリオへの影響は軽微です。長期投資家として、こうした局面も淡々と積み立てを続けていきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事中の市場データは参照時点のものであり、正確性を保証するものではありません。投資判断は必ずご自身の責任において、最新の一次情報を確認した上で行ってください。