AMD決算とイラン核交渉——SOXXが5%急騰した理由を解説

エクラ

投資信託の道しるべ

金が単独で突出した上昇を見せる中、VIX低下・株高という「リスクオン」環境との乖離が際立つ。インフレ再燃への警戒か、それとも地政学リスクの高まりか——市場が発するシグナルを読み解く。

5月29日、ダウ平均が5万1000ドルを突破しました。同時に、トランプ大統領はイランとの核交渉について「金曜日に最終決断を下す」と表明しています。

ここで多くの読者が感じるであろう根本的な違和感を正面から取り上げます。「イラン戦争ショックが記憶に新しい5月に、なぜ米国株は史上最高値圏にあるのか」——この矛盾こそが、今の市場構造を理解するうえで最も重要な問いです。

歴史を振り返ると、地政学的危機と株高の同居は今回が初めてではありません。2003年のイラク戦争開戦時、S&P500はその後1年で約30%上昇しました。2014年のクリミア危機、2020年1月のイラン革命防衛隊司令官殺害後もいずれも短期下落の後に反発しています。市場参加者が過去の事例から「地政学リスクは売り場ではなく買い場」という経験則を学習している側面があるとも考えられます。

加えて現在固有の構造的背景として、AIブームによる企業収益の上方修正期待と、FRBの利下げサイクルへの転換期待が株式市場の下支えとなっていることも見逃せません。ただし、今回のイラン情勢が過去の地政学危機と異なる可能性があることも指摘しておく必要があります。核兵器転用が可能とされる高濃縮ウランの存在、UAE・イスラエルが関与する多国間の軍事衝突の構造、そしてホルムズ海峡という世界エネルギー供給の急所が焦点にある点です。「今回も織り込んで上昇する」という楽観論は一つのシナリオですが、リスクの質が過去事例と異なる可能性は常に念頭に置く必要があります。

ロイターによると、トランプ大統領は「ホルムズ海峡は開放されなければならない」と明言しつつ、最終的な会議を金曜日に開くと発表しました。一方、イラン外務省報道官はイラン国営テレビを通じて「現時点では核プログラムの交渉は行っていない。戦争終結に集中している」と述べており、さらに「ホルムズ海峡の管理はイランとオマーンが決定すべき問題だ」と付け加えています。双方の発言の構造を見ると、米国側が「合意への道筋」を強調する一方、イランは「主権の問題」として位置づけており、認識の溝は深いと言わざるを得ません。

この「認識のズレ」は市場にとって重要なシグナルです。仮に金曜日の会議が「合意」という形で終わっても、その中身が実質を伴うものかどうかは別問題であり、ロイター・ブレイキングビューズが「新たな米イラン合意は前回(JCPOA)と同様に形骸化する可能性がある(A new US-Iran deal could be as useless as the last)」と指摘する根拠がここにあります。

ウォール・ストリート・ジャーナルは、UAEが戦争初期からイスラエルと連携し、イランに対して数十回にわたる攻撃を行っていたと報じました。この事実が示すのは、今回の「米イラン交渉」が実際には二国間の問題ではなく、複数のアクターが絡む多層的な構造であるという点です。米国とイランが合意しても、UAE・イスラエルとイランの間の敵対関係が解消されるわけではありません。「合意後の安定」を市場が織り込もうとする際に、この複雑性が障壁となるリスクがあります。

ロイターは、イランが保有する高濃縮ウランが核交渉の最大の駆け引き材料になっていると報じています。高濃縮ウランは核兵器転用が可能とされており、イランはこれを外交的レバレッジとして維持しようとしていると分析されています。ただし、具体的な濃縮度の数値については元ニュースから直接確認できる範囲にとどめ、確定的な断言は避けます。

ここで重要なのは核合意の検証可能性です。IAEAの査察体制は過去数年で大きく制約されており、米国が「合意の履行」を独立的に検証する能力に限界があるという指摘は専門家の間で広く共有されています。「合意成立=リスク解消」という単線的な読み方には慎重であるべきでしょう。

ロイターによれば、欧州中央銀行の研究(Reuters: “Iran war impact could ‘doubly scar’ euro zone consumers, ECB research finds”)が、イランとの紛争がユーロ圏消費者にエネルギー価格高騰によるインフレ圧力と消費マインド悪化の二重打撃を与える可能性を指摘しています。具体的な数値予測はレポート本体の参照が必要ですが、ECBが公式研究として警告を発していること自体が、欧州の政策当局が地政学リスクを深刻に受け止めているシグナルとして注目されます。

欧州景気の停滞は、輸出依存度の高い日本企業の収益環境にも波及し得ます。

デル・テクノロジーズの決算はAIサーバー需要の急増を明示し、株価は約28%の急騰となりました(Benzinga: “Dell Jumps 28% On Blowout AI Sales”)。ところが半導体セクター全体(SOXX)は本日ほぼ横ばいに終わっています。

この「デル急騰・SOXX横ばい」という一見矛盾する現象は、AI需要そのものへの疑念ではなく、半導体セクターがすでに相当程度上昇してきた後の局所的な利益確定売りと解釈できる可能性が高いと思われます。ただし「利益確定売りである」と断言するためには、売買代金・オプション市場のポジション変化・ETF資金フローの確認が本来は必要であり、現時点ではあくまで蓋然性の高い解釈として提示します。

本日の米国株市場では、ダウが最も強く、ナスダック・S&P500もプラス圏を維持する一方、ラッセル2000(IWM)は下落しています。この大型株優位・小型株劣位の構図は、「景気全体への楽観」ではなく「特定の成長テーマへの集中」という資金行動を示唆しています。

小型株は大型株と比べて金利感応度・景気感応度が高く、特に信用コストの変化を直接受けやすい特性があります。現在の30年固定住宅ローン金利は6.53%、10年債利回りは4.45%という水準にあり(後掲の経済指標テーブル参照)、これは中小企業の借入コストにも反映されます。FF金利が3.64%でありながら長期金利が4.45%という逆イールドの解消済み状態は、「利下げへの期待」と「財政赤字拡大懸念」が綱引きしている状態とも読めます。小型株の弱さは、この金利環境が直近で急改善しないという市場の判断を反映している可能性があります。

なお、「1日の値動きから構造的トレンドを断定する」ことには慎重であるべきです。本日の乖離は中期的なトレンドの一部に過ぎず、週次・月次データとの照合が判断の精度を高めます。

XLE(エネルギーセクターETF)は本日1%超の下落となり、原油(WTI)も前日比マイナスで推移しています。この動きは「イラン核交渉の進展期待による供給回復見通し→地政学プレミアムの剥落」という解釈が一定の説得力を持ちます。

ただし反論も重要です。イランの石油輸出は西側制裁下でも中国向けに相当規模が継続していると複数の報道が指摘しており、「合意による供給増加」の実質的なインパクトは限定的との見方もあります。また、ホルムズ海峡の安定化が確認される前に原油売りが先行している側面もあり、期待先行での価格調整が交渉決裂時に急反発するリスクはシナリオとして十分想定されます。

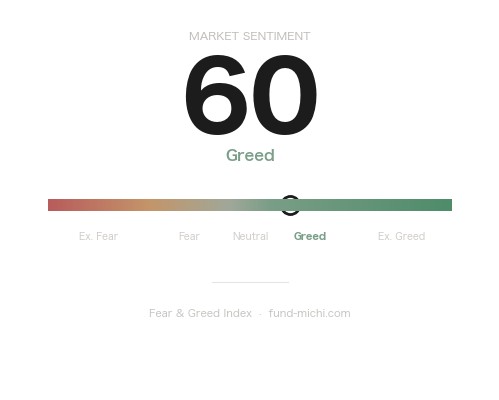

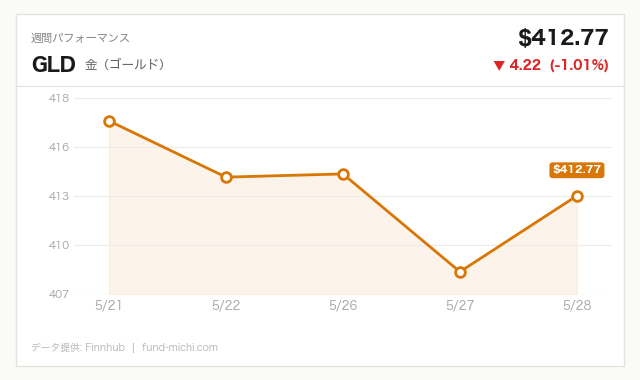

金スポット価格は本日1%超上昇しています。株式市場も上昇しているにもかかわらず安全資産である金も買われるという状況は、表面上は矛盾しているように見えます。

この同時高の背景として考えられるのは以下の点です。第一に、VIXは低下しており「パニック的な恐怖」ではなく「予防的な分散」として金が買われているとも解釈できます。第二に、ドル指数(DXY)が小幅安で推移しており、ドル建て資産としての金を相対的に押し上げる効果があります。第三に、中長期的な財政赤字拡大と実質金利の動向を見越した機関投資家の戦略的保有が続いているとも考えられます。

ただし、この「株高・金高」の構図が持続可能かどうかについては、過去の事例では地政学的緊張が本格化した際に相関が崩れるケースも観察されており、一方向的な強気判断は避けるべきでしょう。

トランプ大統領が宣言した「金曜日の最終決断」の結果によって市場は大きく分岐し得ます。以下にシナリオを整理しますが、確率の付与はあくまで現時点での定性的な判断であり、情勢変化によって大きく変わり得ることをお断りします。

シナリオ①:実質的な合意成立(現時点での印象として確率は低め)

双方の認識の溝を踏まえると、「実質を伴う合意」は短期的にはハードルが高いと思われます。仮に実現した場合、原油価格にはさらなる下押し圧力、エネルギー株には売り圧力がかかる可能性が高いでしょう。一方でリスクオンの加速により、ハイテク・成長株へのより積極的な資金移動が起きるとも考えられます。

ただし前述のとおり、JCPOA形骸化の経験から「合意の実効性」への疑念が残る限り、安堵感は一時的にとどまるリスクがあります。また、UAE・イスラエルとイランの関係が別途不安定化するリスクも残ります。

シナリオ②:交渉決裂または無期限延長(現時点での印象として中程度の確率)

ホルムズ海峡の不安定化リスクが再浮上し、原油価格の急反発と金のさらなる上昇が想定されます。VIXの再上昇、ドル高・新興国通貨安のパターンが典型的な市場反応として考えられます。テールリスクとして、交渉決裂後にイランが核プログラムを急加速させた場合の市場インパクトは、過去の地政学危機の水準を超える可能性があります。

シナリオ③:「合意」という形式を取った玉虫色の決着(現時点での印象として最も高い確率)

市場の中長期的な不確実性を最も高めるシナリオです。過去のJCPOAの教訓が示すように「形式的な合意→実質的な不履行→制裁再発動」という循環が繰り返される可能性があります。このシナリオでは、エネルギー・防衛関連への資金が分散しつつ、AI・ハイテクへの集中投資は継続するという「二極化した市場」が続くとも考えられます。

ホルムズ海峡を通過する原油の相当割合がアジア向けであることはエネルギー安全保障の文脈で広く指摘されており(出典:IEAや経済産業省のエネルギー白書が参考になります)、日本は特に影響を受けやすい構造にあります。

具体的に日本の投資家が点検すべき視点として以下を挙げます。

円・エネルギーコスト・輸出収益の三連動リスク:エネルギー輸入コストの上昇は経常収支を悪化させ、円安圧力を生む可能性があります。円安は輸出企業の収益を押し上げる一方、輸入インフレを加速させるという二面性があります。どちらの効果が大きいかは業種・企業によって異なるため、個別銘柄レベルでのエネルギーコスト感応度の確認が有効です。

欧州景気悪化の波及:ECBが警告した「二重の傷」が現実化した場合、欧州向け輸出比率の高い日本の製造業(自動車・機械等)に追加の逆風となり得ます。

ポートフォリオの点検基準として:エネルギー関連と防衛関連の組み合わせは地政学リスクに対するヘッジとして機能する可能性がありますが、一方で地政学リスクの解消局面では逆に下落する側面もあります。リスクヘッジとしての保有比率は、あくまで自身の投資期間・リスク許容度との整合性を確認したうえで判断してください。

経済指標テーブルに示したFF金利3.64%・10年債利回り4.45%の関係は、イールドカーブが正常化しつつある現状を示しています。日本の投資家にとってはドル建て資産への為替ヘッジコストが依然高い環境であることも念頭に置く必要があります。

本日の市場は「ダウ高・金高・原油安・小型株安」という構図を示しています。この動きを「選別的なリスクオン」と表現することはできますが、それを支える根拠として重要なのは、AIブームという実体的な収益成長への期待と、地政学リスクに対する「歴史的な学習効果」の組み合わせだと考えられます。

ただし今回の「戦争中の株高」が過去の事例と同様に「杞憂に終わる」と断言することは危険です。核拡散リスク・多国間軍事衝突・ホルムズ海峡という供給の急所——これらが重なるシナリオのテールリスクは小さくありません。

金曜日の交渉結果は「合意内容の実質」を見極めることが重要であり、形式的な発表に一喜一憂せず、中期的な履行可能性・検証可能性を冷静に評価することが求められます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月1日 |

| 米国10年債利回り | 4.45% | 2026年5月28日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月1日 |

| 失業率 | 4.30% | 2026年4月1日 |

| 実質GDP(年率換算) | 31,819億ドル | 2026年1月1日 |

| 30年固定住宅ローン金利 | 6.53% | 2026年5月28日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月1日 |

〔読み方の補足〕FF金利3.64%に対して10年債利回りが4.45%という状況は、逆イールドが解消され長短金利差がプラスに戻った状態を示しています。歴史的には景気後退への警戒が和らいだシグナルとして解釈されることが多いですが、同時に財政赤字拡大を反映した長期金利上昇という解釈もあり、どちらが優勢かは引き続き注視が必要です。失業率4.30%は歴史的な低水準に近い水準にあり、労働市場の底堅さを示していますが、上昇傾向が続く場合には景気減速のシグナルとなり得ます。

昨晩の値動きを受けて、為替の影響も多少残りますが、次の基準価格更新では保有資産の評価額が概算で約2万円ほど増える見通しです。SPY・QQQともに小幅プラス、円安方向への振れも限定的で、ごく静かな一夜でした。

今日の記事では、株高とVIX低下が同居しながら金だけが独歩高を演じるという、いかにも市場らしい「矛盾した絵」を取り上げました。地政学リスクやインフレ再燃への警戒が金に流れ込む一方で、株式市場はそれをさほど織り込まない——この乖離を「どう読むか」で頭を悩ませる人も多いと思います。ただ私自身は、その答えを出せなくても積立を止める理由にはならないと考えています。こうした矛盾が解消されるタイミング、方向、速度のいずれも予測不能である以上、淡々と市場に居続けることが唯一の合理的な選択だと、今日も記録しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。