半導体SOXX急落とダウ最高値——資金分岐の背景を解説

エクラ

投資信託の道しるべ

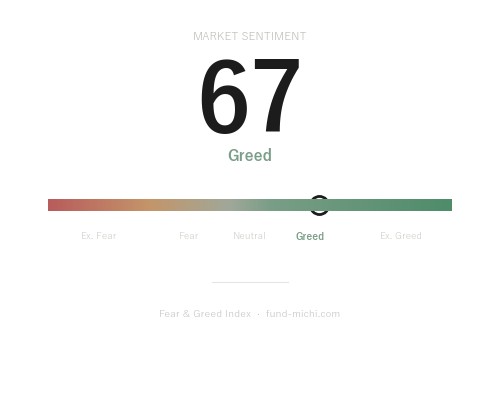

市場心理は「強欲」圏の67まで上昇。過去の相場天井と重なる水準に差し掛かり、ボラティリティ急騰への備えが問われる局面。

イランをめぐる情勢が、外交と軍事という二つの次元で同時進行しています。ロイターの報道によると、イランは米国が提示した核合意関連の提案に対して回答を送付した一方、UAE(アラブ首長国連邦)の防空システムがイランから飛来した2機のドローンを迎撃したことが明らかになりました。外交チャンネルが開きながらも軍事的事案が同時進行するという構図が、中東全体のリスクを複雑にしています。

本記事では、軍事的事案の連鎖という現下の局面を整理した上で、それが日本のエネルギー安全保障と市場に対して持ちうる構造的含意を、反論・抑止要因も含めて公平に検討します。

ロイターの報道によれば、UAEの当局がイランから飛来した2機のドローンを迎撃しました。続いてクウェート軍も自国領空で「敵性ドローン」を撃墜したと発表しています。湾岸の複数カ国で同時期にドローン迎撃事案が発生したことは注目に値しますが、これが組織的・計画的な圧力行使を意味するのか、偶発的事案の重なりなのかは、現時点で公開情報からは判断できません。

ロイターによれば、アブダビを出港した貨物船がカタール領海内で攻撃を受けたとカタール当局が発表しました。ただし、報道段階では攻撃者がイランであると明示されておらず、その帰属について断定は避けるべきです。ホルムズ海峡周辺の商業航路の安全性に対する懸念材料であることは確かですが、現時点では「攻撃が発生した」という事実の記録にとどまります。

船舶追跡データによれば、カタール国営のLNGタンカーがホルムズ海峡に向かっていることが確認されました。カタールは世界のLNG貿易量において主要なシェアを占める輸出国であり、その輸送路の動向は日本を含む輸入国にとって実務的な関心事です。

英国はホルムズ海峡での任務を念頭に置いた軍艦を中東に派遣したとロイターは報じました。NATOの主要国が直接関与することで、対立構図は米イラン二者間にとどまらない広がりを見せており、事態の国際化という側面は実際に進行していると言えます。

ウォール・ストリート・ジャーナルの報道として伝えられた情報では、イスラエルがイランとの戦争に備えてイラク国内に秘密基地を建設・防衛していたとされています。これは二次引用を含む未確認情報であり、額面通りに受け取ることは適切ではありませんが、地域の軍事的緊張の文脈を示す一つの要素として記録します。

また、イランの国営に近いファールス通信は、最高指導者ハメネイ師が軍部トップに「新たな指導方針」を伝えたと報じています。ファールス通信はイラン政府の立場を反映しやすいメディアであり、その報道は情報操作・心理戦の側面も排除できません。事実として確定する前に、情報源の性質を踏まえて読む必要があります。

本記事のタイトルには「ホルムズ海峡封鎖リスクが現実味」という表現を使いましたが、この点については正直に留保を加えておく必要があります。

歴史的前例を確認すると、イランは過去に繰り返しホルムズ封鎖を「脅かし」として使ってきましたが、実際に封鎖を実行したことは一度もありません。直近では2019年のタンカー攻撃事案でも緊張が高まりましたが、航路の機能停止には至りませんでした。1980年代のイラン・イラク戦争中のいわゆる「タンカー戦争」においても、ホルムズ海峡自体は完全には封鎖されていません。

なぜイランが実際に封鎖に踏み切らないのかには、合理的な理由があります。イラン自身の石油・ガス輸出もホルムズ海峡を通じており、封鎖は自国経済への打撃を意味します。加えて、封鎖は米軍を中心とした軍事的報復を確実に招く行為であり、政権の存続リスクに直結します。これらの抑止要因を無視してリスクを語ることは、分析としては不十分です。

現在の事案——ドローン迎撃、商船攻撃——は、封鎖の前段階というよりは、交渉を有利に進めるための「圧力の示威行為」として解釈する方が、歴史的文脈とより整合的とも考えられます。ただし、誤算・偶発的エスカレーションが引き起こすシナリオについては、合理的行動だけを前提にして排除することもできません。

市場データによると、直近7日間において原油(USO)とエネルギーセクターETF(XLE)はいずれも下落基調にあります。本来であれば地政学リスクの高まりは原油の買い材料となるはずですが、逆方向に動いている理由として、米イラン交渉の進展期待やOPECプラスの増産観測が原油市場に「正常化シナリオ」として先行して織り込まれてきた面があると考えられます。

ここで重要なのは、OPECプラスの増産が実際にどの程度持続可能かという点です。サウジアラビアは財政均衡に必要な原油価格として概ね80ドル台後半が必要と試算されており、現在の原油価格水準が続けば増産ペースの調整が入る可能性もあります。「増産によって原油安が続く」というシナリオを自明視するのは過剰に楽観的かもしれません。

また、地政学リスクが原油価格を押し上げた局面では、米国のシェール生産者が増産で応じるという動きが2010年代以降に繰り返されており、これが原油価格の上昇を抑制する構造的要因として機能しています。この点も、ホルムズリスクを価格急騰に直結させすぎないための重要な視点です。

株式市場は全体として堅調なトレンドを維持しており、特に半導体・ハイテクセクターへの資金集中が顕著です。過去30日間での半導体株の急上昇は、米中貿易緊張の緩和や決算シーズンの好結果を受けたリスクオンの流れと説明されることが多いですが、これほど短期間での急騰は過熱の可能性も否定できません。過去の類似局面(2021年のハイテクバブル、1999年のナスダック急騰)では、同様の「成長期待相場」が調整局面に入る際に急激な巻き戻しが起きた経緯があります。

ボラティリティ指数が低水準を維持していることは、投資家が現在の地政学リスクを「制御可能な局所問題」として扱っていることを示しているとも解釈できます。しかし、低VIX環境はそれ自体がリスクの過小評価を示している可能性もあり、安心材料として一面的に読むことは危険です。

エネルギーセクターが弱くハイテクが強いという事実から、「エネルギーから半導体への構造的シフト」と論じることには注意が必要です。7日間・30日間のセクターパフォーマンス差は市場のモメンタムを示しますが、「構造的」という言葉は本来、数年単位のトレンド変化を指すべきものです。現在観察されているのはあくまで短期的な資金の偏りであり、それが恒久的な変化か局面的なものかは、現時点では判断できません。

金(GLD)への資金流入が見られる点は、完全なリスクオン一色ではなく、一部の投資家が地政学リスクへのヘッジを維持していることの表れとも読めます。

仮にホルムズ海峡の通航が著しく制約される事態が起きた場合、日本が受ける影響は相当大きいと考えられます。日本は原油輸入の約90%をホルムズ海峡経由に依存しており(資源エネルギー庁の統計に基づく概算)、エネルギーコストの急騰は輸入物価を押し上げ、円安・インフレ圧力を強める可能性があります。

ただし、この「90%依存」という数字を危機シナリオにそのまま当てはめることにも留保が必要です。

まず、日本はIEA(国際エネルギー機関)加盟国として、加盟国間の協調放出メカニズムを持っています。日本の戦略石油備蓄(SPR)は法定で約90日分の民間備蓄義務が課されており、短期的な供給途絶への対応余力は一定程度存在します。次に、代替調達先として米国(シェールオイル)、西アフリカ、カナダからの供給拡大が理論上は可能です。ただしLNGについては液化設備の制約などから即時の大規模代替は困難であり、原油よりも脆弱性が高い面があります。

なお、「日本のLNGのホルムズ依存度」と「世界のLNG貿易量に占めるカタールのシェア」は別の統計であり、混同しないよう注意が必要です。日本のLNG輸入におけるホルムズ依存度は、カタール産だけでなくUAEなど湾岸諸国からの調達も含めると相当程度に高いとされていますが、正確な数値については最新の資源エネルギー庁のデータを確認することをお勧めします。

5月12日(現地時間)には米国のCPI(消費者物価指数)が発表される予定です。指標カレンダーによると前年比での小幅な上昇が見込まれており、市場の利下げ期待との関係で注目されています。

重要な留意点として、現時点のCPIには中東情勢のエネルギー価格への影響はほとんど反映されていない可能性が高いです。地政学的事案が原油・ガス価格を通じてCPIに波及するまでには通常1〜2ヶ月のタイムラグがあります。今回のCPI発表は現状の基調インフレを確認する機会であり、地政学リスクの経済的影響を評価するのはむしろ数ヶ月後の指標においてです。

FRBのウィリアムズNY連銀総裁(同日早朝)、グールズビー・シカゴ連銀総裁(同日午後)の発言も予定されています。エネルギーインフレの再燃リスクとAI・半導体主導の成長期待が並立する局面で、FRBがどのようなトーンでインフレ見通しを語るかが、利下げ時期の見通しを左右する材料となりえます。

中東情勢を投資判断に活かすにあたり、以下の三つの視点を整理しておくことが有益と考えます。

第一に、ホルムズリスクの「実際の閾値」を持つこと。ドローン迎撃や商船攻撃は重大な事案ですが、歴史的に見てこれらは封鎖の前兆より「圧力の示威行為」として機能してきた局面の方が多いです。イランが実際に海峡機能の停止に踏み込む判断をしたかどうかを見極めるシグナルとして、米軍の具体的な軍事行動開始・タンカーへの組織的攻撃の継続・イランの核施設への攻撃といった事案が発生した場合には、リスクの次元が変わると認識しておくことが重要です。

第二に、エネルギーセクターの動向を原油価格だけでなく、LNG価格・天然ガス先物とあわせて観察すること。日本のエネルギー調達において原油よりLNGへの依存が大きくなっている現状では、原油価格の変動だけでは実態を捉えきれない面があります。

第三に、半導体・ハイテクの強気相場に対して調整シナリオを持つこと。現在のバリュエーション水準が割高かどうかを自分なりに確認し、地政学的ショックがVIXを急騰させた場合に、保有ポジションをどの程度維持するかについて事前に判断基準を決めておくことが、具体的なリスク管理につながります。ヘッジ手段としては、原油関連ETFの一部保有や金(GLD)へのアロケーションが伝統的な選択肢として存在しますが、いずれもコストとトレードオフがあります。

UAEとクウェートへのドローン攻撃、カタール沖の商船攻撃、英国の軍艦派遣という事実は、中東緊張が実際に高まっていることを示しています。一方で、「ホルムズ封鎖が現実になる」というシナリオは、イランの合理的行動原理・歴史的前例・米軍の抑止力という複数の要因によって、実現確率は依然として低いとも考えられます。

投資家にとって重要なのは、「起きれば大きな影響がある低確率の事象」に対して、現在のポートフォリオがどの程度の耐性を持つかを確認することです。現在の市場はこのリスクをほぼ無視するような価格形成をしており、その評価が妥当かどうか——つまり「市場が楽観的すぎないか」という問いが、今の局面で持つべき最も重要な問いかもしれません。

5月12日のCPI発表とFRB高官の発言を起点に、エネルギー・地政学リスクがマクロ指標にどう現れるかを中期的に注視していくことが、現下の状況における実践的なアプローチと言えるでしょう。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 5月12日 | 03:15 | ☆中 | ウィリアムズNY連銀総裁 発言 | — | — |

| 5月12日 | 08:30 | ★高 | CPI(前月比) | 0.3% | 0.2% |

| 5月12日 | 08:30 | ★高 | CPI(前年比) | 2.4% | 2.4% |

| 5月12日 | 08:30 | ★高 | コアCPI(前月比) | 0.3% | 0.3% |

| 5月12日 | 13:00 | ☆中 | グールズビー・シカゴ連銀総裁 発言 | — | — |

| 5月13日 | 08:30 | ☆中 | PPI(前月比) | 0.3% | −0.4% |

| 5月13日 | 08:30 | ★高 | コアPPI(前年比) | 3.1% | 3.3% |

| 5月14日 | 08:30 | ★高 | 小売売上高(前月比) | 0.0% | 1.4% |

| 5月14日 | 17:45 | ☆中 | ウィリアムズNY連銀総裁 発言 | — | — |

※指標の予想値・前回値は記事公開時点での市場コンセンサスに基づきます。実際の数値は公式発表をご確認ください。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。