米イラン外交リスクとVIXが示す市場の「慣れ」を解説

エクラ

投資信託の道しるべ

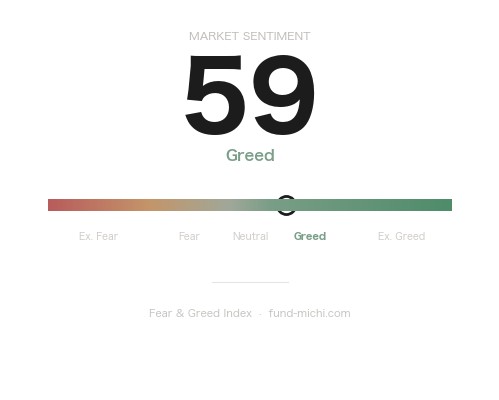

恐怖&強欲指数が「強欲」圏の59を記録。楽観ムードが漂う市場だが、過熱の裏に潜む反転リスクに要警戒。

米国株式市場は直近30日間で力強い回復を見せ、S&P500は約9%、NASDAQ100は約16%上昇するなど、投資家のリスク選好が戻ってきたかに見えます。しかし、週末にかけて浮上した「次の利上げ」シナリオが、これまで続いてきた強気相場に対する新たなリスク要因として浮上しています。

FRB(連邦準備制度理事会)高官の発言が市場のトーンを変え、米国債の2年物利回りが2025年2月以来の高水準に達しました。インフレ問題が根本的に解決していない中で、金利政策の方向性が読みにくくなってきたことは、個人投資家にとっても無視できないリスクです。AI産業での価格競争、イラン情勢の不透明さ、そして新興国通貨の混乱まで、複数のテーマが同時進行する局面を、なるべく根拠を示しながら整理します。

なお本記事は、情報の陳列にとどまらず、個人投資家が自分のポートフォリオを点検する際の具体的な視点を提供することを目指しています。

Bloombergが伝えたところによると、FRBのクリストファー・ウォラー理事が「次の政策変更は利上げになる可能性が利下げと同等にある」という主旨の発言を行いました。この発言を受けて米国2年債利回りは2025年2月以来の高水準へと上昇しています。

ただし、この発言を正しく理解するには文脈が重要です。ウォラー理事は「インフレが再加速した場合には利上げも辞さない」という条件付きの姿勢を示したものであり、「すぐに利上げする」と宣言したわけではありません。FRBのターミナルレート(政策金利の到達点)についての明確なシグナルではなく、インフレデータ次第で双方向に動く用意があるという「オプション性の維持」と解釈するのが適切でしょう。

金融市場はこれまで年内の利下げを前提にポジションを構築してきたため、この方向転換の示唆は株式・債券の双方に影響を与えています。S&P500は直近では2023年以来最長水準の週間連騰を続けながらも、原油価格の上昇と債券市場の動揺が上値を抑制しているとCNBCも指摘しています。

現在のS&P500の予想PER(株価収益率)は約21〜22倍前後で推移しており、過去10年平均(約18倍)を上回る水準にあります。金利が「より長期にわたって高止まり」するシナリオでは、この割高感が調整圧力として意識されやすいことは念頭に置く必要があります。一方で、企業業績(EPS)が堅調に推移し続ければ、高いPERを一定程度正当化できるという反論も成立します。どちらのシナリオが現実化するかは、今後発表される経済指標と企業決算の内容に大きく左右されるでしょう。

中国のAIスタートアップ・DeepSeekが、旗艦AIモデルのAPI価格を75%恒久的に引き下げると発表しました。Bloombergによると、同社はこの値下げを「競争の激しい市場での開発者・企業ユーザーへの訴求力強化」として位置付けています。

AIモデルのAPI価格競争は業界全体の傾向として広がりつつあり、モデル提供企業の収益マージンへの圧力は否定しにくい事実です。ただし、OpenAIやAnthropicが具体的にどの程度の価格引き下げを実施したかについては、本記事執筆時点でBloombergの一次報道として直接確認できた情報ではないため、個別企業の動向については各社の公式発表で確認することを推奨します。

中長期的には、AI利用コストの低下が企業のAI導入を加速させ、推論処理に必要なGPU需要を下支えするという「Jevons Paradox的シナリオ」も語られています。ただし、このシナリオが実際に成立するかどうかは、AI導入による生産性向上が投資回収に見合うかどうかという実証的な問いに答えを要するため、現時点では楽観的な仮定として扱うのが誠実です。半導体セクターへの強気な見方を維持するにしても、その前提条件が崩れるリスク——たとえばNVIDIAの決算ミスや輸出規制の強化、GPU供給過剰の兆候——を同等の重みで考慮しておく必要があります。

CNBCは、米国消費者が依然としてインフレと高い債務残高の二重苦に直面しており、財政的なストレスが「固定化(entrenched)」しつつあると報じています。

消費者の財務状況を示す指標として、クレジットカード延滞率(2024年時点でFRBデータによれば10%超と約30年ぶりの高水準に近づいている)や個人貯蓄率の低下傾向などが実際の懸念材料として挙げられます。ライブ音楽への支出が慎重化しているという報道も、消費者行動の変化を示す一例として指摘されています。ディズニーの最新スター・ウォーズ映画がフランチャイズ史上最低水準の木曜先行上映結果を記録したという報道は、消費者マインドの一断面として参考になりますが、映画の不振にはコンテンツ品質や競合作品など多数の要因が絡むため、これ単体を消費全体の指標として扱うことには無理があります。消費の健全性を判断するには、小売売上高や個人消費支出(PCE)などのマクロデータを優先的に参照すべきです。

原油市場についてはゴールドマン・サックスがBloomberg経由で「戦争と供給削減によって世界の原油・製品在庫が記録的なペースで取り崩されている」と指摘しており、供給サイドのタイト感は実態としてあると考えられます。ただし同社のレポートの具体的な発行日やアナリスト名については、Bloomberg記事を通じた二次情報であり、読者には一次ソースへの当たりを推奨します。

イランをめぐる地政学的緊張は、ホルムズ海峡を通じた原油輸送への潜在的なリスクとして市場参加者に意識されています。現時点でVIXが低水準にあることは、市場がこのリスクを「織り込み済み」と判断していることを示唆していますが、VIXの低水準がむしろ「次の急落の予兆」となりうるという逆張り的な見方も存在します。地政学的なエスカレーション(停戦交渉の決裂、制裁の強化、新たな軍事衝突)が現実化した場合、市場の楽観的織り込みが急速に剥がれる可能性は排除できません。

Bloombergは、インドルピーが1ドル=約97ルピーという過去最安値水準に急落し、インド政府・中央銀行が対応策を取り出していると伝えています。

2013年のテーパー・タントラムとの類似は語られますが、現在のインドの状況はいくつかの点で異なります。インドの外貨準備高は2013年当時と比べて大幅に積み増されており(2025年時点で6,000億ドル超)、経常収支赤字のGDP比も当時より縮小傾向にあります。一方で、インフレ圧力とルピー安が重なると輸入コスト上昇という構造的な問題は2013年と共通しており、外国人投資家の信頼を損なうリスクは残ります。歴史的アナロジーを参考にしつつも、現在固有の条件を踏まえた判断が重要です。

キャピタル・グループがアダニ・グループへの投資を約20億ドルに積み増す一方でリライアンスへの比重を下げたことは、インド国内での産業テーマのシフト——製造業・インフラ重視からコングロマリット・エネルギー分野への資金移動——を示す可能性があります。ただし、一機関投資家の動向だけでインド全体のテーマを語るのは過剰な一般化であり、あくまで参考情報の一つとして捉えるべきです。

過去30日間のトレンドを振り返ると、S&P500・NASDAQ100は前述の通り大幅な回復を見せており、半導体ETF(SOXX)は特に大きな上昇を記録しているとみられます(具体的な数値については各データベンダーで確認を推奨します)。AIチップへの需要期待と地政学リスクの一時的な緩和が重なった可能性があります。

ただし短期的には、上昇モメンタムの鈍化傾向がうかがえます。ウォラー理事の「利上げも選択肢」発言が伝わったことで、グロース・ハイテク株への資金集中が一部緩和され、より保守的なポジションへの分散が起きているとも考えられます。2年債利回りの急上昇は、ハイテク株のバリュエーションに対して割引率として作用するため、特に予想PERの高いグロース株にとっては逆風です。

加えて、関税政策の影響による多国籍企業の海外収益圧縮リスク、ドル高が進行した場合の輸出企業への悪影響なども、業績面から株価の上値を抑える要因として意識しておく必要があります。

VIX(恐怖指数)の低下と金(GLD)の下落は、投資家の不安心理が後退していることを示す方向性として解釈できます。エネルギーETF(XLE)が短期・中期ともに上昇基調を維持していることは、原油価格の高止まりとエネルギーセクターへの選択的な資金流入を示唆しています。

ドル指数(UUP)が比較的落ち着いた動きにとどまっていることは、コモディティ市場への過度な逆風になっていない一因とも考えられます。一方でインドルピーの急落が示すように、ドル強含みの影響は先進国より新興国に集中して出やすく、新興国資産を保有する投資家は通貨ヘッジの有無を改めて確認する価値があります。

ビットコインの短期的な大幅下落は、暗号資産特有のボラティリティの高さを改めて示すものです。リスクオン資産の中でも株式とは異なる価格変動パターンを持つことを、ポートフォリオ管理の文脈で再認識しておく必要があります。

なお、VIXが現在低水準にあることは必ずしも「安全」を意味しないという点も重要です。過去の急落局面(2018年2月、2020年3月など)はいずれもVIXが比較的落ち着いていた状態から突発的に発生しており、「低VIX=低リスク」という単純な解釈には注意が必要です。

最も注目すべきは、市場が長らく織り込んできた「年内利下げ」シナリオが揺らいでいることです。ウォラー理事の発言は、インフレが完全に制御されていない現状では政策金利をより長期にわたって高水準に維持する、あるいは条件次第で引き上げる用意があることを示しており、2年債利回りの急上昇という形で債券市場に即座に反映されました。

「利下げなし~利上げ」シナリオと「秋以降に利下げ再開」シナリオとでは、株式・債券・新興国通貨への影響が大きく異なります。今後は5月26日から29日にかけてカシュカリ、ローガン、クック、ジェファーソン、グールズビー、ウィリアムズ、ミュサレム、ボウマンと多くのFRB高官発言が予定されており、FRB内のハト派(利下げ支持)とタカ派(現状維持・利上げ支持)の温度差が市場ボラティリティを再び高める可能性があります。

① ポートフォリオのデュレーションリスクを確認する

金利が「より長期にわたって高止まり」するシナリオでは、残存期間の長い債券(長期国債ETFなど)は価格下落圧力を受けやすくなります。保有する債券ファンドや債券ETFの平均デュレーションを確認し、必要に応じて短期債(2年以内)やマネーマーケットファンドへのシフトを検討する価値があります。たとえばSHY(iShares 1-3 Year Treasury Bond ETF)などの短期債ETFはデュレーションリスクを抑える選択肢の一つです(投資判断は各自の状況に基づいて行ってください)。

② 新興国資産の通貨ヘッジ状況を確認する

インドルピーの急落に代表されるように、米国の金利上昇観測はドル高圧力を通じて新興国通貨に集中的な影響を与えます。新興国株式ファンドや債券ファンドを保有している場合、通貨ヘッジあり・なしのどちらの商品を持っているかを確認し、ドル高局面でのリスクを意識することが重要です。

③ グロース株のバリュエーションと業績見通しの整合性を確認する

現在のS&P500の予想PERは過去平均を上回る水準にあります。保有するグロース株・成長株ETFについて、足元の業績成長率が現在の株価水準を支えるに足るかどうかを改めて点検することをお勧めします。特に金利敏感なハイPER銘柄については、業績が期待を下回った場合の下落幅が大きくなりやすいことを念頭に置いてください。

S&P500は30日間で力強い上昇を見せてきましたが、ウォラーFRB理事の「利上げも排除しない(条件次第で)」発言が短期的な上値を重くしています。エネルギーセクターへの選択的な資金流入が続く一方で、VIXの低水準は楽観の根拠であると同時に「急落時の衝撃が増幅されやすい状態」という裏面を持ちます。

DeepSeekのAI価格破壊は産業構造の変化を加速させていますが、その恩恵が半導体・インフラ需要の拡大につながるかどうかは、今後の実績データを慎重に確認する必要があります。インドルピーの急落は、米国金利政策が新興国に波及するメカニズムを改めて示しており、グローバルに分散投資している個人投資家にとっても他人事ではありません。

今後数日のFRB高官発言とともに、5月下旬から6月にかけて発表されるPCEデフレーター(FRBが重視するインフレ指標)や雇用統計が、市場の次の方向性を判断する上でより重要な材料となるでしょう。利下げ前提のポジションを組んでいる場合は、「データ次第で双方向」というシナリオへの適応を今から準備しておくことが、無用な損失を避ける上で有効と考えられます。

| 日付 | 指標・イベント | 重要度 | 注目ポイント |

|---|---|---|---|

| 5月26日 | カシュカリ・ミネアポリス連銀総裁 発言 | ☆中 | タカ派寄りの姿勢が維持されるか |

| 5月27日 | ローガン・ダラス連銀総裁、クック理事、ジェファーソン副議長、グールズビー・シカゴ連銀総裁 発言 | ★高 | 複数高官の発言が集中、ハト・タカ分布の確認に最適 |

| 5月28日 | 非国防資本財受注額(航空機除く、コアキャップEx) | ★高 | 設備投資意欲の先行指標。AI・製造業投資の実態を映す |

| 5月28日 | ウィリアムズ・NY連銀総裁、ミュサレム・セントルイス連銀総裁 発言 | ☆中 | ウォラー発言後のFRB内コンセンサスの方向性 |

| 5月29日 | ボウマン理事 発言 | ☆中 | 理事会内のバランスを確認 |

非国防資本財受注(コアCapEx)に注目する理由:この指標は企業の設備投資計画の先行指標として機能します。AIデータセンター投資や製造業の国内回帰投資が続いているかどうかを示す実態データであり、「AI投資ブームは続いているか」という問いへの答えの一つを提供します。市場予想を上回れば業績見通しの改善につながり、株式市場の支援材料となりえます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記事内の数値データは執筆時点の情報に基づいており、最新情報は各データベンダーおよび一次ソースでご確認ください。