半導体(SOXX)急騰とAI相場の構造——強気と弱気材料を徹底解説

エクラ

投資信託の道しるべ

半導体ETFが1日で5%超の急落。ハイテク株全体の重荷となり、QQQも1.85%安と連れ安。 AI相場の牽引役に走った動揺は、市場全体のリスク許容度を映す鏡かもしれない。

中東情勢が新たな局面を迎える中、米国市場ではエネルギー高と半導体株急落という対照的なシグナルが同時に点灯しています。加えて、本日午後には6月FOMC会合の議事録が公表される予定であり、投資家は6月会合で示された市場予想よりタカ派寄りの政策金利見通し(SEP:経済見通しサマリー)をどう消化するかに神経を尖らせています。地政学リスクと金融政策の両輪が絡み合う今、日本の個人投資家にとっても資産配分の前提を点検しておく価値がある局面と言えそうです。

なお、FOMC声明文自体は「経済活動は堅調なペースで拡大している」との評価を維持しており、失業率(4.2%)や実質GDP見通し(2026年末2.2%)を見ても、景気後退とインフレが同時進行する典型的な「スタグフレーション」を裏付けるデータは現時点では確認できません。以下で見る通り、市場が警戒しているのはむしろ「利下げペースの後ずれ」というより限定的なリスクであり、この点は割り引いて読む必要があります。

ロイター(Reuters)によると、暗殺されたイラン最高指導者ハメネイ師の棺がイラク・ナジャフに到着し、地域全体で緊張が高まっています。これと並行し、米国はイラン産原油の販売を認めていたライセンスを取り消したと報じられており、供給制約への懸念が一段と強まりました。さらにカタールは、ホルムズ海峡でのタンカー攻撃についてイランを名指しで非難しており、同海峡を経由する原油輸送への不安が現実味を帯びています。

こうした中、サウジアラビアは原油価格の引き下げに動きましたが、ロイターはその効果に疑問を投げかけています。値下げが市場心理を落ち着かせきれない背景には、ホルムズ海峡という物理的なチョークポイントに供給不安が集中している事情があります。価格を下げても輸送経路そのものへの懸念が解消されなければ、供給リスクプレミアムは残存しやすく、増産余地を持つ他の産油国が追随したとしても短期的な地政学リスクの緩和には直結しにくいというのが実情でしょう。一方で、こうした中東情勢の緊迫化は過去にも一時的な原油急騰にとどまったケースが少なくなく、今回も外交的な収拾が図られれば供給不安が長期化しない可能性も残されている点は留意すべきです。

株式市場ではApplied Materials(アプライド・マテリアルズ)が10%近く急落するなど半導体セクターの調整が続いており、Samsungの好決算にもかかわらずメモリー関連株も売られる展開となりました。

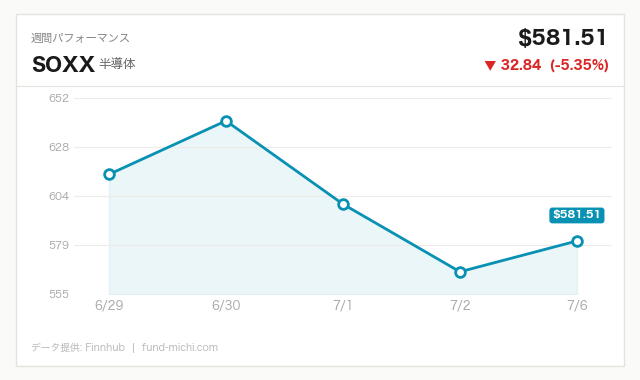

本日の市場では、原油ETF(USO・先物ロール型)とエネルギーセクターETF(XLE)が大幅高となった一方、半導体ETF(SOXX)は5%超の急落となり、明確なセクターローテーションが確認できます。SOXXは過去7日間で既に6.5%の下落トレンドにあったため、本日の下げはその流れが加速したものと解釈できます。Applied Materialsの急落やSamsungのメモリー市況を巡る不透明感が、AI関連の高バリュエーション銘柄への警戒を強めたことは間違いありません。

ただし、この半導体安とエネルギー高が「資金が半導体からエネルギーへ実際に移動した」結果であるとまで断定する根拠はありません。両者はホルムズ海峡の緊張と半導体セクター固有の需給悪化という、性質の異なる材料がたまたま同じ日に重なった可能性が高く、単なる時間的な近接を安易に因果関係として語ることは避けるべきでしょう。XLEは過去7日間横ばい圏で推移していましたが、ホルムズ海峡でのタンカー攻撃報道とイラン産原油ライセンス取り消しを受けて本日急伸しており、地政学リスクプレミアムがエネルギー株の主な押し上げ材料になっていると見るのが妥当です。

指数全体では、SPYやIWMが小幅安にとどまったのに対し、QQQは相対的に下落幅が大きくなりました。これはハイテク・半導体の比率が高いQQQが、SOXX急落の影響をより直接的に受けたことを反映していると考えられます。

興味深いのは、本来こうした有事の局面で買われやすい金ETF(GLD)が下落した点です。もっともGLDは過去30日間で既に9%近い下落トレンドにあり、本日の下げがその延長線上にあるのか、地政学リスクへの「逆行」現象なのかを厳密に切り分けることは難しいのが実情です。ドル指数ETF(UUP)のわずかな上昇と、10年債利回りが4.48%まで上昇していることを踏まえると、金利上昇観測とドル高が金の重荷になっている可能性は指摘できますが、これも一つの解釈にとどまります。

VIX関連ETF(VIXY)は過去7日間で7.7%下落するなど落ち着いた値動きが続いていましたが、本日は1%程度の反発となりました。この程度の動きは直近の下落トレンドの範囲内の誤差ともいえる規模であり、これをもって「市場が地政学リスクの再燃を強く警戒し始めた」と読むのはやや性急です。あくまで注視すべき変化の芽、という程度に受け止めるのが妥当でしょう。ビットコインも小幅に下落しましたが、こちらも過去7日間では6%を超える上昇トレンドの途上にあり、本日の下げは短期的な調整の範囲内と見る方が実態に近いと考えられます。

総じて、本日の市場は「ハイテク・半導体売り」と「エネルギー買い」という方向性は明確である一方、金・VIX・ビットコインといった周辺資産の動きについては、地政学リスクへの警戒が本格的に広がったと断定するにはまだ材料不足、というのが率直な評価です。

6月17日のFOMC声明文では、中東紛争に由来する不確実性の高まりを認めつつも、「経済活動は堅調なペースで拡大している」との評価が維持されました。決定自体は12対0の全会一致で、政策金利は3.50〜3.75%のレンジで据え置かれています。

同時に公表されたSEPでは、2026年末のFF金利見通しの中央値が3.80%と、3月時点から0.4ポイント上方修正されました。25bp(ベーシスポイント、0.01%)刻みに換算すると約1.6回分に相当し、「利下げ2回分弱の後退」と表現するのが実態に近いでしょう。同時にコアPCEインフレ率見通しも2026年末で3.3%へと0.6ポイント上方修正されており、エネルギー価格の供給ショックがインフレ見通しを押し上げていることがうかがえます。

ただし、ここで示されているのはあくまでFOMC参加者の予測分布の中央値であり、実際には委員間の見通しにはばらつき(いわゆる「ドット」の散らばり)が存在します。原油高が一時的な供給ショックにとどまり、次回以降の会合までに沈静化すれば、FRBが年内に利下げペースを再加速させる余地も残されています。「タカ派化が既定路線」であるかのように受け止めるのは早計であり、あくまで現時点でのリスクシナリオの一つとして捉えるべきです。

本日はFOMC議事録が公表される予定です。前日の7月7日にはボウマン理事とウィリアムズ総裁(NY連銀)の発言が予定されており、ウィリアムズ総裁は翌9日にも再び発言する機会があります。これら一連の発言・議事録から、原油高がインフレ見通しにどこまで織り込まれつつあるのか、そしてFRB内部で楽観派と警戒派のどちらの声が強まっているのかを読み取ることができるかもしれません。

原油高と金融引き締めの長期化観測が同時進行するという構図は、教科書的な意味での「スタグフレーション」とまでは言えないものの、株式・債券の双方にとって扱いにくい環境であることは確かです。現状の失業率や成長見通しを踏まえれば、過度に悲観的な用語を使うよりも「インフレ圧力の再燃と利下げペースの後ずれリスク」と捉える方が実態に即しているでしょう。

地政学リスクの高まりと金融引き締めの長期化観測が同時に押し寄せる中、市場は半導体からエネルギーへと資金を移動させつつありますが、その因果関係や持続性については不確実な部分も多く、方向感を見極めるにはもう少し材料が必要な局面です。

日本の個人投資家にとって具体的に点検しておきたいポイントは以下の3点です。

いずれも「今すぐ資産配分を大きく変えるべき」という結論に直結するものではありませんが、原油・金利・為替の3つの経路がどのように自身のポートフォリオに影響しうるかを、FOMC議事録公表などのイベントを機に一度整理しておくことをお勧めします。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026-06-01 |

| 米国10年債利回り | 4.48% | 2026-07-06 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026-05-01 |

| 失業率 | 4.20% | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.43% | 2026-07-02 |

| ケース・シラー住宅価格指数 | 330.87ポイント | 2026-04-01 |

| 日付 | 時刻(ET) | 重要度 | 指標名 |

|---|---|---|---|

| 2026-07-07 | 07:00 | ☆中 | FRBボウマン理事 発言(既発表) |

| 2026-07-07 | 08:30 | ☆中 | FRBウィリアムズ総裁(NY連銀)発言(既発表) |

| 2026-07-08 | 14:00 | ★高 | FOMC議事録 |

| 2026-07-09 | 09:00 | ☆中 | FRBウィリアムズ総裁(NY連銀)発言 |

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約11.8万円の減少になる見込みです。半導体ETFの5%超急落が象徴するように、AI相場を牽引してきたセクターほど神経質な反応を見せていますが、地政学リスクと金融政策という不確実性が二つ重なる局面では、こうした振れ幅もむしろ想定の範囲内だと捉えています。

記録ベースで見ると、含み損益は+3,024,645円(+42.46%)と引き続き高水準を維持しており、攻め資産の構成比98.8%という骨太な配分も変える予定はありません。原油価格や利下げ期待の後退といったニュースに市場全体が揺れる日ほど、淡々と積立を継続する自分のスタンスの意味を再確認できる気がします。明日以降も一喜一憂せず、いつも通りの記録を続けていきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事中の解釈・見通しには不確実性が伴い、将来の市場動向を保証するものではありません。投資判断は必ずご自身の責任において行ってください。