原油3%急落とApple決算——S&P500「選別的ラリー」の行方を解説

エクラ

投資信託の道しるべ

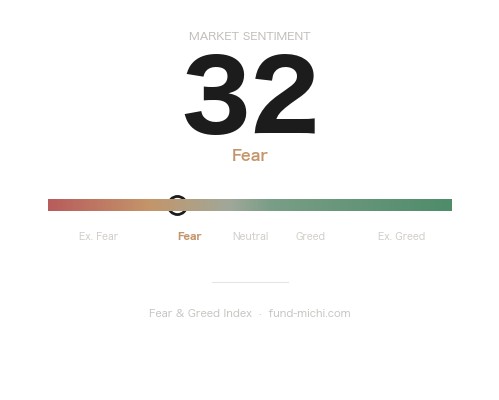

Fear & Greed指数は32と「恐怖」水準に沈む。投資家心理の冷え込みが株式市場全体に影を落とす中、今日は市場のセンチメントそのものが最大の注目材料となる。

2026年7月3日、中東情勢が新たな局面を迎えています。イラン最高指導者ハメネイ師の逝去に伴う国葬がテヘランで始まる一方、水面下ではイラン産原油の対日輸出を巡る交渉が進んでいると報じられました。米連邦公開市場委員会(FOMC、米国の金融政策を決定する会合)は声明文の中で、中東紛争を不確実性要因の一つとして挙げており、金融市場もこれを意識した値動きを見せています。本日は地政学リスクとエネルギー、そして金融政策の交差点から米国経済を読み解きつつ、日本の読者にとって何が実際に重要なのかを整理します。

ロイターの報道によれば、イラン最高指導者ハメネイ師の逝去を受け、テヘランでは1週間にわたる国葬儀礼が開始されました。指導者交代という政治的空白の中、イランは制裁下にありながら日本への原油輸出を模索していると伝えられています。買い手側は長期の制裁適用除外(waiver)を求めており、交渉の行方次第では日本のエネルギー調達構造に一定の影響を与える可能性があります。

ただし、この種の交渉には大きなハードルがあることも忘れてはなりません。イラン産原油の輸入は米国の対イラン制裁の対象であり、日本企業が関与する場合は米国による二次制裁のリスクを常に考慮する必要があります。過去にも日本はイラン産原油の輸入を段階的に縮小・停止してきた経緯があり、今回交渉が報じられているからといって、実際に輸入再開まで至るかは不透明です。日米関係への配慮という政治的コストも無視できず、現時点では「交渉の存在が報じられた」という段階にとどまる点は冷静に見ておく必要があります。

同時にロイターは、今回のイラン危機を1979年の第二次石油危機と比較する分析記事を配信しました。記事の詳細な内容までは確認できていませんが、一般に1979年当時はイラン革命を契機に原油価格が急騰し、世界的なスタグフレーション(景気停滞下のインフレ)を招いたとされています。今回の情勢も供給網の不安定化という点では共通項があるものの、当時とはエネルギー調達源の多様化やシェールオイルの存在など需給構造が大きく異なっており、単純に「再来」と捉えるのは早計とも考えられます。

一方で湾岸産油国の動きは対照的です。UAE(アラブ首長国連邦)を中心に6月の湾岸原油輸出量は記録的水準に達したと報じられています。イラン情勢の緊迫化を尻目に、他産油国が増産・増出荷で市場シェアを確保しようとする姿勢がうかがえます。米石油大手も増益を確保しつつ、ガソリン価格を巡ってトランプ政権との摩擦に備えているとされ、政治と資源価格をめぐる駆け引きが続いています。

またNATO(北大西洋条約機構)首脳会議がアンカラで開催され、トランプ大統領との関係修復と集団防衛への「揺るぎない関与」を確認する方向で調整が進んでいます。中東・欧州双方で安全保障の再構築が同時進行している点は見逃せません。

本日は取引時間中の詳細な変動データが取得できませんでしたが、直近7日間・30日間のトレンドからは資金フローの興味深い構図が読み取れます。地政学リスクの高まりを受けて金は短期的な資金の逃避先となっており、直近1週間ではしっかりとした上昇を見せています。ただし30日間のスパンで見ると大幅な下落となっており、短期的な急反発と中期的な調整局面が併存する、やや読みにくい地合いです。

注目すべきは原油関連の値動きです。原油ETF(先物ロール型)は直近1週間も下落が続いており、30日間では3割近い下落となっています。エネルギーセクターのETFも同様に1割超の下落を記録しました。イラン情勢が緊迫化しているにもかかわらず原油価格が上値を切り下げているのは一見矛盾するようですが、背景には湾岸産油国の記録的な輸出増加が供給懸念を相殺しているという構図があると考えられます。つまり現時点の市場は、「地政学リスク=供給途絶」という単純な図式ではなく、「代替供給による需給緩和」を主なシナリオとして織り込んでいるとみられます。この点は本記事の結論部でも重要な意味を持つため、後述します。

半導体ETFは直近1週間で調整局面にありますが、30日間では上昇を維持しており、中期的な上昇トレンドの範囲内での調整と位置づけられます。ドル指数は直近1週間はほぼ横ばいながら、30日間では上昇しており、中東情勢の不透明感がドル需要を下支えしている可能性があります。VIX関連ETF(恐怖指数連動)は7日間・30日間ともに大幅に下落しており、地政学リスクの見出しが増える一方で、市場全体としては過度な恐怖心理には至っていないことがうかがえます。ビットコインも30日間で2割程度下落しており、リスク資産全般への慎重姿勢が続いています。

ここで一度、日本の読者にとって何が重要なのかを整理します。ポイントは、原油価格そのものの動きと、為替(円ドルレート)の動きが逆方向の力として働きうるという「ねじれ」構造です。

現状のデータが示す通り、原油ETFやエネルギーセクターは供給過剰観測を背景に下落基調にあり、これ自体は日本のエネルギー輸入コストにとってプラス材料です。原油価格が下がれば、電力会社の燃料費調整額やガソリン価格の抑制要因となり、家計・企業双方にとって恩恵となります。イラン産原油の対日輸出交渉が報じられているのも、こうした需給緩和局面だからこそ実現の余地が生まれているという見方もできます。

一方で、FRB(米連邦準備制度理事会)が利下げに慎重な姿勢を維持し続ければ、日米金利差を意識したドル高・円安圧力が続く可能性があります。原油自体の価格が下がっても、円建てでの輸入コストは円安によって相殺されてしまう、あるいは増加してしまうという逆の効果が生じ得ます。つまり「原油安・円安」という組み合わせになった場合、日本のエネルギー調達コストへの影響は単純な楽観論では語れません。

読者の皆さんがこの先チェックすべき視点としては、①ドル円相場の水準(特に150円台での定着が続くか)、②原油価格(ドル建て)の下落がどこまで続くか、③電力会社が発表する燃料費調整額の推移、④中東での軍事的エスカレーション(ホルムズ海峡封鎖懸念など供給途絶に直結するシナリオ)の有無、の4点が挙げられます。特に④のような供給途絶シナリオが現実化した場合は、現在の「供給過剰による原油安」という前提そのものが崩れ、価格が急騰に転じるリスクがある点は念頭に置くべきでしょう。現時点ではそうした兆候は市場データ上、確認されていません。

6月17日発表のFOMC声明文では、政策金利(FF金利)を3.50~3.75%のレンジで維持することが12対0の全会一致で決定されました。声明では、中東紛争を含む要因により経済の不確実性が高まっている旨が示されており、インフレについても「エネルギーを含む一部セクターでの供給ショックを反映して目標を上回っている」と指摘しています。地政学リスクが金融政策委員の判断材料の一つとなっていることは確かですが、これが唯一の要因というわけではなく、関税政策の影響や労働市場の逼迫、財政赤字の動向なども複合的に絡んでいる点には留意が必要です。

注目すべきは経済見通し(SEP)の大幅な修正です。2026年末のFF金利中央値は3.80%となり、3月時点の見通しから0.40ポイントの上方修正となりました。これは利下げ回数にして0.25%刻みで約2回分の後退を意味します。同時にPCEインフレ率見通しも2026年末で3.6%と0.9ポイントの大幅上方修正となっており、コアPCEも3.3%へ0.6ポイント上振れしています。市場が期待していたよりもFRBは利下げに慎重な姿勢を維持しており、エネルギー価格の不安定化がその一因に挙げられていることは声明文からも読み取れますが、他の要因との切り分けは容易ではなく、今後の議事録などで委員間の議論の重み付けを確認する必要があります。

7月8日には6月FOMC議事録が公開される予定で、中東情勢に対する委員間の議論の温度差が明らかになる可能性があります。7月9日のウィリアムズNY連銀総裁の発言にも注目が集まります。金融政策の据え置き長期化観測と地政学リスクが併存する中、株式市場は方向感を欠きやすい局面が続くと見られます。

本日の一連のニュースは、単なる中東の政治的混乱としてではなく、日本のエネルギー調達戦略に関わる問題として捉える必要があります。ただし現状の市場データが示す通り、原油相場自体は供給過剰観測を背景に下落基調にあり、イラン産原油の対日輸出交渉が実現するとしても、それが直ちに日本の調達コストを大きく押し上げるという単純な図式にはなっていません。むしろ注視すべきは、FRBの利下げ後退観測が招きうる円安・ドル高圧力であり、原油価格そのものよりも為替を通じた輸入コストへの波及の方が、当面は影響が大きい可能性があります。イラン産原油交渉についても、二次制裁リスクや実現可能性の低さを含め、報道段階の情報として慎重に見極める姿勢が求められます。金・原油・ドルという伝統的な資金フローの綱引きは、今後も地政学ニュース次第で大きく揺れ動くと考えられ、特にホルムズ海峡情勢など供給途絶に直結するリスクの有無は継続的にウォッチする価値があります。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 雇用指数 | — | 47.9 |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 新規受注指数 | — | 57.3 |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 価格指数 | — | 71.3 |

| 2026-07-08 | 14:00 | ★高 | FOMC議事録 | — | — |

| 2026-07-09 | 09:00 | ☆中 | FRB ウィリアムズ総裁(NY連銀)発言 | — | — |

※日本の読者は、上記に加えてドル円相場の動向、資源エネルギー庁が発表するガソリン・LNG価格、各電力会社の燃料費調整額の発表なども合わせて確認することをお勧めします。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。