半導体(SOXX)急騰とAI相場の構造——強気と弱気材料を徹底解説

エクラ

投資信託の道しるべ

半導体セクターが単独で+4%超の急騰。AI需要・規制緩和・決算期待が重なり、市場全体を牽引する「今日の主役」に躍り出た。

2026年6月30日、米国株式市場は大幅な上昇で取引を終えました。ロイターが伝えたところによると、米国とイランの間で平和交渉に向けた動きが活発化し、トランプ政権の特使であるクシュナー氏とウィトコフ氏がカタール・ドーハへの渡航を確認。米国株の主要指数は軒並み上昇し、テック株主導の力強い相場回復となりました。

ただし、本記事のタイトルが示す「次の分岐点」とは、楽観的な未来ではなく、交渉成否・雇用統計・FRBスタンスという三つの変数が交差する地点のことです。今日の上昇が意味するものと、それが崩れる条件を同時に論じます。

ロイターによると、米国とイランの交渉団がカタールのドーハに向けて出発しました。ただしロイター自身が「会合の実現は不確実」と報じており、これは停戦でも合意でもなく、「交渉チームが飛行機に乗った」という事実のみです。

市場は「最悪期を脱した可能性」を好感して買いで反応しましたが、この解釈には慎重さが必要です。米・イランの交渉は2015年のJCPOA(イラン核合意)崩壊以降、複数回にわたって試みられては頓挫してきた歴史があります。今回もイランの核開発が一定程度進行していると報じられている中での交渉開始であり、「最初の一歩」が「合意」に結びつく可能性は依然として不透明です。

5週間にわたる軍事衝突でイランの重要施設が被害を受けた事実は報道によって確認されており、外交的解決へのインセンティブが双方にあることは事実です。しかし、交渉が決裂した場合、市場が本日の上昇分を一気に返す可能性については後述のリスクシナリオで具体的に検討します。

ロイターは、米国株がUS・イラン緊張の緩和を受けて上昇したと報じました。半導体セクターを中心にナスダック100が大幅高となり、テスラは「フルセルフドライビング」アップデートを材料に急騰しました。ただしテスラについては、マクロ環境のリスクオン全般(ハイテク株の全面高)との相乗効果を分離しないまま単一の材料に帰属させると過度な単純化となります。

宇宙関連株ではロケット・ラボがイリジウムとの80億ドル規模の契約発表を受けて上昇しました。

ロイターは、中東の産油国が船舶への攻撃が続く中でも石油・LNGの積み出しを継続していると伝えました。この事実は、エネルギー供給の「供給遮断」という最悪シナリオが現時点では回避されていることを示します。

株式市場との連鎖という観点では、原油価格の極端な高騰が抑制されることでFRBの利上げ圧力が和らぐという経路が想定されます。逆に言えば、積み出し停止や海峡封鎖が現実となれば、原油急騰→インフレ再加速→FRBタカ派化→株式市場へのダブルパンチというシナリオが即座に浮上します。

ロイターの報道によると、金スポット価格はUS・イラン緊張によるインフレ懸念と利上げへの警戒感から下落しました。安全資産としての買い需要と、金利上昇による実質利回り低下(金の機会費用増加)が綱引きするなか、本日は後者が優勢となりました。

金価格の水準については、現在入手可能なETFデータ(GLD)の当日変化率のみで確認しており、金スポット価格の絶対値・過去30日間の騰落については一次データを個別に確認されることを推奨します(本記事では数値として断定しません)。

インドルピーが下落したとロイターは伝えており、ドル高がアジア新興国通貨に圧力をかけている構図は続いています。ただし「続いています」と書いて終わるのは不十分です。

ドル高が新興国に与える影響は三層あります。第一は通貨安による輸入インフレ(特にドル建て原油)。第二は外貨建て債務のコスト増加。第三は資本流出を防ぐための自国利上げ圧力です。新興国ETF(EEM等)への資金フローが持続的に抜けていくなら、それはグローバルな景気減速圧力として最終的に米国株にも跳ね返ります。本日のドル微安は一時的な呼吸であり、FRBが金利を高水準で維持する限り構造的なドル高圧力は消えないとも考えられます。

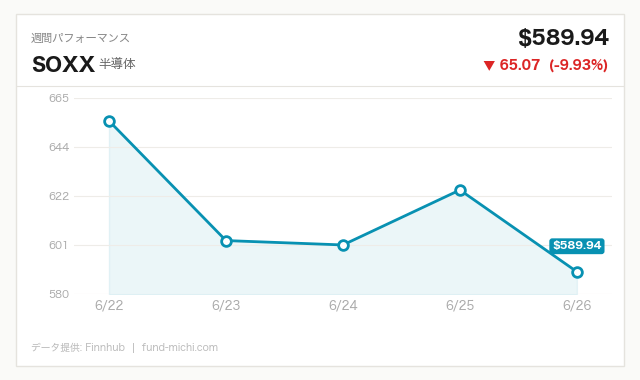

本日最も注目すべき動きは半導体ETF(SOXX)の大幅反発です。地政学リスクを嫌って逃避していた資金がハイテク・半導体セクターに戻ってきたと解釈することは可能ですが、これを「トレンド転換の兆し」と断言することには慎重であるべきです。

本来、1日の急反発がトレンド転換を意味するかどうかを判断するには、最低でも複数日の値動きの継続性、主要移動平均線との位置関係、出来高の裏付け、そして機関投資家の実際のフロー統計(週次の資金流出入データなど)を確認する必要があります。本日の反発は過去7日間の下落局面に対する一時的な反発(テクニカルリバウンド)である可能性もあり、来週前半の値動きと出来高を確認するまでは「トレンドの変化が始まった可能性がある」という留保付きの評価にとどめるのが適切です。

また、SOXXを取り巻く構造的リスクとして、米中半導体輸出規制の問題は今回の上昇では全く解消されていません。地政学リスクをイランのみに矮小化することには注意が必要です。先端半導体・製造装置の対中輸出規制が段階的に強化されている現状では、中東の緊張緩和がどれだけ好材料であっても、米中技術デカップリングによる市場縮小圧力がSOXX構成銘柄の収益見通しを継続的に圧迫するという構造は変わりません。

QQQがSPYを大幅にアウトパフォームしている一方で、小型株ETF(IWM)がわずかに下落しています。これは「景気全般への楽観」ではなく、「地政学リスク低下を受けた大型テック株への選好回復」という性格の上昇と解釈できます。

ここで重要な問いがあります。なぜ金利上昇懸念が継続しているにもかかわらず、金利感応度が高いはずのグロース株・テック株が上昇したのか。一つの解釈は、FRBのタカ派スタンスは既に相当程度織り込み済みであり、地政学リスクの緩和がその既存の悲観を上回ったという考え方です。もう一つは、大型テック企業のバリュエーションが依然として高く、金利水準が「不快だが耐えられる」と市場が判断しているとも読めます。いずれにせよ、割引率の上昇(金利上昇)がテック株のバリュエーションを理論的に圧迫するという基本構造は変わっておらず、今後の長期金利の動向次第では再び逆風になり得ます。

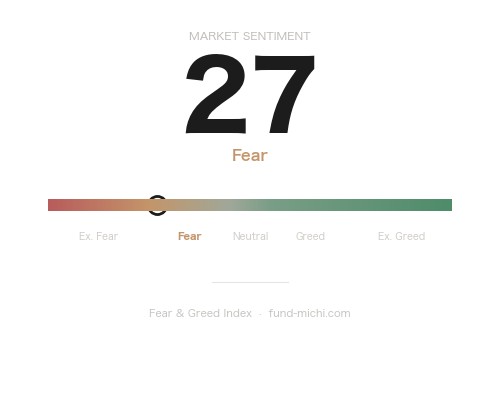

VIXY(VIX先物ETF)の下落は投資家心理の改善を示しています。ただし、VIX低下が必ずしも「リスクが下がった」ことを意味しないことには注意が必要です。オプション市場でのヘッジ需要が低下した結果としてVIXが下落しているなら、それは市場参加者が「リスクが高い局面でのヘッジを外し始めた」ことを意味する可能性もあります。交渉決裂などの悪材料が出た場合、ヘッジが外れた分だけ下落が急激になるリスクがあります。

原油ETF(USO)はプラスで終えましたが、エネルギーセクターETF(XLE)はわずかに下落しました。これは、和平交渉への期待が原油の供給制約緩和(=価格下落要因)として働いた可能性を示唆します。エネルギー企業にとっては、中東緊張の緩和は「地政学プレミアムの剥落」として必ずしも好材料ではありません。

6月17日のFOMC声明では、FF金利が3.5〜3.75%に据え置かれました(実効FF金利は3.63%と確認)。声明は「インフレは依然として目標の2%を上回っており、中東紛争に伴うエネルギー価格上昇も一因」と指摘しており、地政学リスクとインフレが直接リンクしていることをFRB自身が認識しています。

なお、SEP(経済見通し)の詳細数値(PCEインフレ率予測・政策金利中央値など)については、FRBの公式声明を直接確認されることを推奨します。本記事で言及した数値は記事執筆時の参照に基づきますが、重要な投資判断の根拠とする場合はFRB公式サイト(federalreserve.gov)のSEP原文にあたってください。

PCEインフレ率が3%台中盤で推移しているとすれば、実効FF金利3.63%との差は実質的にほぼゼロです。これは「金融引き締めが実体経済に十分効いていない」とも解釈でき、追加利上げ再開シナリオを完全には排除できません。市場コンセンサスは「利下げ時期の後退」に留まっていますが、インフレが粘着的に高止まりした場合に利上げ再開という少数派シナリオが現実味を帯びてくる点は、楽観的な相場解説では見落とされがちなリスクです。

今日の上昇の前提となっている「交渉進展期待」が崩れた場合、何が起きるかを定性的に整理します。

シナリオA:交渉成立(合意)

中東の地政学プレミアムが縮小し、原油価格は下落圧力を受ける可能性があります。エネルギーセクターにはマイナスですが、インフレ懸念の後退を通じてFRBのタカ派スタンスが和らぐ可能性があり、テック株・グロース株には追い風になりえます。ドル高圧力も若干後退する可能性があります。

シナリオB:交渉継続(現状維持)

本日の上昇が「期待の前借り」であった場合、交渉が長期化・難航するほど期待剥落のリスクが蓄積します。市場は徐々に「交渉疲れ」を起こし、材料視されなくなる可能性があります。

シナリオC:交渉決裂・軍事衝突再激化

最も厳しいシナリオです。5週間の軍事衝突で既に被害を受けたイランのインフラがさらに損傷し、ホルムズ海峡を巡る緊張が高まれば、原油の供給制約が現実化します。原油急騰→インフレ再加速→FRBタカ派化→長期金利上昇というパスは、SOXXやQQQの再下落を招く可能性が高いとも考えられます。VIXが急騰し、今日剥落したリスクプレミアムが一気に戻る展開も想定内です。

7月1日のFRBウォーシュ理事の発言は、現在の利上げ・据え置き・利下げのどのシナリオに親和的なコメントが出るかで、翌日の長期金利に直接影響します。

7月2日の雇用統計(平均時給・失業率)については以下の条件分岐で考えると実用的です:

| 結果 | 想定される市場反応 |

|---|---|

| 平均時給(前年比)が予想3.5%を上回る | 利上げ観測強まる→長期金利上昇→グロース株に逆風 |

| 失業率が4.3%から大幅上昇 | 景気減速懸念→FRBの利下げ観測前倒し→グロース株には追い風だがマクロは悪化 |

| いずれも予想通り | 既に織り込み済みとして影響限定的、中東ニュースが引き続き主導 |

ISM製造業新規受注指数(前回56.8)の水準も注目です。50を大きく上回っていれば製造業の底打ちを示唆し、SOXXのリバウンドに持続性が出てくる可能性があります。逆に50割れとなれば景気減速懸念が再浮上します。

日本の個人投資家への実務的視点:本記事で言及したような米国株ETF(QQQ・SOXX等)を円建て資産として保有する場合、株価のリターンにドル円レートが乗じられます。ドル高局面では円安が米国株のリターンを底上げしますが、リスクオフ局面ではドル円が急騰→急落する「円高リスク」が同時発生します。米国の地政学・金利リスクを分析する際には、現在の為替水準とヘッジコストも合わせて確認することを推奨します。また、NISA口座での外国株式ETFは売却時の為替損益も含めて損益が確定する点に留意が必要です。

本日の相場は、中東緊張緩和への期待を受けてSOXX・QQQが大幅に反発する展開でした。1日の急反発は確かな動きですが、トレンドの変化を確認するには複数日の持続性と出来高の裏付けが必要であり、現時点では「テクニカルリバウンドの可能性を排除できない段階」と評価するのが適切とも考えられます。

上昇が続く条件は①交渉継続のニュースが出ること、②雇用統計が「インフレ加速」でも「景気急悪化」でもない中間的な着地をすること、③FRB要人がタカ派的すぎない発言にとどまること——の三つが同時に満たされる必要があります。

一方、崩れる条件は①交渉決裂・軍事衝突再激化、②平均時給の大幅上振れによる利上げ観測強化、③原油供給遮断の現実化——のいずれか一つで十分です。

金の下落とテック株の上昇が同時に起きている現在の状態は、「金融政策リスクへの警戒」と「地政学リスク後退への楽観」が拮抗する過渡的な局面を示唆しています。米中半導体規制という構造的リスクが未解消のまま、中東という変数だけで動いている相場には、過剰な確信を持ちすぎないことが肝要です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.38% | 2026年6月26日 |

| CPI(消費者物価指数・指数値) | 333.98 | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 実質GDP(年率換算・十億ドル) | 31,866 | 2026年1月 |

| 30年固定住宅ローン金利 | 6.49% | 2026年6月25日 |

※CPIの指数値は前年比・前月比の変化率と合わせて解釈することが重要です。2026年5月時点のCPI前年比については、BLS(米労働統計局)の公式発表を別途ご確認ください。

| 日付 | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|

| 7月1日 | ★高 | FRBウォーシュ理事発言 | — | — |

| 7月1日 | ☆中 | ISM製造業雇用指数 | — | 48.6 |

| 7月1日 | ☆中 | ISM製造業新規受注指数 | — | 56.8 |

| 7月2日 | ★高 | 平均時給(前月比) | 0.3% | 0.3% |

| 7月2日 | ★高 | 平均時給(前年比) | 3.5% | 3.4% |

| 7月2日 | ★高 | 失業率 | 4.3% | 4.3% |

| 7月2日 | ☆中 | FRBデイリーSF連銀総裁発言 | — | — |

※ISM指数の予想値については発表前のコンセンサス予想が入手できなかったため空欄となっています。BloombergやRefinitivなどのデータサービスで事前確認されることを推奨します。

昨晩の値動きを受けて、次の基準価格が更新されるタイミングでは、為替の動き次第でもう少しブレる可能性はありますが、現時点の概算では約20万円ほどの評価増になりそうです。SPYが+1.65%、QQQにいたっては+2.49%と、どちらも気持ちのいい数字が並びました。

半導体セクターが単独で+4%超という動きは、さすがに目を引きます。AI需要・規制緩和・決算期待という三拍子が重なったとなれば、市場が盛り上がるのも無理はありません。ただ、こういう日ほど「次の分岐点」という言葉が頭をよぎります。地政学リスクの後退が起点とはいえ、金利の行方と半導体の勢いがどこでかみ合わなくなるかは、誰にもわからない。浮かれる気持ちは横に置いて、今月の積立設定をそっと確認して、いつもどおり淡々と続けるだけです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事中の条件分岐・シナリオは「こうした場合にはこのような展開もあり得る」という参考情報であり、将来のリターンを保証するものではありません。投資判断は必ずご自身の責任において行ってください。