ホルムズ海峡封鎖で原油急落——エネルギー市場の行方を解説

エクラ

投資信託の道しるべ

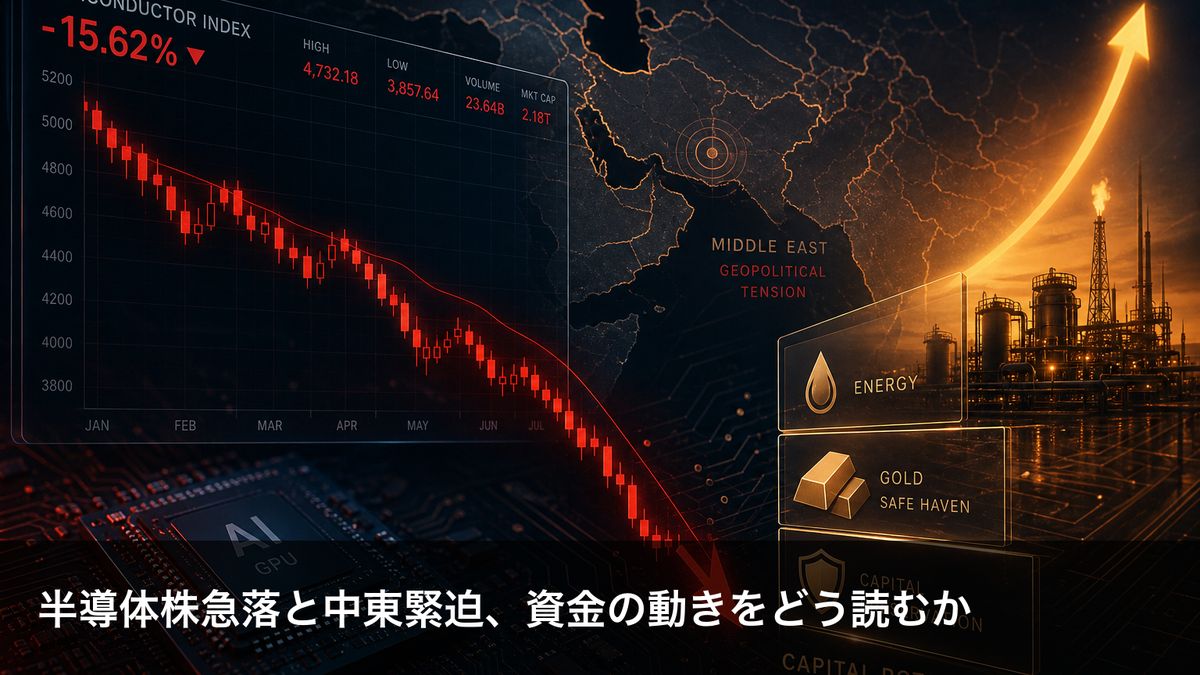

半導体セクターが単日で4%超の急落。AI・テック相場を牽引してきた半導体株に異変、市場全体のリスクオフ加速を示唆する重大シグナル。

イランをめぐる地政学リスクが、中東地域を超えてグローバル市場に影響を及ぼす局面が続いています。5月16日、BRICS首脳会合がイランへの対応をめぐって共同声明を出せずに閉幕したとReutersが報じました。ただし、BRICSは以前から加盟国間の利害不一致が常態化しており、今回の声明失敗が「結束の崩壊」を意味するのか、それとも従来からの構造的分断の延長に過ぎないのかは、慎重に評価する必要があります。

この日、株式・債券・コモディティが同時に変動し、スタグフレーション(景気停滞とインフレの同時進行)への警戒が高まったことは事実ですが、「スタグフレーションが確定した」と結論づけるには時期尚早です。以下では、複数のニュースと市場の動きを事実に基づいて整理しつつ、反論シナリオも含めた複眼的な視点で分析します。

① BRICS会合が共同声明なしで閉幕(報道事実)

Reutersによると、BRICS首脳会合はイランへの戦争をめぐる加盟国間の意見の相違が解消されず、共同声明の採択に失敗しました。ロシア・中国がイランへの外部圧力に慎重な一方、一部の加盟国がより強硬な立場をとったとされています。

ただし、BRICSが共同声明をまとめられなかったケースは過去にも存在しており、今回が「新たな臨界点」なのか「従来の延長」なのかは即断できません。新興国連合として機能不全に陥りつつあるとも読めますが、各国の独自外交路線の継続という見方も成り立ちます。

② トランプ大統領のイランへの発言と習近平との会談(報道事実・ニュアンスに注意)

Reutersはトランプ大統領が「イランに対する忍耐が尽きてきた」と発言したと伝えました。また習近平国家主席との会談でイラン産原油を購入する中国企業への制裁に関して言及したことも報じられています。

ただし、Reutersは同時に「トランプは中国に特別な便宜を求めなかった」とも報じており、この会談が「制裁解除の協議」なのか「圧力の通告」なのかは解釈が分かれます。一方でイランのアラグチ外相は「米国を信頼していない」と述べており、交渉妥結への道のりは険しい状況です。

③ インフレ懸念が欧州株・グローバル債券を直撃(報道事実)

Reutersは欧州株式市場がイラン有事に起因するインフレ懸念で急落したと報じています。エネルギーコストの上昇が企業収益を圧迫するとの見方が広がり、ドイツ経済省が第2四半期の経済への打撃を認める発言を行ったことも重なりました。世界の国債市場ではインフレ再燃への警戒から債券が幅広く売られ(利回りが上昇し)、米国10年債利回りは4.47%に達しています。

なお、WTI原油は本日148ドル台を記録しています。この水準は2008年の史上最高値(約147ドル)を上回る歴史的な高値域であり、イラン関連の供給不安リスクプレミアムが相当程度上乗せされているとも考えられます。一方で、米国シェール増産やOPEC加盟国の増産余地が現実化した場合、価格が急反落するリスクも同時に存在しており、現在の水準が持続的かどうかは予断を許しません。

④ 半導体株に「1720年バブル」の警告——アナリストの指摘とその留保

バンク・オブ・アメリカのマイケル・ハートネット氏が、半導体指数(SOX)が200日移動平均を62%上回っており、これは1720年のミシシッピバブルや2000年のドットコムバブル崩壊時にのみ観測された水準だと指摘しました。

ただし、この指摘を受け取る際にはいくつかの留保が必要です。BofAのようなウォール街のストラテジストによるバブル警告は、自社のポジショントークや顧客向けリスク喚起を目的とすることがあり、62%上回りという数値の計算基準(どの期間の200日移動平均か等)が独立して検証されたわけではありません。また中東有事がなくても、半導体セクターの過熱感への懸念は独立した問題として存在しており、「地政学リスクとバブル崩壊が重なった」という解釈と「もともと調整の時期にあった」という解釈は、峻別して考えるべきです。

本日の市場では、ハイテク・小型株への売り圧力とエネルギーセクターへの資金流入が観測されました。ただし、1日の株価騰落をもって「セクターローテーションの加速」と断言することには慎重である必要があります。以下はあくまで本日の動きの記述であり、トレンドとして定着するかどうかは継続的な観察が必要です。

エネルギーセクター(XLE)は上昇し、BRICS声明失敗とトランプ大統領のイランへの発言が「供給不安」を一段と高めたことが背景とも考えられます。ただし、エネルギー価格が現在の水準から大幅に下落するシナリオ(交渉妥結・増産・需要減速)も現実的なリスクとして存在します。

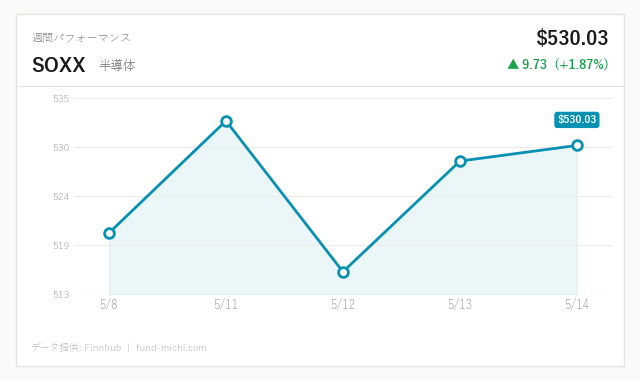

半導体ETF(SOXX)は大幅な調整を記録しました。BofAのバブル警告がこの動きに拍車をかけた面はあるとみられますが、地政学リスクとバリュエーション懸念のどちらが主因かは判然としません。

小型株指数(IWM・ラッセル2000)が大型株(S&P500)を大幅にアンダーパフォームしたことは、国内景気に敏感な小型株への警戒感が高まっているとも解釈できます。

ドル指数(UUP)は底堅く推移しており、ドル高は理論上コモディティや新興国への逆風となります。しかし本日は原油が地政学リスクプレミアムによってドル高の影響を上回る勢いで上昇しています。この「ドル高と原油高の同時進行」は矛盾するように見えますが、ペトロダラー体制の変容や中国の人民元建て原油取引拡大という構造変化が影響しているとも考えられ、単純に「有事の原油買いが勝っている」という一言では説明しきれない複雑な構図があります。

金(GLD)は下落しており、地政学リスク局面で安全資産の金が上昇しないという特異な状況が続いています。この現象については、米国10年債利回りの上昇(名目金利上昇)による金の相対的魅力の低下という説明が一般的ですが、実質金利が本当に上昇しているかは物価動向によって変わります。機関投資家のマージンコール対応による金売り、ドル建て資産への逃避、金ETFの解約圧力など複数の要因が絡んでいる可能性があり、一因に断定することは適切ではありません。

スタグフレーション懸念が高まっているのは事実ですが、このシナリオが現実化するかどうかは複数の不確定要素にかかっています。以下に悲観シナリオと反論シナリオを並べて整理します。

悲観シナリオ(スタグフレーション):原油高が消費者物価を押し上げると同時に、企業コストの増大や消費抑制によって経済成長が鈍化する。ドイツ経済省が第2四半期の打撃を認め、欧州株が急落した本日の動きは、このシナリオの現実味を示唆しているとも読めます。FRB(米連邦準備制度理事会)は現在FF金利を3.64%に設定しており(2026年4月時点)、インフレ再燃となれば利下げの余地は大きく制限されます。

反論シナリオ(価格反落・インフレ一時的):米国シェール増産やOPEC非加盟国の生産拡大によって原油供給が増え、価格が急反落する可能性があります。また、米イラン交渉が進展して地政学リスクプレミアムが剥落すれば、原油高は一時的なものにとどまるシナリオも十分あり得ます。2022年のウクライナ侵攻後にも原油は一時急騰しましたが、その後は大きく反落した実績があります。

金融政策のジレンマ:5月20日(米国東部時間)に公表されるFOMC議事録は、この局面でのFRBのスタンスを確認する重要なイベントです。議事録を読む際には、「upside risk to inflation(インフレの上振れリスク)」という表現の登場頻度や、タカ派委員と慎重派委員の意見の分布に注目することが実務的に有益です。インフレへの懸念がタカ派的なトーンで記録されていれば、4.47%に達している長期金利のさらなる上昇を招く可能性があります。30年固定住宅ローン金利も6.36%と高止まりしており、住宅市場を通じた景気への下押し圧力は継続しています。

中国のリスク:制裁をめぐる米中の駆け引きについては、中国が過去にもイラン産原油の輸入制限を事実上無視してきた実績があることを踏まえると、制裁の実効性には構造的な疑問が残ります。今回の会談が制裁強化につながるのか、それとも中国が独自の調達ルートを維持するのかは、エネルギー需給を占う上で重要な変数です。

日本への波及:日本の個人投資家にとっては、原油高によるエネルギー輸入コストの増大と、仮に円安が重なった場合の国内インフレ圧力の高まりに注意が必要です。日本のエネルギー輸入依存度の高さと日銀の金融政策スタンスによって影響の大きさは変わりますが、現在の為替水準と日銀の正常化路線を踏まえると、過去の原油ショック時ほど単純な円安+原油高の直撃にはならない可能性もあります。また、半導体セクターの急落は東京エレクトロンやアドバンテストなど日本の半導体関連銘柄を通じて日経平均にも下押し圧力をかける可能性があり、この点は引き続き注視が必要です。

本日の市場は、原油価格の急騰・半導体セクターの急落・グローバル債券売りが同時進行するという複合的なストレスが特徴でした。ただし、これを「全方位崩壊」と断言するよりも、「複数のリスクが同時に顕在化した一日」として冷静に捉えることが、合理的な投資判断につながります。

投資家が注目すべき近接イベントは以下の通りです。

FOMC議事録(5月20日):インフレ再燃局面でのFRBのスタンスが明確化されます。具体的には、複数の委員がインフレの上振れリスクに言及しているか、利下げ再開の条件として何を挙げているかに注目してください。

米イラン交渉の動向:交渉が決裂してホルムズ海峡(ペルシャ湾と外海をつなぐ重要な海峡)の緊張がさらに高まれば、原油価格の上昇と株式市場の下落が同時進行するスタグフレーション色の強いシナリオのリスクが高まります。逆に交渉が進展すれば、地政学リスクプレミアムの巻き戻しが急速に起きる可能性もあります。

原油の需給実態:現在の148ドルという水準は歴史的に見ても極めて高く、地政学リスクプレミアムが大きく上乗せされているとみられます。米エネルギー情報局(EIA)の週次在庫統計や、シェール生産者のリグ稼働数など需給の実態を示すデータが、価格の方向性を判断する上でより実証的な根拠となります。リスク管理の観点からは、エネルギーセクターへの集中リスクとハイテク株のバリュエーション過熱感に対して、自身のリスク許容度に応じた検討が求められます。

| 指標名 | 最新値 | 基準日 | 補足 |

|---|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 | 直近の利下げサイクルを経た水準 |

| 米国10年債利回り | 4.47% | 2026年5月14日 | インフレ警戒から上昇基調 |

| CPI(消費者物価指数) | 332.41ポイント | 2026年4月 | 前月比・前年比の動向と合わせて参照を |

| 失業率 | 4.30% | 2026年4月 | 労働市場は底堅いがやや軟化傾向 |

| 30年固定住宅ローン金利 | 6.36% | 2026年5月14日 | 住宅市場への下押し圧力継続 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 | 金利高止まりの影響を今後の数値で確認 |

| 日付 | 時刻(ET) | 重要度 | 指標名 |

|---|---|---|---|

| 2026年5月19日 | 19:00 | ☆中 | FRB関係者発言(登壇者詳細は要確認) |

| 2026年5月20日 | 14:00 | ★高 | FOMC議事録公表 |

昨日のポートフォリオは為替込みで約9.2万円のマイナス。半導体セクターの急落に始まり、BRICSの地政学的な揺らぎや原油上昇によるスタグフレーション懸念まで、悪材料が重なった一日でした。こうした「何もかもが嫌な雰囲気」の日こそ、長期積立の試練だと思っています。

ただ正直に言えば、今日の記事を書きながらも手元の積立設定には一切触れませんでした。スタグフレーション懸念は確かに厄介で、株・債券が同時に圧迫されるシナリオは気持ちのいいものではありません。それでも、こういった「もっともらしいリスクシナリオ」が出そろうタイミングほど、相場の底に近いことが多いという経験則を信じています。今月の積立日が少し楽しみになってきました。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。