半導体急落とタカ派SEP——金・BTC反発の理由を解説

エクラ

投資信託の道しるべ

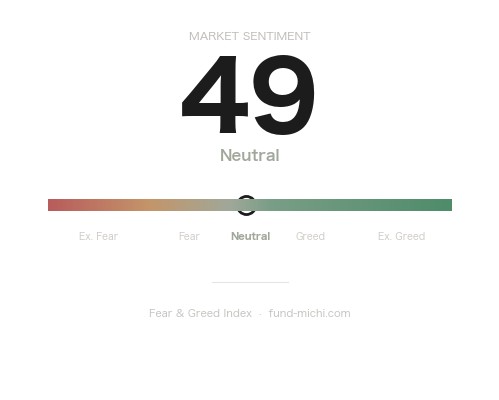

Fear & Greed指数は49と「中立」圏。強気・弱気どちらにも傾かない微妙なムードが、次の相場の分かれ道を示唆している。

イラン周辺で軍事衝突が拡大し、ホルムズ海峡を巡る緊張が一段と高まっています。米軍によるイランのミサイルシステムへの攻撃、イラン国営通信IRNAが伝えるケシュム島方面への「敵」によるミサイル発射など、報道だけを見れば市場が大きく動揺してもおかしくない状況です。実際、オマーン沖では船舶への攻撃でインド人船員1名が行方不明になったと伝えられており、海峡周辺の緊張はすでに実際の航行リスクとして具体化しています。

一方で恐怖指数連動ETFであるVIXYの価格は直近で下落基調にあります。この事実だけを見ると「市場は冷静に受け止めている」という物語を描きたくなりますが、結論を急ぐ前に注意すべき点があります。VIXYやUSOのような先物ロール型ETFは、原資産の値動きとは別に、限月間の価格差(コンタンゴ・バックワーデーション)に由来する構造的な目減り・上乗せが常時発生する商品です。VIXYが平時でも中長期的に下落し続けやすいのはこの特性によるところが大きく、今回の下落の全てを「投資家心理の落ち着き」に帰属させるのは早計です。本日はこの点を踏まえつつ、エネルギー市場と株式市場の資金の流れ、そして今後の警戒ポイントを整理します。

ロイターの報道によれば、米軍はホルムズ海峡周辺でイランのミサイルシステムへの攻撃を実施しました。イラン国営通信IRNAは「敵」によるミサイルがケシュム島方面へ発射されたと伝えていますが、この「敵」がイスラエルを指すのか米国を指すのかは報道内で明示されておらず、情報の出所や解釈には一定の留保が必要です。トランプ大統領はホルムズ海峡が商業航行に対して開かれていると発言し、米中央軍も航行の自由を確保する準備があると表明しましたが、こうした発言と実際の資金フローの変化との間に明確な時間的因果関係を示すデータは今のところありません。オマーン沖での船員行方不明という事態が示すとおり、海峡周辺のリスクは「見出し」ではなく実際の航行リスクとして進行中である点は改めて強調しておくべきでしょう。

もし今後、機雷敷設や商船への攻撃拡大、あるいは海峡の一時的な航行制限といった事態にエスカレートすれば、原油の物理的な供給・輸送コストに直接影響します。現時点の報道は「限定的な衝突」にとどまっているように見えますが、これはあくまで現時点までの事実であり、今後のエスカレーションを否定する材料ではないことに留意が必要です。

こうした緊張の裏側で、イラクの首相が月曜日にワシントンを訪問し、石油・ガス関連の取引が期待されているという報道もありました。またイスラエルでは10月27日に総選挙が実施されることが決まっています。これらは軍事的緊張と並行して進む経済・政治上の動きとして事実関係を押さえておく価値がありますが、これらのニュースが実際に投資家心理の安定に寄与したかどうかを裏付けるデータ(出来高やオプションのインプライドボラティリティの変化など)は今回確認できておらず、「安定材料」と断定することは避けたいと思います。

過去7日間・30日間のトレンドを見ると、VIXYは短期・中期いずれの期間でも下落基調が続いています。この動きは、投資家がヘッジポジションを積極的に解消しているサインと解釈することもできますが、前述の通りロール型商品特有の構造的減耗を考慮すると、この下落幅の全てを心理的な安心感の表れと見なすのは慎重であるべきです。同様に原油ETF(USO)も先物ロールの影響を受ける商品であり、直近1週間の上昇を単純に「供給リスクを織り込む資金流入」と断定するのではなく、あくまで一つの参考指標として扱う必要があります。

その上で、エネルギーセクターETF(XLE)が直近1週間で明確な反発を見せている点は注目に値します。これは軍事衝突の激化とイラク・米国間の石油ガス取引期待が重なり、供給リスクを意識した資金が選択的に向かっている可能性を示唆しますが、見方を変えれば「供給途絶への懸念そのものが強まっている」というネガティブなシグナルとして読むこともできます。エネルギー株高を一方的に安心材料と捉えるのではなく、原油需給の不確実性が価格に織り込まれつつある過程と捉えるほうが実態に近いかもしれません。30日間ではXLE・USOともにマイナス圏にあり、あくまで直近の反発局面である点も押さえておく必要があります。

半導体ETF(SOXX)は直近で利益確定売りとみられる調整が入っている一方、月間ではプラスを維持しており、短期的な需給要因による調整と中期トレンドを区別して見る必要があります。大型株が国内景気敏感株(ラッセル2000など)を上回るパフォーマンスとなっている点は、投資家がリスクを完全に取っているわけではなく、選別的な資金配分を続けていることを示しています。ドル指数ETF(UUP)は月間の上昇が直近で一服し、金ETF(GLD)は月間で大きく下落した後、直近ではごく小幅な戻りを見せていますが、この戻り幅はトレンド判定の基準(±2%)を下回る水準であり、明確な反発と呼ぶには材料不足です。ビットコインの直近上昇についても、リスク許容度の回復を示す一つの傍証にはなり得ますが、これ単独で「市場全体のリスクオン」を裏付けるものではありません。

総じて言えるのは、個別のETFトレンドは「市場がパニックに陥っていない」ことの状況証拠にはなり得ても、「投資家がこの軍事衝突を限定的リスクと判断した」ことの直接証拠にはならないという点です。相関関係を因果関係として語ることには注意が必要です。

FRBは6月17日のFOMCで政策金利を3.50〜3.75%で据え置き、12対0の全会一致で決定しました。声明では中東紛争に由来する不確実性の高まりを認めつつ、経済活動は「堅調なペースで拡大している」としています。注目すべきは経済見通し(SEP)で、2026年末のコアPCEインフレ率見通しが3月時点から0.6ポイント上方修正され3.3%となったことです。これに伴い2026年末の政策金利見通し中央値も3.80%へと0.4ポイント引き上げられ、市場が期待していた利下げ回数は25bp(ベーシスポイント、0.01%)換算で2回分後退した格好です。FRBが声明で名指しした「エネルギー分野の供給ショック」が、まさに現在進行中のホルムズ海峡情勢と直結している点は見過ごせません。

こうした背景の中、7月14日には消費者物価指数(CPI)の発表が控えており、市場予想は前月比マイナス0.1%と伸びの鈍化が見込まれています。ただしコア指数は前月比0.3%と加速予想であり、FOMCが警戒するエネルギー価格由来の物価上昇が実際にデータへ表れるかが焦点です。一般に原油価格の上昇はガソリン価格を通じて総合CPIに比較的速く波及する一方、コア指数への波及は輸送コストなどを経由してやや遅れて表れる傾向があります。今回のコアCPI加速予想は、こうした波及の初期段階を織り込んでいる可能性があり、仮にホルムズ海峡情勢がさらに悪化して原油価格が一段と上昇すれば、次回以降のCPIでコア指数側への影響がより明確に表れるリスクがあります。

同日にはウォーシュFRB議長の議会証言も予定されており、中東情勢とインフレの両方についてどのような発言をするかが市場のボラティリティを左右するでしょう。ウォラー理事やボウマン理事など複数の高官による発言も控えていますが、6月SEPでインフレ見通しが上方修正され利下げ見通しが後退した経緯を踏まえると、当面はハト派的な発言よりも「インフレ再燃への警戒」を強調するタカ派寄りの発言が相対的に出やすい地合いにあると考えられます。ただし発言者ごとのスタンスの違いは大きく、実際の発言内容を個別に確認する必要があります。

ホルムズ海峡を巡る軍事衝突は、船員の行方不明者が出るなど実際の被害を伴いながら依然として予断を許さない状況です。VIXYの下落やエネルギー株への資金流入は「市場がパニックに陥っていない」ことの一つの状況証拠ではありますが、これらのETFの商品特性(ロール型構造による構造的な減耗)を踏まえると、「市場が今回の衝突を限定的と判断した」と断定するには根拠が不足しています。むしろエネルギー株の上昇は、供給途絶への懸念そのものが強まっているシグナルとも解釈でき、楽観・悲観どちらか一方に偏った見方は避けるべきでしょう。

同時にFOMCのインフレ見通し上方修正と利下げ期待の後退は、原油高が実際に物価へ波及した場合の再燃リスクを示唆しています。日本の個人投資家にとって実用的な視点としては、①ホルムズ海峡情勢がエスカレーション(機雷敷設や航行制限などの物理的な供給制約)に発展するかどうかを継続的に確認すること、②7月14日のCPI、特にコア指数の伸びが予想の0.3%を上回るかどうかを注視すること、③VIXYやUSOのようなロール型ETFのトレンド数値は短期的な地政学リスクの目安にはなっても、長期保有のポジションとしては商品性の減耗リスクがある点を理解した上で参考にすることが挙げられます。地政学リスクとインフレ再燃という二正面の不確実性が併存する局面では、単一の指標の動きだけで「市場は安心している」と結論づけず、複数の指標とニュースの一次情報を合わせて確認する姿勢が引き続き重要です。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 2026-07-13 | 05:25 | ☆中 | FRB ボウマン理事 発言 | — | — |

| 2026-07-13 | 12:30 | ☆中 | FRB ウォラー理事 発言 | — | — |

| 2026-07-14 | 08:30 | ★高 | 消費者物価指数(前月比) | -0.1% | 0.5% |

| 2026-07-14 | 08:30 | ★高 | 消費者物価指数(前年比) | — | 4.2% |

| 2026-07-14 | 08:30 | ★高 | コアCPI(前月比) | 0.3% | 0.2% |

| 2026-07-14 | 08:30 | ★高 | コアCPI(前年比) | 2.9% | 2.9% |

| 2026-07-14 | 10:00 | ★高 | FRB議長ウォーシュ議会証言 | — | — |

| 2026-07-15 | 08:30 | ☆中 | 生産者物価指数(前月比) | 0.2% | 1.1% |

| 2026-07-15 | 10:00 | ★高 | FRB議長ウォーシュ議会証言 | — | — |

| 2026-07-15 | 14:00 | ☆中 | FRBベージュブック | — | — |

| 2026-07-16 | 08:30 | ★高 | 小売売上高(コントロールグループ) | — | 0.7% |

週末を挟んで米国市場は動きがありませんでした。為替もほぼ変動がなく、ポートフォリオへの影響は軽微です。長期投資家として、こうした局面も淡々と積み立てを続けていきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。