イラン情勢と原油価格の行方——日本の投資家への影響を解説

エクラ

投資信託の道しるべ

原油価格が一日で4%超の急騰——エネルギーセクターへの資金流入が加速する中、インフレ再燃リスクとFRBの金融政策への影響に市場の視線が集まる。

2026年5月13日の米国市場は、インフレ圧力の持続とイラン情勢の複合的な緊張を背景に、セクター間で明確な明暗が生じました。S&P500とナスダックが小幅安となる一方でダウ平均が小幅プラスを維持するという構図は、ハイテク・グロース株から相対的にバリュエーションが低いセクターへの資金シフトを示している可能性があります。

とりわけ目立ったのは半導体関連ETF(SOXX)の下落です。背景には、年初来で大幅高を演じてきた同セクターへの利食い売りと、金利高止まり懸念が重なったことが挙げられます。なお「過去30日で57%上昇」という数値は本稿では採用しません。原資産となるフィラデルフィア半導体指数の構成銘柄の年初来平均上昇率は2026年5月11日時点で約73%と複数のメディアが報じており、30日間の変化率としての57%という根拠が独立した一次ソースで確認できないためです。読者の皆様には、各自でBloombergやS&P Global等の一次ソースで数値を確認されることをお勧めします。

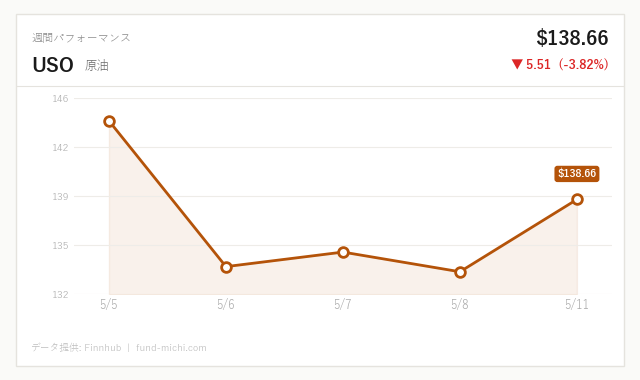

一方で原油(WTI)が大幅高となるなかエネルギーセクターは底堅さを取り戻し、金(ゴールド)は小幅下落ながら中期的な上昇基調を維持しています。

本記事を読む上で不可欠な前提として、まず現在の米国・イラン間の軍事的緊張の経緯を整理します。

2025年後半以降、イランの核開発加速と弾道ミサイル関連活動に対して米国・イスラエルが段階的な軍事圧力を強化。2025年末から2026年初にかけて複数回の空爆・海上作戦が実施され、現在は米国防総省が「アクティブな軍事作戦」と位置付ける状態が継続しています。議会への報告は大統領の戦争権限法(War Powers Act)に基づく通知として行われており、正式な宣戦布告は行われていませんが、実態として双方の軍事衝突が続いています。この状況が原油市場・財政赤字・外交関係に直接的な影響を与えているのが現在の市場環境です。

Reutersは「Iran could enrich uranium to weapons grade if attacked, lawmaker warns」と報じており、イランの議員が攻撃を受けた場合にウラン濃縮を兵器級まで引き上げると警告したことを伝えています。

同じくReutersは「Exclusive: Saudi Arabia launched covert attacks on Iran as regional war widened, sources say」として、サウジアラビアが中東紛争の拡大に伴いイランに対して秘密裏に攻撃を実施していたことを複数の「関係筋」情報として報じています。この報道は「関係筋」ベースの情報であり、サウジアラビア政府は公式に確認も否定もしていません。ただし報道が事実であれば、紛争の構造が米国・イラン間の二者対立から地域全体に拡大していることを意味し、エネルギー供給リスクと市場の不確実性を一段と高める材料となります。

Reutersの報道(「Exclusive: Iraq, Pakistan strike energy deals with Iran as Tehran flexes Hormuz control」)によれば、ホルムズ海峡の通過に対してイランが影響力を行使するなか、イラクとパキスタンがイランとエネルギー協定を締結したとされます。

同時にReutersは「China’s US ethane imports hit record as Iran war cut rival feedstock supply」として、中国の米国産エタン輸入量が過去最高を更新したことを報じています。ただし、エタン輸入増加がイランとの戦争による代替行動であるという因果関係は記事タイトルに示唆されているものの、需要増・価格優位・インフラ整備など他の要因も考えられます。単純にイラン情勢だけが原因とは言い切れない点に留意が必要です。

Reutersの報道(「US war in Iran has cost $29 billion so far, Pentagon says」)によれば、米国防総省は対イラン軍事作戦のコストがこれまでに290億ドルに達したと公表しました。

現在の米国の財政赤字は年間2兆ドルを超える水準にあり(CBO推計)、追加的な軍事支出は国債の増発圧力を高めます。長期金利の高止まりがさらに続く可能性があり、市場参加者にとっては割引率の上昇を通じて株式バリュエーションを押し下げる間接的なリスクとして意識されています。

Reutersによれば、トランプ大統領はイラン問題に関して「中国の助けは必要ない」と発言(「Trump says he doesn’t need Xi’s help on Iran」)。一方で米国務省は、中国と米国がホルムズ海峡における通行税の徴収に共同で反対することで合意したと表明しました(「China and US agree on opposing Hormuz tolls, State Department says」)。

この「一致」は外交的なシグナルとして一定の意味を持ちますが、声明が実際に通行税の実施を阻止できるかどうかは別問題です。ホルムズ海峡の通行税徴収をイランが試みた場合、物理的にこれを止める手段は最終的には軍事的圧力に依存せざるを得ず、外交声明の実効性には慎重な評価が必要です。

本記事の執筆時点(5月13日)では、4月CPI(消費者物価指数)は5月12日に既に発表されています。Reutersは発表前に「US consumer inflation expected to have increased further in April amid Iran war」として加速を予想していました。実際の発表値については各自でBLS(米労働統計局)の公式データをご確認ください。前年比+3.7%・コアCPI+2.7%という数値は事前予想として複数メディアが報じていたものですが、本稿では独立した一次ソースによる確認が取れない以上、確定値として掲載することは控えます。

インフレ加速がFRBの利下げ期待を後退させるという市場の反応メカニズム自体は、金融政策の基本的な枠組みとして妥当なものです。ただしCPIの内訳(エネルギー、住居費、サービスなど)によって政策への含意は異なり、イラン情勢に起因する一時的なエネルギー価格上昇と、粘着性の高いサービスインフレは区別して評価する必要があります。

本日最も目立ったのはSOXXの急落です。年初来で構成銘柄が平均7割超の上昇を演じてきた半導体セクターに、利食い売りが集中した格好です。

高バリュエーションのグロース株が金利高止まり局面で調整を受けやすいのは、将来のキャッシュフローを現在価値に割り引く際の割引率が上昇するためです。この論理は金融理論上の一般的な見方として妥当ですが、反論も整理しておく必要があります。

SOXXが「トレンド転換」ではなく「押し目」である可能性も十分考えられます。AI向けデータセンターへの設備投資はNvidiaやTSMCの受注データが示すように2026年も継続しており、1日の急落が構造的な需要後退を意味するわけではありません。インテルやAMDの決算見通しが堅調であれば、今回の調整は短期的な利食いに過ぎないと解釈することも合理的です。市場を1日の値動きだけで判断することには慎重であるべきです。

エネルギーセクターについては、WTI原油の大幅高を背景に本日は過去7日間の軟調から反発しています。エネルギー企業の収益環境は原油高局面で改善しやすいのは事実ですが、同時に原油高はインフレを悪化させ、FRBの引き締め継続を招き、消費・製造業・輸送業のコスト増を通じて株式市場全体に打撃を与えるという逆説的なリスクも抱えています。「エネルギーに資金を移せば安心」という単純な結論は避けるべきでしょう。

金(ゴールド)については、本日は小幅下落したものの中期的な上昇基調にあります。この動きは地政学リスクと実質金利の動向の両方に敏感であり、ドル指数が底堅い局面では上値が重くなる傾向があります。金への分散が有効かどうかは、今後の実質金利の方向性とドルの強弱を見極める必要があります。

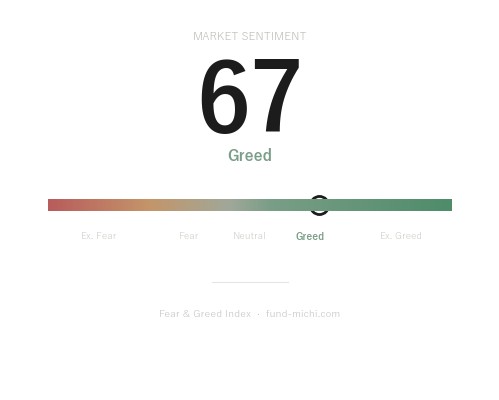

VIXは本日下落しており、恐怖指数の水準は依然として低めです。これはイラン情勢が緊迫しているにもかかわらず市場がパニック的な反応を示していないことを意味しますが、テールリスクが過小評価されているという解釈も成り立ちます。過去の地政学的緊張局面(2019年のイラン情勢悪化時など)ではVIXが急騰するタイミングが往々にして事前には予測しにくく、現在のVIX低水準が今後のリスクを否定するわけではない点には留意が必要です。

スタグフレーションとは、経済停滞(景気後退・失業率上昇)とインフレが同時に進行する状態を指します。最も顕著な事例は1970年代の米国で、当時は失業率が8〜9%台に達しながらCPIが前年比10%を超えた時期が続きました。

現在の状況と比較すると、失業率は4.3%(2026年4月)と低水準を維持しており、労働市場は依然として引き締まっています。インフレは加速傾向にあるものの、CPI指数水準(332.41ポイント)と現在の金利水準(FF金利3.64%、10年債4.42%)は70年代とは構造的に異なる環境です。現時点を「スタグフレーション」と断言することは過剰であり、「スタグフレーション的な圧力が一部に見え始めている」という表現が実態により近いでしょう。今後、失業率が上昇しながらインフレが続くというデータが積み重なれば、スタグフレーション懸念はより現実的なリスクとして浮上しますが、現段階では一つのシナリオとして注視すべき水準にとどまっています。

現在のイラン情勢は、複数の分岐点を抱えています。

リスク上昇シナリオ:イランが核兵器級濃縮に踏み切った場合、米国・イスラエルを含む軍事的対応が現実化し、ホルムズ海峡の通行障害が深刻化する可能性があります。この場合、原油は1バレル100ドルを超える水準へのブレイクアウトが「あり得るシナリオの一つ」として議論されており(一部アナリストの見方)、VIXの急上昇と株式市場の広範な下落が想定されます。

緊張緩和シナリオ:外交交渉の進展や核合意的な枠組みが復活した場合、原油安・金利低下・株高という逆方向の動きも考えられます。中米がホルムズ通行税反対で共同歩調を取ったことは、一定の外交チャンネルが機能していることを示唆する前向きな材料として捉えることもできます。

継続的不確実性シナリオ:軍事作戦が長期化しながらも全面戦争には至らず、原油は高水準を維持しながらVIXは比較的落ち着いた状態が続く——これが現在最も近い状態ですが、この均衡がいつ崩れるかは予測困難です。

どのシナリオが実現するかは現時点では判断できません。投資判断においては、単一シナリオへの過度なコミットメントを避け、複数のシナリオに対応できるポジション構成を意識することが重要と考えられます。

本日の市場を踏まえ、以下の3点を整理します。

第一に、経済指標の時系列を正確に把握すること。本日(5月13日)は4月CPI発表の翌日であり、PPI(生産者物価指数)の発表日です。PPI前年比の予想値として複数メディアが前回(+4.0%)から大幅加速を見込んでいますが、実際の発表値はBLSの公式サイトや主要金融メディアでご確認ください。明日(5月14日)は小売売上高の発表とFRB高官複数の発言が予定されており、FF金利見通しに影響を与える可能性があります。

第二に、半導体セクターの調整が「構造的転換」なのか「一時的な利食い」なのかを急いで結論付けないこと。AI関連需要の実態(受注残・設備投資計画・データセンター建設状況)を示すデータが今後の決算シーズンで明らかになります。それまでは断定的な見方を保留し、ポートフォリオ内の集中度を確認しておくことが現実的な対応策と言えるでしょう。

第三に、エネルギーやゴールドへの分散を検討する場合、それが一時的なインフレヘッジなのか中長期的な配分変更なのかを意識すること。エネルギー株への傾斜は原油高局面では収益改善をもたらしますが、原油価格が反落した際の下落リスクも引き受けることになります。目的と時間軸を明確にしたうえで判断することが重要です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.42% | 2026年5月11日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 30年固定住宅ローン金利 | 6.37% | 2026年5月7日 |

| 日付 | 指標名 | 予想(市場コンセンサス) | 前回 |

|---|---|---|---|

| 5月13日(本日) | PPI(前年比) | 複数メディア予想で前回+4.0%から加速見込み | +4.0% |

| 5月13日(本日) | コアPPI(前年比) | 同上、前回+3.8%から加速見込み | +3.8% |

| 5月14日 | 小売売上高コントロールグループ | — | +0.7% |

| 5月14日 | FRBウィリアムズ・バー副議長など複数発言 | — | — |

※PPI・コアPPIの具体的な予想数値は、BLS公式サイトおよびBloomberg、Reutersの最新報道でご確認ください。

昨日のポートフォリオは為替込みで約0.8万円のマイナスでした。半導体株を中心にNASDAQ100が軟調で、地政学リスクと原油高が重なったことでテック系への売り圧力が強まった一日でしたね。とはいえ、この程度の揺れは長期積立の文脈では誤差の範囲内——イラン情勢もインフレ懸念も、10年後に振り返れば「あの時こういうことがあったな」と思い出す程度の出来事になるのでしょう。

エネルギーへの資金シフトや金利動向など、市場は今まさにざわついていますが、私がやることは変わりません。毎月決まった日に、決まった額を淡々と積み立てるだけです。地政学リスクで相場が揺れる日こそ、「自分が何のために投資しているか」を静かに確認できる機会だと感じています。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事中に引用した数値・予想値については、BLS・Fed・Pentagon等の一次ソースおよび主要金融メディアでの確認を強くお勧めします。投資判断は必ずご自身の責任において行ってください。