イラン地政学リスクがSOXX・原油・CPI に与える影響を解説

エクラ

投資信託の道しるべ

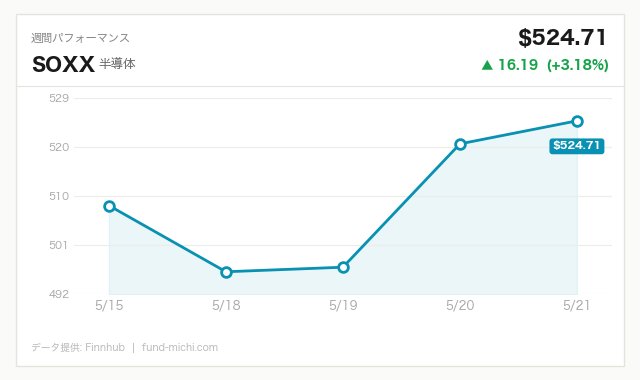

半導体セクターが独り勝ち。SOXが+2.41%と全市場で突出した上昇を見せる中、AI・チップ需要の再加速期待が市場を牽引しているのか、その真相に迫る。

2026年5月23日、米国株式市場ではS&P500・ナスダック・ダウ平均がそろって上昇する一方、最大の注目点は半導体セクターの突出したパフォーマンスです。半導体ETFであるSOXXは本日だけで前日比2%超の上昇を記録しており、過去30日間の累積上昇率は伝えられている数字では36%超とされています。ただし、この累積値は記事執筆時点で独立した時系列データによる検証が困難であることを先に断っておきます。

このラリーを「AIインフラへの構造的需要の反映」と評価する見方がある一方、懸念すべき点も無視できません。短期間でこれほど急激に上昇した場合、現在の半導体大手の予想PERが過去の水準と比較してどの位置にあるかが重要です。2021年末にかけたグロース株ラリーの局面では、一部の半導体企業の予想PERが40〜50倍を超え、その後2022年に金利上昇が本格化した際、SOXXは年間で約35%下落しました。現時点で半導体セクターのバリュエーションが類似した水準に近づいているとすれば、「需要が構造的だから下がらない」という論理は成立しません。構造的需要があっても、株価が過大評価されていれば大幅な調整は起こりえます。

この急騰の直接的な触媒として、①マイクロン・テクノロジーの米国内生産開始、②Armの週間上昇率約50%という動き——の2点が挙げられています。それぞれを詳しく見ていきます。

Benzingaの報道によれば、マイクロン・テクノロジーがバージニア州で次世代1α(1アルファ)DRAMの量産を開始しました。AIモデルの推論処理には大量のメモリ帯域が必要であり、国内調達の安定化は地政学的リスクへの備えとしても評価されています。

ただし留意点もあります。米国内での生産コストはアジアと比べて依然高く、補助金(CHIPSおよび科学法)への依存度が高い点、立ち上げコストが短期的な利益率を押し下げる可能性がある点は、投資判断の際に考慮すべき要素です。

Bloombergの報道によれば、SpaceXは米SECへの届出書において、イーロン・マスク氏に対する業績連動型株式報酬制度を開示しました。重要な点として、「7.5兆ドル」はマスク氏への報酬額ではなく、企業評価額の目標値です。報酬はその評価額達成に連動する株式として設計されており、火星への100万人規模のコロニー構築や地球外計算インフラの整備が条件に含まれています。

この報酬制度は「超長期ビジョン」という側面がある一方、経営者と株主の利益相反という観点からのガバナンスリスクも内包しています。評価条件の多くが定量的に検証困難であること、マスク氏の個人的な関心に資本配分が引きずられるリスクがある点は、批判的に見る投資家も少なくありません。

CNBCは「財務省利回りの急騰が、国債は”リスクフリー”ではないことを証明している」と指摘しました。10年債利回りが4.57%前後で推移する中、固定収入投資家の間では中期債・BBB格社債・ハイイールド債へのシフトを模索する動きが報告されています。

国債売りの背景として考えられる要因は複数あります。第一に財政赤字の拡大と格付け引き下げ観測。第二に、日本・中国など外国中央銀行による米国債保有の減少傾向。第三に、FRBの利下げ期待の後退に伴う期間リスクの再評価。第四に、インフレ再加速リスクへの警戒——。これらが複合的に作用していると考えられますが、どの要因が支配的かについては市場参加者の間でも見解が分かれており、現時点で確定的な説明は困難です。

Bloombergによれば、5月のフラッシュPMIはインド経済の安定を示しました。インドは関税ショックへの対応として燃料価格の引き上げ、金輸入規制の強化、為替市場ルールの厳格化を実施しています。

ここで一点補足が必要です。燃料価格の引き上げは財政的には合理的ですが、国民の実質購買力を直撃するスタグフレーション的な側面を持ちます。「堅調な経済運営」という評価は、マクロ指標の安定という側面に限定した見方であり、生活水準や消費者信頼感への影響は別途検討が必要です。

CNBCの報道によれば、Armの特定週の上昇率が約50%に達しました。これはAIチップ設計基盤への需要の強さを反映しているとも言えますが、同時に注意すべき点もあります。こうした急騰局面ではショートポジション(空売り)の強制的な買い戻し(ショートカバー)が上昇幅を増幅させることがあります。また、決算や個別の契約発表など一時的な特殊要因が重なった可能性も否定できません。「需要が強いから上がった」という単純な解釈ではなく、急騰後の調整リスクも視野に入れた冷静な評価が求められます。

本日の市場データを資金フローの観点で分析すると、いくつかの構造が浮かび上がりますが、因果関係の解釈には慎重さが必要です。

半導体への集中という現象は、SOXXの当日パフォーマンスが市場全体を大幅に上回っていることから観察できます。ただし、これが「AIハードウェアへの確信に基づく長期投資」なのか、「ニュースに反応したモメンタム資金の短期流入」なのかは、フローデータを精査しなければ判断できません。機関投資家のポジションデータや先物建玉の変化も合わせて確認する必要があります。

金価格の下落については、少なくとも2つの解釈が可能です。一つは「リスクオンによる安全資産売り」、もう一つは「ドル高に連動した商品価格の下押し」です。後者であれば、株式への資金シフトという解釈とは意味が異なります。今回ドル指数がわずかにプラスであることを踏まえると、ドル高の影響も一定程度考慮すべきでしょう。「財政赤字への懸念が金からも資金を遠ざけた」という解釈には慎重さが必要です——財政不安は一般的に金の買い材料になりやすく、理論と逆方向の動きを「財政不安が原因」と説明するには追加の論拠が必要です。

国債と金が同時に売られているという事実は、単純な「リスクオフからリスクオンへ」という図式では説明しきれません。考えられる一つの仮説として、財政の持続可能性への懸念が米国資産全体の信頼性を問い直させているという解釈が成り立ちますが、これはあくまで仮説であり、確証のある分析ではありません。

VIXについては、元データで当日+0.55%と上昇している点を明記しておきます。記事で言及しているVIXY(VIXに連動するETF)は別商品であり、混同しないよう注意が必要です。VIX指数の水準自体は依然として比較的低い水準にとどまっており、市場全体のボラティリティ期待は落ち着いているとは言えますが、当日の微上昇は安心材料にはなりません。

半導体や広義のAI関連株が調整に転じる可能性として、以下のような条件が挙げられます。

現時点のFF金利(実効ベース3.64%)と10年債利回り(4.57%)の差は約93bp(ベーシスポイント)であり、長短金利差はプラスを維持しています。ただし、次期FRB議長とされるケビン・ウォーシュ氏(就任はまだ確定していない点に注意)がQT(量的引き締め)を継続しながら利下げを目指すという報道が本当であれば、バランスシートの縮小ペースと利下げの組み合わせが市場に予期せぬ流動性の変化をもたらすリスクがあります。

5月26日以降にはカシュカリ・ミネアポリス連銀総裁、ローガン・ダラス連銀総裁、ジェファーソンFRB副議長の発言が予定されています。注目すべき論点は、①インフレの持続性についての認識、②利下げ時期の目安となる経済データの閾値、③QTペースの修正可能性——の3点です。これらの発言内容次第では、金利見通しが修正され、債券・株式・ドル相場が連動して動く可能性があります。

CNBCが報じた卵価格の急落は、鳥インフルエンザ後の供給回復による一時的な価格調整と見られます。食品はCPIのウェイトの約14%(うち食品全体、外食を含む)を占めますが、FRBが重視するコアPCE(個人消費支出デフレーター、食品・エネルギーを除く)には直接影響しません。卵価格の下落がCPI全体に与える影響は限定的ですが、一般物価の体感として消費者信頼感に作用する可能性はあります。

「米国金利が高いから注意が必要」という一言で終わらせず、具体的な接続点を整理します。

為替ヘッジコストの問題:米国10年債利回りが4.57%の環境では、円からドルへの為替ヘッジコスト(日米金利差に基づく)は年間で概ね5〜6%程度(短期金利差が主因)に上ります。円建てで米国株に投資する場合、ヘッジなしのポジションは円高リスクを丸々受けることになり、ヘッジありでは高いヘッジコストを負担することになります。半導体株が上昇しても、円高方向に振れれば円建てのリターンは大幅に削られます。

国内半導体関連株への影響:マイクロンのバージニア工場稼働は、製造装置・材料を供給する日本企業(東京エレクトロン、信越化学工業、JSR等)にとっての需要増として評価できます。ただし、米国内生産への移行が進めば、アジアを経由した生産サイクルへの依存が変化する可能性もあり、中長期的な影響は一概にプラスとは言えません。

利益確定・分散の考え方:SOXXが過去30日で大幅上昇している局面では、すでに多くの利益が価格に織り込まれています。追いかけて買うより、ポジションの一部を利益確定しつつ、バリュエーションが相対的に低いセクター(エネルギー・金融・ヘルスケア等)や地域(欧州・アジア新興国)への分散を検討することも選択肢の一つです。「リスク管理が重要」という抽象的な言い方ではなく、例えば「半導体ETFの保有比率をポートフォリオの15%以内に抑え、損失想定の閾値(例:取得値から-15%)で機械的に縮小する」といった具体的なルール設定が実践的です。

確認できる事実:半導体セクターへの資金集中、国債利回りの高止まり、金価格の下落、VIXの低水準維持。

合理的な仮説(ただし確証なし):AIインフラ需要への期待が半導体株を押し上げている。財政懸念が国債需要を抑制している。リスクオン心理がリスク資産への傾斜を強めている。

根拠なく断言すべきでない点:「中長期の方向性は変わりにくい」という楽観論、「地政学リスク緩和がVIX低下の原因」という因果関係、「財政不安が金売りを引き起こした」という逆方向の論理。

投資家として重要なのは、強気シナリオが崩れる条件を事前に把握しておくことです。利回りの水準、インフレの再加速、地政学的なエスカレーション——これらを自分なりの閾値として持ち、機械的な対応ルールを設けておくことが、「注視が重要」という空文句より実践的な価値を持ちます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.57% | 2026年5月21日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.51% | 2026年5月21日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

| 日付 | 時刻(ET) | 重要度 | 指標名 | 注目ポイント |

|---|---|---|---|---|

| 2026年5月26日 | 20:20 | ☆中 | カシュカリ・ミネアポリス連銀総裁 発言 | インフレ持続性への見方、利下げ時期の条件 |

| 2026年5月27日 | 04:00 | ☆中 | ローガン・ダラス連銀総裁 発言 | QTペースの示唆、流動性見通し |

| 2026年5月27日 | 20:00 | ☆中 | ジェファーソンFRB副議長 発言 | 政策スタンスの全体像、ウォーシュ体制への示唆 |

昨晩の値動きを受けて、為替の動きも加味しながら試算すると、次の基準価格の更新タイミングでは評価額が約4万円ほど増加する見込みです。SPY・QQQともに小幅なプラスで、極端な動きはなく、いつもどおりの静かな一夜という印象でした。

本日の記事では半導体セクターのSOXが+2.41%と突出した上昇を見せる中、債券が売られる局面についても多角的に考察しました。AI・チップ関連への期待が再燃するたびに「今度こそ違う」という雰囲気が漂いますが、私のS&P500積立においては半導体が上がろうと債券が崩れようと、やることは変わりません。セクターの強弱に感情を乗せてポジションを動かすのではなく、市場全体をインデックス経由で静かに保有し続けること——この局面は、その判断の意味を改めて確かめるのにちょうど良い機会だったように思います。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。