イラン核交渉とVIX低下——金独歩高が示す市場の矛盾を解説

エクラ

投資信託の道しるべ

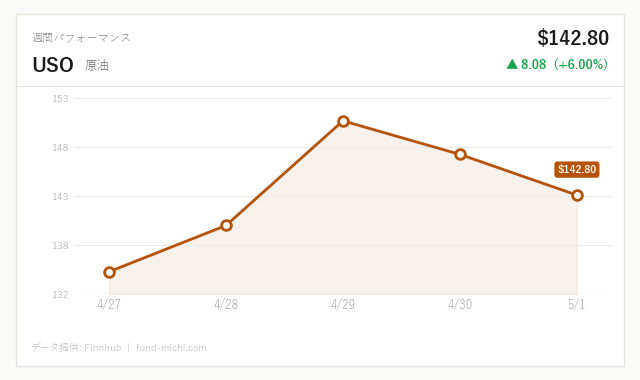

原油が単日で+3.37%急騰。インフレ再燃への懸念とエネルギーセクターへの資金流入が加速する中、FRBの利下げシナリオにも影を落とす局面が到来。

2026年5月5日、ホルムズ海峡を巡る米国とイランの対立は直接的な軍事衝突の段階に入りました。米軍がイランの小型艦艇を撃沈し、ミサイルやドローンを迎撃するという事態は、「交渉と緊張」の局面から「実戦と消耗」の局面への転換を示す報道事実です。この紛争が世界のエネルギー輸送の要衝を揺るがす中、米国内では「物価上昇+消費委縮」という二つの経済的ダメージが同時進行しつつあります。本稿では、今回の紛争が米国の家計消費・インフレ構造・日本経済に与える実体的な影響を、反証シナリオも含めて掘り下げます。

Reutersは、ガソリン価格の上昇により米国のレストラン売上が落ち込んでいると報じました。ただし「ガソリン高騰→外食売上減少」の因果関係は複合的であり、労働市場の緩み・消費者マインドの悪化・季節要因なども絡みます。少なくとも、米国家計にとってガソリンは代替しにくい固定的支出であり、価格高騰が可処分所得を圧縮する「インフレ税」として機能することは、過去の原油高騰局面(2008年・2022年)の実績とも整合するとも考えられます。

なお、2022年の原油高騰時、米国のサービス消費はガソリン価格がピークをつけた局面で前月比マイナスに転じた月が複数確認されており、今回の上昇局面でも同様の消費圧縮効果が生じる可能性は排除できません。一方で、労働市場が堅調であれば名目賃金の伸びがガソリン高を一部吸収する余地もあり、消費が一方向に崩れると断言するのは時期尚早です。

UAEの国防省は2026年5月4日、イランから発射された弾道ミサイル12発・巡航ミサイル3発・無人機4機を迎撃したと発表しました。またUAE・フジャイラの石油コンプレックスでドローン攻撃による火災が発生したことも確認されています。フジャイラはUAE最大の石油積み出し港のひとつであり、ホルムズ海峡を迂回する代替輸送ルートとしても機能してきました。その損傷は、原油供給の物理的な制約を示す点で注目に値します。

ただし、フジャイラの貯蔵・積み出し能力への影響の深刻度は現時点では不明であり、「構造的な供給障害」と判断するには続報を待つ必要があります。

Reutersは、ホルムズ海峡で韓国企業が運航する船舶が火災・爆発に見舞われたと報じました。トランプ大統領は韓国に対し船舶防護のための任務参加を求めており、紛争が特定の二国間対立を超えて多国間の安全保障問題へと発展しています。ベッセント財務長官がトランプ・習近平会談を前に中国に外交的役割の拡大を求めたことも、この問題の外交的複雑さを物語っています。

大手石油会社シェブロン(Chevron)がホルムズ海峡の通航に「懸念」を示したことが報じられました。企業の懸念表明そのものは直ちに価格転嫁を意味しませんが、主要エネルギー企業が輸送リスクを公式に認識した事実は、海上保険の引き上げや航路変更コストの発生を通じて、中期的には原油の実勢価格に反映されていく可能性があるとも考えられます。

米国とアラブ湾岸諸国が国連安保理でホルムズ海峡に関する新決議の起草に入ったことは、外交的解決への意欲を示す動きです。過去の事例を振り返ると、1988年のタンカー戦争終結や2015年のイラン核合意(JCPOA)のように、外交プロセスが想定より早く機能した例も存在します。決議の採択にはロシア・中国の拒否権という障壁がありますが、外交的解決・停戦シナリオを過小評価するべきではありません。

本日の市場は、ホルムズ危機の深刻化を直接反映する動きを示しました。原油(WTI)は前日比3%を超える上昇を記録し、エネルギーセクターETF(XLE)も上昇しています。エネルギー関連資産への資金シフトが本日の動きとして観察されていますが、これが継続的なトレンドへと定着するか否かは、紛争の展開次第で大きく変わります。

一方、S&P500やダウ平均は下落しており、とりわけダウはエネルギーコストに敏感な航空・輸送・製造業の構成比が高いため、相対的に大きな下げとなりました。半導体ETF(SOXX)も下落しており、地政学リスクの高まりを受けてリスクオフの流れが出ています。

金(ゴールド)は本日2%の下落となりました。一見「有事の金買い」という通説に反しますが、ドル指数(UUP)が小幅上昇しており、ドル高がドル建てで取引される金の価格を押し下げる方向に働いたとみられます。ただし一日の動きから「資金が金から原油へ移動した」と断定するのは過剰解釈であり、複数の要因が絡み合っていると考えるのが適切です。

VIXは本日上昇に転じており、しばらく低下傾向にあった市場の恐怖指数が反転したことは、投資家心理の変化を示すシグナルとして注視されます。

失業率は4.3%(2026年3月時点)と緩やかな上昇傾向を示しており、FF金利は3.64%と高水準にあります。原油高騰がエネルギー価格を通じてCPIを押し上げる構造は明確ですが、これだけでスタグフレーションを確定的に語るのは時期尚早です。実質賃金の推移、個人消費支出(PCE)、企業の設備投資動向といった指標を総合的に見る必要があります。

5月8日発表予定の平均時給データ(前年比予想3.8%)が上振れれば、賃金インフレと原油インフレが重なる「二重インフレ圧力」が鮮明になり、FRBの利下げ時期が遠のく可能性が高まります。5月5日・6日・7日と相次ぐFRBメンバーの発言も、この文脈で注目されます。

紛争が現状水準で推移し、ホルムズ海峡の通航が不安定ながらも継続される場合、原油価格は高止まりしつつもWTI100ドル超えの水準が長期化するシナリオが考えられます。外食・輸送・製造業を中心にコスト圧力が高まり、消費は緩やかに減速するとも見られますが、労働市場が4%台前半の失業率を維持する限り、急激な景気後退には至らない可能性があります。

フジャイラの石油コンプレックスへの被害が拡大し、ホルムズ通航が実質的に遮断される事態になれば、原油価格は一気に跳ね上がり、消費者物価への波及は2022年のエネルギーショックを上回るものになりかねません。FRBは利下げどころか「利上げ圧力」と「景気後退回避」という相矛盾する二重拘束に直面する最悪のシナリオです。

このシナリオは現時点では少数意見ですが、無視してはなりません。 OPECはサウジアラビアを筆頭に、過去の地政学危機(1991年湾岸戦争など)において増産・代替供給路稼働を実施した実績があります。加えて、米国はシェール革命以降、世界最大級の原油生産国となっており、国内生産の増加が価格上昇を一定程度抑制する余地があります。外交的停戦が実現すれば、エネルギー価格は数週間以内に急落し、スタグフレーション懸念は一気に後退するとも考えられます。

日本の個人投資家が見落としがちな点として、ホルムズ危機が日本経済に与える「三重の波及」があります。

第一に、原油輸入コストの上昇です。 日本の原油輸入の約90%は中東に依存しています(資源エネルギー庁「エネルギー白書2024」)。ホルムズ海峡の不安定化は直接的にエネルギーコストを押し上げ、電力・ガス・素材産業のコスト構造に影響します。

第二に、海上輸送コストと保険料の急騰です。 韓国籍船舶への攻撃が示すように、日本の商船も同様のリスクにさらされています。過去の事例として、タンカー戦争(1984〜1988年)時には戦争保険料が通常の10〜20倍に跳ね上がった記録があります。今回の紛争でも海上保険料が急騰すれば、輸送コスト全体に上乗せされ、消費財から工業製品まで幅広い価格引き上げ圧力となり得ます。

第三に、円安圧力の増大です。 有事局面でドルが強含む傾向は過去の地政学リスク局面でも繰り返し観察されています。円安が進行すれば輸入物価はさらに押し上げられ、既に高止まりしている日本のエネルギー・食料価格に追加的な上昇圧力が加わるリスクがあります。

ただし、日本企業の多くはエネルギーコスト上昇に対して為替ヘッジや調達先分散を行っており、短期的な原油急騰の全額が即座に製品価格に転嫁されるわけではない点も付け加えておきます。

タイトルに「備えるべきこと」と掲げた以上、具体的な視点を提示します。ただし、以下はあくまでリスク管理の考え方の整理であり、特定の商品を推奨するものではありません。

本日のXLEの上昇が示すように、エネルギーセクターは地政学リスク局面で相対的に強い動きを見せることがあります。しかし原油価格は停戦・外交合意・OPEC増産といったヘッドラインひとつで急落するリスクも内包しており、単純な買い持ちは方向リスクを取ることと同義です。既にエネルギー株のウェイトが高いポートフォリオは、利益確定を含めたリバランスの検討が合理的です。

原油高騰がCPI押し上げを長期化させるシナリオでは、インフレ連動債(TIPS)やコモディティファンドがポートフォリオのインフレヘッジとして機能する可能性があります。ただし現在のFF金利水準(3.64%)と長期金利(4.39%)の関係からは、金利リスクも無視できません。

日本の個人投資家にとって、円安進行は海外資産の円換算リターンを押し上げる一方、エネルギー・食料の輸入コスト上昇を通じて実質購買力を侵食します。外貨建て資産を保有する場合は、「為替差益」と「国内購買力の低下」が同時に進行しているという視点を持つことが重要です。

今回のスタグフレーション懸念が「本物かどうか」を測る最初の試金石は、5月8日の平均時給データです。前年比3.8%予想を大幅に上回れば、FRBの「利下げ先送り」観測が強まり、消費抑制的な金融環境が長期化するシナリオへの折り込みが始まるとも考えられます。

| 指標 | 本日の動き | 解釈上の留意点 |

|---|---|---|

| 米国株全般 | 下落 | 一日の動きから趨勢を断定するのは早計 |

| 原油(WTI) | 急上昇(前日比3%超) | 供給懸念が主因。停戦・増産で反転リスクあり |

| エネルギー株(XLE) | 上昇 | 原油高と連動。方向リスクは双方向 |

| 金(ゴールド) | 下落(前日比2%) | ドル高との逆相関の可能性。有事=金高は常に成立しない |

| VIX | 上昇 | 投資家心理の変化のシグナル。継続性は要観察 |

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.39% | 2026年5月1日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.30% | 2026年4月30日 |

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 5月5日 | 10:00 | ☆中 | ISM非製造業(雇用・受注・仕入価格) | — | 各参照 |

| 5月5日 | 10:00 | ☆中 | FRBボウマン理事 発言 | — | — |

| 5月6日 | — | ☆中 | FRBミュサレム・グールズビー総裁 発言 | — | — |

| 5月7日 | — | ☆中 | FRBカシュカリ・ハマック・ウィリアムズ総裁 発言 | — | — |

| 5月8日 | 08:30 | ★高 | 平均時給(前月比・前年比) | 0.3%/3.8% | 0.2%/3.5% |

注: 元記事に記載のあったFRBバー副議長の発言予定については、マイケル・バー氏が2025年初頭に金融監督担当副議長を辞任している可能性があり、肩書きの正確性を確認できなかったため今回のスケジュールから除外しています。

ホルムズ海峡での実際の軍事衝突・インフラへの物理的被害・多国間への紛争拡大という三つの事実が重なる中、エネルギー価格の上昇とそれに伴う消費圧縮の圧力は現実のものとなっています。

ただし、この状況が「スタグフレーションの長期化」へと発展するかどうかは、OPECの増産判断・米国国内生産の動向・外交的停戦の可能性という三つの反転要因に大きく左右されます。一方向の悲観論に傾くことなく、複数のシナリオを念頭に置きながら、5月8日の雇用統計とFRBメンバーの一連の発言を注視することが、今週最も重要な判断基準となるでしょう。

原油が一日で3%超の急騰を見せ、ホルムズ海峡をめぐる緊張がエネルギー市場を大きく揺らした一日でした。インフレ再燃、FRBの利下げ先送り、日本経済への波及——と悪材料を並べればキリがありませんが、こういった地政学リスクは「いつかは必ず起きるもの」として、長期投資の計画にはもともと織り込み済みのつもりでいます。S&P500自体は-0.37%と小幅な下げにとどまっており、今日のポートフォリオも為替の追い風もあって大きな変動はありませんでした。

ドル円の動きに助けられた部分もあり、現時点での評価額はおよそ880万円前後になる見込みです(この後の為替次第で多少前後します)。原油高が続けば物価や金利環境に影響が出てくる可能性はありますが、それでも今月の積立日は淡々とやってきます。相場を動かしているのは地政学と思惑であっても、私の行動を動かすのは積立ルールだけ——今日もそれを確認した日になりました。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。