SOXXが急落、イラン情勢とCPIが示す市場の行方

エクラ

投資信託の道しるべ

半導体セクターが単独で約4%急騰。AI需要や規制緩和への期待が再燃する中、恐怖指数が漂う市場でSOXXが突出したパフォーマンスを見せた。

編集注:本記事は2026年6月26日時点のニュースフローと市場データに基づいて執筆されています。ロイター等の報道を引用する箇所については孫引きである旨を明記し、筆者独自の考察と明確に区別します。推測・見通しには「〜とも考えられる」等の表現を用い、反対シナリオも併記します。

米国とイランの核交渉が進展し、ホルムズ海峡を巡る緊張が一時緩和したかに見えましたが、2026年6月26日時点でその楽観論は再び試されています。ロイターが米当局の話として報じたところによると、イランが貨物船に発砲したとされており、これを受けて国連はホルムズ海峡からの船舶退避計画を一時停止しました(ただし同報道は米当局の一方的な発表に基づく点に留意が必要です)。

同時にイラクのOPEC離脱警告、中国国営精製会社によるイラン産原油輸入再開の検討、インド・イラン間のエネルギー協力模索という複数の動きが進行しています。これらは「和平後のエネルギー秩序再編」——すなわち、交渉前の制裁体制を前提とした調達・生産・価格設定のルールが書き換えられていくプロセス——の始まりを示している可能性があります。ただし「再編」が完成するか、交渉崩壊によって逆行するかは、現時点では両シナリオとも現実的です。

ロイターが米当局の話として報じたところでは、イランが貨物船に発砲する事態が発生したとされています(一次情報源への直接確認は本稿の範囲外です)。これを受けて国連はホルムズ海峡からの船舶退避計画を一時停止しています。

注目すべきはロイターの別報道との並存です。同報道では、ホルムズ海峡を通過する原油輸送量がイランとの紛争開始以来最高水準に達しているとも伝えられています。発砲事案が報告される中でなぜ輸送量が過去最高になるのか——この矛盾こそ、現在の市場の混乱の核心です。考えられる解釈の一つは、海峡通過は継続されながらも個別の摩擦事案が散発的に起きているという「緊張と通航の並存」状態です。あるいは、米当局の発砲報告が過大であり市場参加者がそれを織り込んでいないという解釈も成立します。どちらが正しいかは現時点では断言できませんが、この矛盾を「複雑な状況」と一言で済ませることは分析の放棄です。

ロイターの独自報道によれば、イラクが生産割当の引き上げが認められなければOPECを脱退する可能性を警告しているとのことです。

ここで重要な歴史的文脈があります。イラクはOPEC内で生産上限を巡る不満を繰り返し表明してきた国です。2021〜2023年にも割当超過生産と「脱退示唆」に近い発言が繰り返されており、今回が初めての警告ではありません。過去の警告が実行に至らなかった背景には、OPECの政治的・財政的枠組みからイラクが容易に離脱できない構造的制約があります。

ただし今回を過去事例と単純に同一視すべきではない理由もあります。イランの市場復帰による増産圧力の高まりと、サウジアラビアを中心とした減産維持の構図は以前より鮮明になっており、イラクが今後も割当超過を続けながら形式上残留するという「抜け穴的OPEC維持」シナリオが中期的に定着する可能性も排除できません。カルテルとしての結束が外見上保たれても、実質的な生産調整力が失われていくリスクは現実的です。

また、OPECプラスにおけるロシアの存在も見落とせません。 ウクライナ情勢の影響を受けたロシアの生産・輸出動向は引き続きエネルギー市場の主要変数であり、イランとロシアが同時に増産方向に動いた場合の価格下押し圧力は相当大きなものとなりうる点は指摘しておく必要があります。

ロイターによれば、中国の国営精製会社がイラン産原油の輸入再開を検討しているとされています。またインドのプリ石油大臣はイランとのエネルギー協力を探る姿勢を示しています。

「検討」と「実行」の間には大きな距離があります。 中国企業がイラン産原油を正式に輸入再開するには、米国による制裁の緩和または撤廃が前提となります。現状は交渉進展を受けた「準備局面」に過ぎず、米国が二次制裁を復活・強化した場合は即座に頓挫します。特に政権が「最大限の圧力」路線に回帰するシナリオでは、アジア企業への二次制裁リスクが現実化し、中国・インド双方の調達計画が大幅に後退する可能性があります。

一方で、こうした動きが「市場への牽制」として機能し、米国との交渉において産油国側の交渉力を高めるという地政学的側面も否定できません。アジア勢のイラン原油への接近は単純な需給問題を超えた外交的意味を持つとも考えられます。

本稿のタイトルに「イスラエルの火種」と記した以上、その内容を正直に説明する必要があります。現時点でのイスラエル関連情報は、ルビオ米国務長官のGCC諸国歴訪後の共同声明において「レバノン・ガザ問題における外交継続の重要性」が強調された、という報道に限定されます。イスラエルとイランの直接的な軍事対峙に関する新たな事案は本稿執筆時点では確認できていません。

ただし構造的なリスクとして指摘できることは以下の通りです。イランの核交渉が進展するほど、イスラエルにとってイランの核能力が「制度的に承認」される懸念が高まるという逆説的な緊張があります。過去にイスラエルはイランの核関連施設への直接攻撃を複数回検討・実施してきた歴史があります。核合意が成立した場合のイスラエルの対応——追認か、単独行動か——は、和平シナリオを根底から揺るがす変数であり、この点を「火種」として記述しました。

ECBのシュナーベル専務理事はロイターとのインタビューで、イランとの停戦が実現した後もさらなる金融引き締めが必要になる可能性を示唆しました。これは「停戦→エネルギー価格下落→インフレ自動解消」という楽観シナリオに対する明確な反論であり、欧州中央銀行が基調的インフレ(エネルギー要因を除いたインフレ)に依然として警戒を維持していることを示しています。

マイクロン・テクノロジーのCEOは決算後のコメントで、AI牽引によるメモリ需要の逼迫が2028年以降まで続く可能性を示唆しました。

この発言がエネルギー地政学の記事に含まれる理由を明示します。 データセンターの急拡大に伴う電力需要の増大は、エネルギー消費の構造的変化として原油・天然ガス・電力市場と連動しています。また、本日の市場において半導体セクターが大幅上昇する一方でエネルギーセクターも反発するという「2つの軸への資金集中」という構図を説明する文脈として取り上げています。因果関係の直接的な証拠はありませんが、資金フローの観察という観点での参考情報です。

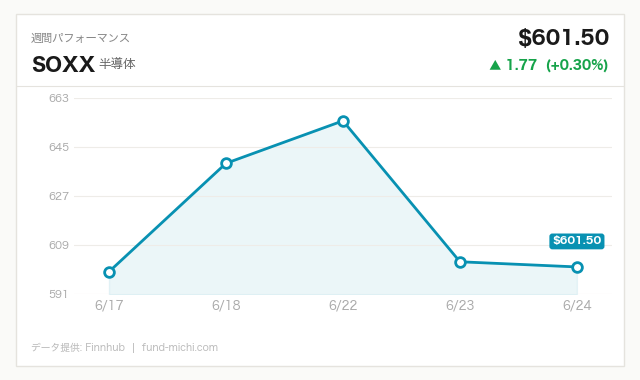

本日の市場では半導体ETF(SOXX)が大幅上昇し、30日間でも顕著な上昇が続いています。マイクロンCEOのAIメモリ長期不足予測が新たな材料となったことは確かですが、1日の動きをもって「中期トレンドの定着」と断言することは適切ではありません。30日間の上昇が継続していることは客観的なデータとして指摘できますが、それが今後も継続するかどうかは別問題であり、金利環境・景気見通し・地政学リスクのいずれかが急変した場合に半導体株が大きく調整したことは過去に繰り返されています。

S&P500連動ETFとダウ平均連動ETFが小幅プラスに留まっていることは、市場全体が一様なリスクオンに傾いているのではなく、特定セクターへの選別的な資金流入が進んでいることを示唆しているとも読めます。

原油ETF(USO)は本日大幅上昇しました。ただし7日間・30日間ともに下落トレンドが続いてきた中での急反発であり、これを「トレンド転換の兆し」と見るか「下落トレンド中の一時的反発」と見るかは現時点では判断できません。イランによる発砲報道がリスクプレミアムの再浮上に寄与した可能性はありますが、それを直接裏付けるオプション市場のデータやトレーダーコメントは本稿の範囲では確認できていません。

強気シナリオと弱気シナリオを並置するとすれば:

どちらのシナリオが実現するかは地政学・外交交渉・各国の国内政治という予測困難な変数に依存しており、現時点での確率配分を根拠なく示すことは避けます。

金ETF(GLD)も小幅上昇しましたが、7日間・30日間の大幅下落トレンドの中での反発であり、本格的なトレンド転換と判断するには根拠が不足しています。ドル指数ETFのわずかな低下が金価格をサポートしたとも解釈できますが、これも因果として断言できるものではありません。

日本の読者への補足: 円建てでエネルギーを輸入する日本にとって、原油価格の動向はドル円レートと組み合わせた形で考える必要があります。仮に原油価格が下落しても円安が進行すれば、円建てエネルギーコストは高止まりします。現在のFF金利水準(3.5〜3.75%)と日銀の緩和的スタンスの差が残る限り、円安圧力は構造的に持続しうる点は日本の読者にとって重要な留意点です。

VIX関連ETF(VIXY)は本日下落し、7日間の上昇トレンドから反転しました。これを「市場の恐怖心理後退」と単純に解釈することには注意が必要です。VIXの1日の動きはノイズである場合が多く、発砲事案という地政学的リスクが報告された同日にVIXが低下するという矛盾は、「ホルムズ海峡の輸送量が過去最高」という別報道が心理的なアンカーとなっている可能性を示唆しているとも考えられます——ただしこれも推測の域を出ません。

2026年6月17日のFOMC声明によると、FRBはFF金利の誘導目標を3.5〜3.75%に据え置くことを全会一致で決定しました。経済見通し(SEP)では2026年末のPCEインフレ率が前回比大幅上方修正となり、FF金利の年末見通し中央値も引き上げられています。

これが原油市場にとって何を意味するか——高金利環境の持続はドル高圧力を維持し、ドル建ての原油価格には下押し要因となります。同時に米国の経済活動が金融引き締めで鈍化すれば、需要側からも原油価格への下圧が生じます。逆に言えば、地政学的供給リスクが顕在化した場合でも、需要サイドの減速が価格上昇を一定程度抑制するという構図が考えられます。金融政策と地政学リスクが互いに相殺し合う複雑な価格形成環境が当面続くとも考えられます。

ECBシュナーベル委員の発言と合わせると、主要中央銀行がインフレへの警戒を緩めていないことは確認できます。ただし金融政策の効果にはタイムラグがあり、今後のインフレ動向によっては政策転換のタイミングが早まる可能性も排除できません。

中期的なエネルギー市場の方向性は、以下の3つのシナリオのいずれが実現するかに大きく依存します。

シナリオA(OPEC維持・制裁継続): 核交渉が進展せず、米国が制裁を維持・強化。中国・インドのイラン産原油接近は頓挫し、OPECプラスは表面上の結束を保つ。原油価格は中程度の水準で安定。

シナリオB(OPEC弱体化・イラン復帰): 核合意成立、制裁緩和によりイランが市場に復帰。OPECの生産調整力が実質的に低下し、中国・インドがイラン産原油を積極的に取り込む。原油価格は中長期的に下押し。

シナリオC(地政学的エスカレーション): 交渉破綻、またはイスラエルによるイラン核施設への攻撃等でホルムズ海峡の通航が実質的に脅かされる。供給途絶リスクが顕在化し、原油価格は急騰。

現時点でのニュースフローはB方向を示唆するデータとC方向を示唆するデータが混在しており、どのシナリオへの確率付け配分も根拠なく提示することは避けます。 読者が各シナリオの進捗を判断するための指標としては、核交渉の公式発表、米財務省の制裁措置のアップデート、OPEC月次生産報告、そしてイスラエル政府の公式声明が有効です。

イランとの核交渉進展を巡るニュースフローは、単純な「地政学リスク解消→エネルギー価格下落→株高」というシナリオを支持していません。本日の原油ETFの急反発と半導体ETFの大幅高が同時に起きていることは、エネルギーセクター(供給リスク再浮上)と先端技術セクター(AI需要の構造的拡大)という2つの異なる論理に基づく資金流入が並存していることを示唆しているとも考えられます。

読者が今後の市場を読む上で実用的な視点として4点を挙げます。

| 指標名 | 最新値 | 基準日 | 現状評価 |

|---|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 | 据え置き継続、利下げ先送り |

| 米国10年債利回り | 4.41% | 2026年6月24日 | 高止まり、住宅・設備投資に重石 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026年5月 | 前年比でのインフレ率はFRB目標2%を上回る水準が継続 |

| 失業率 | 4.30% | 2026年5月 | 完全雇用水準をやや上回り始め、労働市場の軟化を示唆 |

| 実質GDP(年率換算) | 31,866十億ドル | 2026年1月 | 直近の確報値。高金利下での成長持続を示すが更新待ち |

| 30年固定住宅ローン金利 | 6.49% | 2026年6月25日 | 住宅市場の停滞を示す水準が継続 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 | 価格高止まり。金利高と需要減の綱引きが続く |

| 日付 | 時刻(ET) | 重要度 | 指標名 |

|---|---|---|---|

| 2026年6月26日 | 10:30 | ☆中 | FRB ウィリアムズ総裁(NY連銀)発言 |

| 2026年6月26日 | 11:30 | ☆中 | FRB カシュカリ総裁(ミネアポリス連銀)発言 |

本日のFRB高官発言については、何を聞くべきかを事前に整理しておくことに価値があります。今回のSEPでのインフレ上方修正と利下げ先送りを踏まえて、各メンバーが「次の利下げのトリガーは何か(インフレ率、失業率の具体的な数値)」について言及するかどうかが最も重要なポイントです。ウィリアムズ総裁はFRBの中でも政策決定に近い立場にあり、その発言はパウエル議長の見解に近いものを示す傾向があります。カシュカリ総裁は過去に「インフレへの警戒を維持すべき」という姿勢を明確にしてきたタカ派寄りのメンバーであり、今回の発言でもその傾向が続くとすれば、市場の早期利下げ期待をさらに後退させる可能性があります。

昨晩の値動きを受けて、為替の動きも加味しつつ、次の基準価格更新では約4.4万円ほどの増加になりそうです。SPYはほぼ横ばいながらもQQQが0.8%超の上昇を見せており、特に半導体セクターが単独で約4%急騰したというのは印象的な一日でした。

もっとも、今日の記事で書いたようにイラン情勢やOPEC内の亀裂、中国の原油市場への再参入といった地政学リスクはじわじわと積み上がっており、エネルギーセクターをめぐる不確実性は決して小さくありません。半導体が沸いている一方で、原油市場が別の緊張を抱えているというのは、市場の「表と裏」を見せられているようで興味深いところです。それでも私の積立はいつも通り淡々と続けるだけで、こういった複雑な局面こそ、インデックスに丸ごと乗っかっている気楽さをありがたく感じます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事内の考察・シナリオはあくまで筆者の分析であり、投資判断は必ずご自身の責任において行ってください。