今週の米国市場まとめ|VIX急騰と中東情勢が交錯した一週間

エクラ

投資信託の道しるべ

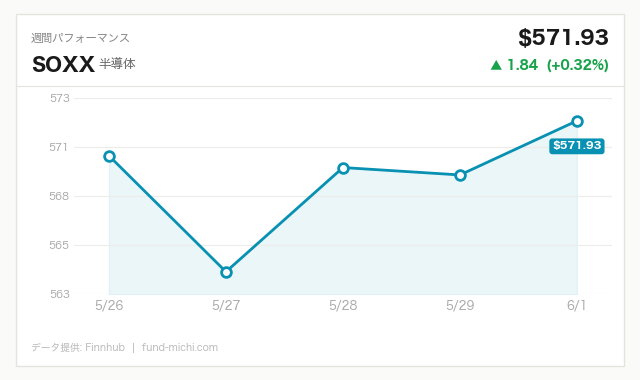

半導体ETF(SOXX)が本日+5.79%の急騰。[VIX低下](https://fund-michi.com/vix-iran-china-sanctions-market-risk/)・グリード相場の中、AI需要再燃の期待感が市場全体を牽引する可能性に注目。

中東情勢の緊張が続く中、米国株式市場は底堅い動きを見せています。イランをめぐる外交交渉は断続的に継続されつつも制裁は強化され、イスラエルは南レバノンへの攻撃を再開するなど、地政学リスクは依然として現実の問題として続いています。それにもかかわらず、半導体関連株が急騰し市場全体が上昇するという状況が6月3日の米国市場で展開されました。

この「地政学リスクと株高の共存」は一見矛盾するように見えます。その一つの説明として、市場参加者が「全面的な軍事衝突には至らない」という前提でリスク資産を保有し続けているという解釈が成り立ちます。ただし、VIXの低下がそのシナリオ織り込みを示しているのか、それともショートボラティリティ戦略の普及やオプション市場の構造的変化によるものなのかは、データだけからは判断が難しい点です。本日はその背景にある「制裁の経済的意味」と「半導体主導の資金フロー」という二つの軸から市場を読み解くとともに、見落とされがちなリスク要因にも目を向けます。

米財務省は、イランが制裁回避に利用してきた暗号資産取引所に対して新たな制裁を発動しました(Reuters報道)。イランが石油収入や関連取引の決済にドル以外の手段として暗号資産を活用してきたことへの対抗措置とされています。

ただし、この制裁が実効的に「包囲網の強化」として機能するかどうかには留保が必要です。イランは中国やロシアを経由した迂回ルートを並行して活用しているとされており、暗号資産チャネルの遮断だけで制裁の抜け穴が塞がれるわけではありません。米財務省が「ドル覇権の維持」という観点から制裁ツールを使い続けることは事実ですが、その実効性は迂回ネットワークの存在によって限定される可能性があります。

なお、ビットコインが本日大幅に下落した要因の一つとして、この制裁強化が規制強化への懸念を刺激した可能性は考えられます。ただし、暗号資産市場の変動にはレバレッジ解消、大口投資家の売り、マクロ環境の変化など複数の要因が絡み合うことが多く、制裁発表を単一の主因と断言することはできません。同日の下落と制裁発表の間に相関は観察されますが、因果関係は不明であることを明示しておきます。

マルコ・ルビオ米国務長官は議会公聴会において、イランが求める「制裁緩和とホルムズ海峡の航行自由を交換条件にする」取引には応じないと明言しました(Reuters報道)。トランプ大統領もTruth Socialに「米国とイランの対話は現在も継続中だが、どこへ向かうかは分からない。47年間これを続けてきたが、これ以上続けることはできない」と投稿。原文は”You’ve been doing this for 47 years, and it cannot be allowed to go on any longer”であり、「核開発」という言葉は使っておらず、「これ」が何を指すかはイラン政策全般と解釈するのが適切です。

交渉継続を示唆しながらも強硬姿勢を崩さない複雑なメッセージは、短期的な合意の可能性を低下させるとも読めます。外交的膠着が長期化するほど制裁の締め付けが強まり、エネルギー市場への影響が持続するという構図は引き続き注視が必要です。

イスラエルはトランプ政権の介入によりベイルートへの大規模空爆を一時回避しましたが、南レバノンへの攻撃は継続しています(Reuters報道)。ネタニヤフ首相は国内政治的な圧力にさらされており、その圧力が軍事行動の判断に影響しているとされます。

重要な点は、「ベイルート空爆の回避」が恒久的な停戦を意味しないことです。トランプ政権が圧力をかけた背景には外交的思惑があり、南レバノンでの攻撃継続は紛争がエスカレートする潜在的なリスクを内包しています。停戦合意が成立していない以上、この地政学的リスクは継続中の問題として扱う必要があります。

イングランド銀行(BoE)のグリーン金融政策委員が「イランとの紛争が長引くほど利上げの根拠が強まる」と述べました(Reuters報道)。エネルギー価格の高止まりがインフレ圧力を再燃させるリスクを示唆する発言です。

この発言が持つ意味は英国国内にとどまりません。BoEが利上げ方向に傾けば、英国との金利裁定を通じてユーロ圏・新興国市場にも波及しうる一方、FRBの政策スタンスとの乖離が生じれば為替市場を通じた圧力も生まれます。日本への影響としては、エネルギー輸入コストの上昇が続く局面では日本のインフレ圧力も高まりやすく、日銀の政策判断に間接的に影響するシナリオも排除できません。ただし、英国の利上げが直接的に米国の金融政策を変えるわけではなく、あくまでグローバルなインフレ環境の一つの読み方として位置付けるべきです。

半導体設計大手マーベル・テクノロジーが第1四半期決算でAIデータセンター向け需要の急拡大を背景に市場予想を大幅に上回る業績を発表し、52週高値を更新しました(Benzinga報道)。半導体セクター全体を牽引する決算内容でした。

一方で、著名投資家マイケル・バーリ氏がNVIDIAに対するプット購入を積み増したとの報道が出る中、同じく著名投資家のスティーブ・アイズマン氏は「85%という売上成長を記録した銘柄を空売りする気はない」と反論しています(Benzinga報道)。両者の見解が真っ向から対立しているという事実は、現在の半導体市場が「強気と弱気の根拠が共存する局面」にあることを示しており、どちらが正しいかを今の時点で断言することは誰にもできません。

本日の市場で最も際立った動きは半導体ETF(SOXX)の約5.8%急騰でした。S&P500全体が+0.14%、ナスダック連動ETFが+0.46%にとどまる中、SOXXだけが突出した上昇を見せました。マーベルの決算サプライズがこの流れを加速させた直接の要因と見られます。

なお、記事中でSOXXの過去7日間・30日間のトレンドデータに言及しましたが、これらの数値の一次ソースを本記事内で明示することができません。読者の方はBloomberg、FactSet、ETFプロバイダーの公式データ等で直接確認されることをお勧めします。

資金フローについては、S&P500・ダウ平均・ラッセル2000(IWM)がいずれも小幅ながら上昇していることから、「他セクターからの資金移動だけでSOXXが上昇した」という解釈は成り立ちにくいとも考えられます。ただし、実際の設定・解約データ(ETFフロー統計)を参照しなければ、資金の出所を確定することはできません。現時点での観察として、「市場全体のリスクオン基調を維持しながら半導体セクターへの選択的な資金集中が起きている」という状況の記述にとどめます。

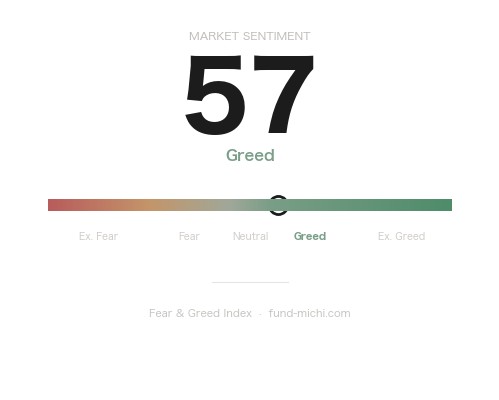

VIX(恐怖指数)は本日1.6%超低下しました。ただし、VIXの低下を単純に「投資家が地政学的安全を確信している」と解釈するのは早計です。近年のオプション市場ではショートボラティリティ戦略が普及しており、地政学シナリオへの判断とは別の構造的な力がVIXを押し下げている可能性もあります。

VIXの現状を「地政学リスクが完全解決しないが全面戦争には至らないと市場が織り込んでいる」と解釈することは一つの仮説として成立しますが、その仮説が崩れる条件——たとえばイスラエル・ヒズボラ間の紛争が予期せぬ形でエスカレートする局面——では、VIXが急反発するリスクが潜在しています。

原油(WTI)は本日1.3%上昇し、エネルギーETF(XLE)も連動する形で上昇しました。ただし、この反発を「トレンド転換」と即断することには慎重であるべきです。

エネルギー市場を語るうえで、本記事が指摘すべき重要な欠落を率直に認めます:OPECプラスの増産・減産方針が原油価格に与える影響を本記事では十分に分析できていません。イラン制裁やイスラエル情勢といった地政学要因だけでなく、サウジアラビアとロシアの生産調整が現在の原油価格水準を決定する主要変数の一つです。エネルギー市場を本格的に分析する際にはOPECプラスの動向を必ず合わせて確認してください。

また、本記事で参照している原油価格水準については、各自で最新のWTIスポット価格をご確認いただくことを推奨します。

ビットコインは本日大幅な下落となりました。米財務省の制裁発表との時間的な相関は観察されますが、「制裁が主因である」と断定する根拠はなく、同日起きた他の市場要因(マクロ環境の変化、レバレッジポジションの解消など)も同様に検討が必要です。暗号資産市場の価格変動は多要因が複合するため、単一の政策発表との因果関係を確定するには専門的な分析が別途必要です。

米財務省による暗号資産制裁は、「ドルを使わせないことで経済的圧力を維持する」という制裁政策の方向性を改めて示しています。ただし、イランが中国・ロシア経由の代替決済ネットワークを構築してきた現実を踏まえると、暗号資産チャネルの遮断がイランへの経済的打撃として十分機能するかは不確実です。制裁が長期化するほどエネルギー価格への上昇圧力が継続するとしても、その圧力の大きさはOPECプラスの対応や世界的な需要動向によっても大きく変わります。

日本の投資家にとっての関連性を考えると、エネルギー輸入国である日本はエネルギー価格高止まりの影響を受けやすく、円安が継続する局面ではさらに輸入インフレ圧力が増幅されやすいという構図があります。米国10年債利回りが4.47%を維持している状況では日米金利差を通じた円安圧力が続きやすいとも考えられますが、為替レートは複数の要因が絡み合うため、単純な金利差だけで方向を決めつけることは危険です。

マーベルの好決算はAIデータセンター向け半導体需要の実体的な強さを示す一つの証拠です。この点でSOXXの急騰には短期的な業績裏付けがあると言えます。

ただし、構造的成長への楽観論には以下の反論が成立します。

中国・台湾リスクの欠落:半導体サプライチェーンにとって、米中の輸出規制強化や台湾有事リスクは本質的な変数です。この記事ではこの問題を十分に扱えていませんが、投資家がSOXXやNVIDIAへのエクスポージャーを検討する際には、対中輸出規制の動向が収益に与える影響を必ず確認してください。

AI投資のROI問題:データセンター向け需要が旺盛であっても、巨額のAI投資がいつ、どの程度の収益として回収されるかは依然として未検証です。マイケル・バーリ氏のNVIDIA空売りはこの点への懸念を体現しているとも読めます。

歴史的な過熱パターン:半導体セクターは2000年のドットコムバブル崩壊時にも、直前まで「需要の構造的成長」が強調されていました。今回が異なる理由を丁寧に説明できない限り、「急激な崩落は考えにくい」という結論は証明できない主張です。現時点では「業績の裏付けが存在する一方、過熱への警戒も合理的である」という両面の認識が誠実な立場です。

6月5日の雇用統計(平均時給・失業率)は、FRBの金融政策見通しを更新する重要な材料です。単なる予想値の羅列ではなく、以下の条件分岐で考えることが実用的です。

シナリオA:平均時給が予想(前月比+0.3%)を上振れした場合

インフレ再加速への警戒からタカ派的なFRB解釈が強まり、利下げ期待が後退します。金利上昇圧力が生じやすく、特に高バリュエーションの成長株(AI半導体含む)にとっては逆風になりやすいとも考えられます。ドル高・円安方向への圧力も継続しやすいでしょう。

シナリオB:予想通りまたは下振れした場合

年内利下げ期待が維持・強化される可能性があります。株式市場全体にとってはサポート要因となりやすく、現在のリスクオン基調が続きやすい環境になるとも考えられます。ただし、失業率が前回の4.3%から上昇した場合は「景気後退懸念」という別のリスクが浮上します。

注視すべき閾値:平均時給が前月比+0.4%以上であれば市場のインフレ懸念が一段と高まる可能性があります。失業率が4.5%以上に上昇した場合は景気後退シナリオが意識されやすくなります。

また本日(6月3日)発表予定のベージュブック(地区連銀経済報告)も各地域の景況感とインフレ動向の確認材料です。特に地域別の賃金・雇用の記述が雇用統計の先行指標として注目されます。

本記事の考察を踏まえ、具体的に意識しておきたい点を整理します。

半導体エクスポージャーについて:SOXXやNVIDIAへの投資を検討・保有している場合、現在の急騰が業績裏付けを持ちつつも過熱懸念も合理的という二面性を念頭に置き、ポジションサイズの管理が重要です。中国向け輸出規制の動向は定期的に確認する価値があります。

エネルギー関連について:原油価格の動向はOPECプラスの会合スケジュールや発表内容と合わせて追うことが基本です。イラン制裁は一つの変数ですが、サウジアラビア・ロシアの生産方針の方が短期的な価格を動かす力が大きい局面も多いです。

為替・債券について:米国10年債利回りと日米金利差の動向は円建て資産の収益に直結します。雇用統計後の利回り変化を注視することで、為替リスクのヘッジタイミングの判断材料になりえます。

暗号資産について:今回の制裁が規制強化のトレンドの一部であるとするなら、暗号資産への規制リスクは中長期的に継続するシナリオとして認識しておく必要があります。ただし制裁発表と同日の価格変動を直接結びつける際には、他の変動要因も必ず確認してください。

6月3日の米国市場は、地政学リスクの継続と半導体主導のリスクオン相場という二面性が際立つ一日でした。米財務省による暗号資産制裁はイラン包囲網の強化という方向性を示していますが、中国・ロシア経由の迂回ルートが存在する以上、その実効性には限界があるとも考えられます。イスラエル・南レバノン間の軍事行動は「停戦」ではなく「継続中の衝突」であり、エスカレーションリスクを完全に排除することはできません。

AI半導体需要の実体的な強さは決算で確認されましたが、中国リスク・過熱懸念・AI投資のROI問題という反論も依然として有効です。「急落は考えにくい」とは断言できず、「業績裏付けと過熱警戒が共存している」という認識が現時点での誠実な評価です。

今後は雇用統計がFRBの政策見通しを左右する重要な分岐点となります。シナリオ別に事前に考えておくことで、発表後の市場反応に対してより冷静な判断ができるようになるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.47% | 2026年6月1日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 30年固定住宅ローン金利 | 6.53% | 2026年5月28日 |

| 日付 | 指標名 | 重要度 | 予想 | 前回 |

|---|---|---|---|---|

| 6月3日 | ISM非製造業新規受注指数 | ☆中 | — | 53.5 |

| 6月3日 | ベージュブック(地区連銀経済報告) | ☆中 | — | — |

| 6月5日 | 平均時給(前月比) | ★高 | +0.3% | +0.2% |

| 6月5日 | 失業率 | ★高 | 4.3% | 4.3% |

| 6月6日 | FRBバー副議長発言 | ☆中 | — | — |

※本記事の市場データはBloomberg、Reuters、Benzinga等の報道を参照していますが、数値の最終確認は各一次ソースにてお願いします。本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。

昨晩の値動きを受けて、次の基準価格の更新では為替の動きも絡んできますが、現時点の試算では約4万円ほどの増加になりそうです。S&P500・NASDAQ100ともに小幅なプラスで、特段ドラマのない一夜でした。それでも積み重なれば、含み損益が+43%台を維持しているのはこうした「地味な陽線」の積み上げにほかならないと、改めて感じています。

本日の記事で取り上げたSOXXの+5.79%という急騰は、正直なところ目を引きました。イラン核交渉の長期化という地政学リスクが制裁強化を通じて半導体サプライチェーンへの波及懸念を高める一方で、AI需要の再燃期待が半導体株を押し上げるという、市場の二極化が鮮明になってきている局面です。こういうときこそ、個別の動きに引っ張られず淡々とインデックスを積み立てるというスタンスが、自分には合っているなと思います。上がっても浮かれず、ただ記録していく——それだけです。