イラン核交渉「進展」がSOXXと原油に与える影響を解説

エクラ

投資信託の道しるべ

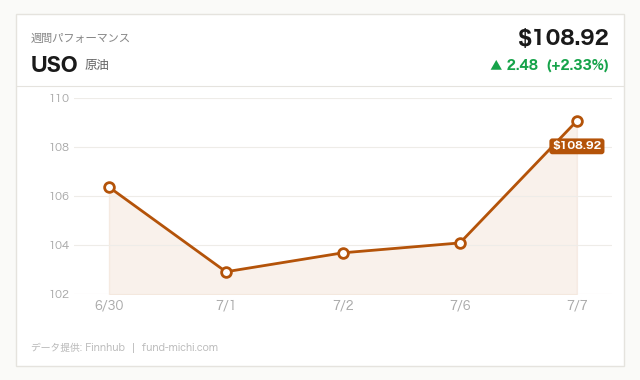

原油ETFが急伸し前日比+3.02%。株式市場が軟調な中でエネルギー関連が独歩高となり、インフレ再燃への警戒も交錯する展開に。

トランプ米大統領が「イランとの停戦は終わった」旨の発言を行い、金融市場に動揺が広がりました。同日、米軍がイランへの新たな空爆を実施したとロイターが報じており、中東情勢は緊張の再燃局面に入っています。なお一部報道では「核合意」という表現も見られますが、根拠となる複数の報道(Reuters、Benzinga)を確認する限り、今回トランプ氏が「終わった」と述べたのは核兵器開発を巡る国際合意ではなく、直近の停戦(ceasefire)についてである点には注意が必要です。

一方でトランプ氏は「紛争が再び始まるとは思わない」とも述べ、さらに「何か起きたとしても非常に短期間で収束する」「長期的な関与は求めていない」「イランが攻撃すれば我々も打ち返す」といった発言も伝えられています。これは単なる発言の「振れ幅」というより、全面的な軍事衝突拡大は望まない一方で、限定的な応酬は辞さないという、やや複雑なスタンスを示しているとも読み取れます。

こうした中、複数の戦争保険引受業者が船主に対しホルムズ海峡航行の一時停止を助言したと報じられました。同海峡は世界の原油輸送の要衝であり、物流保険コストの上昇は原油価格への直接的な圧力となります。ただし、ホルムズ海峡の封鎖・航行停止が取り沙汰されるのは今回が初めてではなく、過去にも緊張が高まるたびに同様の警告が発せられながら、実際の大規模な航行停止には至らなかった経緯があります。今回も同様に事態が沈静化する可能性は十分にあり、現時点で「供給ショックが確定した」と捉えるのは早計でしょう。

加えてIMF(国際通貨基金)は2026年の世界成長率見通しを3.0%に下方修正し、2027年の反発を予測しました。英FTSE100は5月以来最悪の下落となり、地政学リスクが欧州市場にも波及していることを示しています。ハメネイ師の葬儀行列がイラクへ入るなど、地域情勢の緊張継続を示す動きも続いており、事態の帰趨はなお不透明です。

本日の市場は、単純な「リスクオフ」では説明しきれない複雑な様相を見せました。ダウ平均やラッセル2000など幅広い株価指数が下落する一方、原油とエネルギーセクターには資金が流入し、ホルムズ海峡を巡る供給懸念が価格を押し上げる構図が続いています。エネルギーセクターは過去7日間ですでに上昇トレンドにあり、本日の動きはその継続とみられます。

一方で注目すべきは、半導体セクターが本日反発した点です。過去7日間で8%を超える下落トレンドが続いていた反動もあり、UBSがマイクロンやブロードコムの株価下落を「バブルとは程遠い」として押し目買いの好機と評価したとの報道もありました。ただしこれは一証券会社のアナリスト見解に過ぎず、需給面の裏付けを伴う確証には至っていません。実際、ハイテク株指数全体の上昇は限定的で、S&P500はむしろ下落しており、資金が全面的にハイテクへ回帰したと結論づけるのは尚早です。売られ過ぎ銘柄への短期的な自律反発である可能性も含め、慎重に見る必要があるでしょう。

投資家心理を映すVIX先物は、直近の下落トレンドから一転して上昇に転じ、市場の警戒感が再燃したことをうかがわせます。他方、金価格は本日下落しましたが、直近7日間ではむしろ緩やかな上昇トレンドにあったことを踏まえると、地政学リスクによる「安全資産」としての金の役割が後退したと即断するより、直近の上昇分の利益確定売りが出た一時的な調整である可能性も考慮すべきでしょう。ビットコインも本日下落しましたが、過去30日間ですでに大幅な下落トレンドが続いており、本日の下落が地政学要因による新たな資金流出なのか、既存の下落トレンドの延長に過ぎないのかは判別が難しい点も付言しておきます。

6月17日発表のFOMC(連邦公開市場委員会)声明文では、政策金利(FF金利、フェデラルファンド金利)を3.50〜3.75%のレンジで維持することが12対0の全会一致で決定されました。声明文は「中東紛争に一部起因する不確実性」に明示的に言及しており、地政学リスクが金融政策運営の判断材料の一つとして意識されていることがうかがえます。ただしこれはあくまで声明文中の一文であり、地政学リスクが今後恒常的に金融政策の中心的な考慮事項になると断定できるものではない点には留意が必要です。

同時に公表されたSEP(経済見通し要約)では、2026年末のFF金利中央値が3.80%となり、3月時点の見通しから0.40ポイント上方修正されました。これは25bp(ベーシスポイント、0.01%)換算で利下げ2回分の後退に相当し、市場が期待してきた緩和シナリオが一段と遠のいたことを意味します。

背景にはコアPCE(個人消費支出)インフレ率見通しが2026年末で3.3%へ0.6ポイントも上方修正された事実があります。これが原油高などによる一時的な供給ショックの反映にとどまるのか、それとも需要側の粘着的なインフレ圧力を伴うものなのかは、FRB内部でも見解が分かれる可能性がある論点です。声明文自体は「エネルギーを含む特定セクターの供給ショック」という表現を用いており、現時点では一時的要因としての位置づけが優勢のようですが、原油急騰が長期化すればこの前提が揺らぎ、インフレ見通しがさらに悪化するリスクも否定できません。トランプ氏の発言後の原油上昇は、まさにこの供給ショック懸念の一端を裏付ける動きといえます。

7月14日発表予定のCPI(消費者物価指数)では、前回の前年比4.2%からどこまで加速するかが焦点です。仮に市場予想を上回る結果となれば、追加利下げ観測の後退がさらに進み、長期金利の上昇や株式市場の調整圧力につながる可能性があります。逆に前回並みか下振れした場合は、原油高による物価押し上げが一時的なものにとどまっているとの見方が強まり、市場心理の改善材料となり得るでしょう。ウィリアムズNY連銀総裁やグールズビー・シカゴ連銀総裁の発言機会も控えており、FRB内部での金融引き締め継続への支持がどこまで広がるか注視が必要です。

本日の市場動向は、単なる株式相場の一日の値動きを超えて、日本の生活者にも間接的な影響を及ぼす構図を示しています。

原油価格の上昇は、ガソリン価格や電気・ガス料金といった形で家計コストに波及します。一般に原油価格の上昇は数週間から1〜2カ月ほどの時間差を伴って国内の石油製品価格に反映される傾向があるとされており、今回の急騰がこのまま続けば、夏場の電気代やガソリン代の押し上げ要因として顕在化してくる可能性があります。ただし、今回の上昇がホルムズ海峡情勢の沈静化とともに一巡する可能性も残されており、家計への影響度は今後の情勢次第で大きく変わり得る点には留意が必要です。

米金利見通しの上方修正については、日米金利差の拡大を通じて円安圧力につながり得るとの指摘がしばしばなされます。もっとも、本日のドル指数はごく小幅な下落にとどまっており、少なくとも当日時点で「円安が急速に進行した」という明確な裏付けは市場データ上得られていません。米10年債利回りは4.55%まで上昇していますが、これが実際にどの程度為替市場に波及するかは、日本側の金融政策動向や市場のリスク選好度合いにも左右されるため、単純な金利差の拡大=即座の円安、と結びつけるのは短絡的であることに注意が必要です。仮に円安方向への圧力が強まった場合、輸入物価の上昇を通じて原油高と相まって物価上昇圧力が重なる可能性がある、という程度に留めて捉えるのが妥当でしょう。

一方で半導体セクターの本日の反発は、日本の関連部材・製造装置企業にとって短期的にはポジティブな材料となり得ますが、これはあくまで直近8%超の大幅下落からの単発的な戻りである可能性が高く、これをもって半導体市況全体の反転を見込むのは時期尚早です。今後複数日にわたる値動きや、7月半ば以降の決算シーズンでの実需動向を確認する必要があるでしょう。

中東情勢という不確実性の高い変数を抱える中、投資家・生活者双方にとって重要なのは、①ホルムズ海峡情勢が実際の物流停止にまで発展するか、②7月14日のCPIが供給ショックの一時性を裏付けるか否か、③FRB高官発言に緩和路線再開への言及が出てくるか、という3点を継続的に注視することだと考えられます。単一の値動きに一喜一憂するのではなく、これらの指標の推移を踏まえた段階的な判断が求められる局面です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026-06-01 |

| 米国10年債利回り | 4.55% | 2026-07-07 |

| CPI(全米・季節調整済) | 333.98 | 2026-05-01 |

| 失業率 | 4.20% | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.43% | 2026-07-02 |

| ケース・シラー住宅価格指数 | 330.87 | 2026-04-01 |

| 日付 | 指標名 | 前回 |

|---|---|---|

| 07-09 | ウィリアムズNY連銀総裁発言 | — |

| 07-14 | CPI(前年比) | 4.2% |

| 07-14 | コアCPI(前年比) | 2.9% |

| 07-14 | グールズビー・シカゴ連銀総裁発言 | — |

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約2.1万円の増加になる見込みです。原油急伸というニュースに株式市場全体はやや神経質な反応を見せていますが、SPYもQQQも動きとしては小幅な範囲に収まっており、中東情勢の緊張が実際の企業収益にどう波及するかはまだ見極めが必要な段階だと感じています。記録ベースの含み益は引き続き+41%台を維持しており、こうした地政学リスクによる一時的な値動きに反応して売買を変えるつもりは今のところありません。

原油高からのインフレ再燃懸念は、日本の家計にとっても電気代やガソリン代を通じてじわじわ効いてくるテーマですが、だからこそ資産形成のほうは粛々と積立を続けるのが自分のやり方だと改めて思います。攻め資産が98%超を占める配分は変わらず強気ですが、防衛資産の存在も含めて、地政学ニュースに振り回されず淡々と積み上げていく姿勢を今日も継続していきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。