イラン危機が航空株・CPI・VIXに与える影響を解説

エクラ

投資信託の道しるべ

半導体セクターが単日で+6.62%の急騰。AI需要の再加速か、それとも一時的な反発か——市場の潮目を読む上で最重要シグナルが点灯した。

米国とイランの暫定合意(MoU)が発効してから数日が経過しました。市場は楽観と懐疑が入り混じる状況にあり、6月19日の取引では株式市場が上昇する一方、個別セクターには顕著な明暗が生じています。ただし本記事が問いたいのは「合意は本物か」という抽象的な問いではなく、合意の実効性に関する複数のシナリオが、投資家の資金行動にどう影響しているかという具体的な問題です。

あわせて半導体株を牽引しているAI需要の実態、アクセンチュア株急落の背景(原因帰属については後述するように慎重に扱います)、そしてFOMCが示した厳しいインフレ見通しも取り上げます。各テーマには楽観的解釈だけでなく、投資家が直視すべきリスクシナリオも明示します。

ロイターは、トランプ政権が締結した米イラン暫定合意に対し、共和党内の強硬派議員が「詳細が不透明」として反発していると報じました。ホワイトハウスは合意のテキストを連邦議会に送付しましたが、核兵器開発の監視体制や制裁解除の条件については曖昧な部分が残るとされています。

バンス副大統領はイスラエルの批判者に対して「トランプ氏があなたたちの唯一の同盟国だ」と警告する発言をし、外交的摩擦が広がっています。

重要な法的論点として、今回の合意は議会承認を経ない大統領権限による「行政協定」として発効しています。条約と異なり上院の3分の2以上の批准を必要としないため迅速な発効が可能ですが、反対に次期政権や議会による無効化・撤回が相対的に容易という脆弱性も持ちます。イラン核合意(JCPOA)をトランプ政権が一方的に離脱した前例を踏まえれば、同様のリスクは現実的なシナリオとして捉えるべきでしょう。

ロイターによれば、合意発効後にホルムズ海峡での船舶通航が回復しています。ただし同報道では「外交の最も困難な局面はまだ始まったばかり」と指摘しています。イランの最高指導者ハメネイ師は自身が承認したと認めつつも「留保があった」と述べており、イラン国内での合意への抵抗感が示されました。核兵器を「絶対に製造しない」との誓約が盛り込まれた一方で、検証メカニズムに関する詳細は依然として不透明です。

最大のテールリスクについて:市場参加者が現時点で最も価格発見できていないリスクは、イスラエルによるイラン核施設への単独攻撃シナリオです。イスラエルはJCPOA後の外交プロセスでも繰り返し軍事行動の可能性を示唆してきた経緯があり、ハメネイ師の「留保付き承認」とイスラエルの強い反発が組み合わさった場合、このシナリオの蓋然性は低くありません。ホルムズ海峡は世界の石油供給の約20%が通過する要衝であり、完全封鎖が現実化した場合はエネルギー価格の急騰→FRBのさらなる引き締め観測という連鎖が生じうることは、念頭に置いておく必要があります。

合意の信頼性を日常的にモニタリングする指標としては、以下が参考になります:ホルムズ海峡の実際の通航量データ、IAEA査察レポートの更新頻度、イラン産原油輸出量の推移、そして米国EIAの週次原油在庫統計などです。

アップルのティム・クックCEOがAI関連の需要急増によってメモリチップのコストが著しく上昇しており、消費者向け製品の値上げが避けられない状況だと発言したと報じられています。

ここで重要なのは構造的な非対称性です。Appleにとってのコスト上昇は利益圧迫要因ですが、マイクロン(MU)のような半導体供給者にとっては単価改善・収益拡大要因となります。この「買い手の悲鳴が売り手の株高を呼ぶ」という構図がメモリ系半導体株の上昇を正当化している面があります。また、JPモルガンがブロードコム(AVGO)のGoogleへのAIチップ供給における優位性を再確認したことも、セクター全体への追い風となりました。

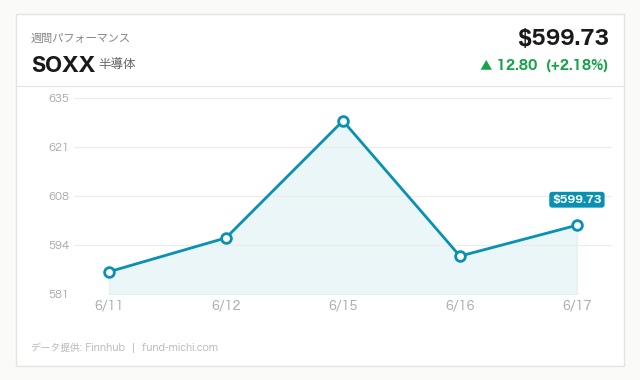

ただし、この上昇が収益見通しの実際の改善に裏付けられているかどうかは、慎重な確認が必要です。半導体ETF(SOXX)の過去30日間の上昇が持続可能かどうかは、各社の四半期決算における受注動向・ガイダンス・設備投資計画といった実態面との照合が不可欠であり、AI需要の強さを示すアナウンスだけで自動的に正当化されるわけではありません。

アクセンチュアの株価が17%超下落しました。ロイターの見出しには「イラン戦争(中東紛争)の影響」という表現が含まれていましたが、この因果関係については慎重に扱う必要があります。

アクセンチュアのような大手ITコンサルティング企業の業績悪化要因としては、企業のIT支出全般の減速、クライアントの予算凍結、競合との価格競争といった要因が一般的であり、地政学的イベントの直接的影響と断言するには、同社の決算説明会トランスクリプトやセグメント別業績データによる確認が必要です。「中東紛争の影響を直接受けた」というロイターの見出し表現の背景にある詳細な事実については、一次情報での確認を推奨します。

その上で言えることは、地政学リスクが企業の設備投資・IT支出判断に不確実性を与えるというメカニズム自体は実在するという点です。どの企業・セクターがその影響を受けやすいかを見極めることが、現局面での銘柄選別の実用的な視点のひとつとなります。

6月17日発表のFOMC(連邦公開市場委員会)声明および経済見通し(SEP)では、政策金利が全会一致で据え置かれました。FRBが示した2026年末のFF金利中央値は3.80%で、前回3月比で0.4ポイントの上方修正となります。0.25ポイントを1回の利下げ幅とすると約1.5〜2回分の利下げ期待後退に相当する修正です(「2回分」という表現はやや誇張気味であり、「約1.5回分」が厳密には近い)。

2026年末のPCEインフレ率(個人消費支出デフレーター)見通しは3.6%へと引き上げられており、声明はエネルギーを含む供給ショックがインフレを押し上げているとの認識を示したとされています。なおこれらのSEP詳細数値はFRBの公式資料に基づいていますが、前回比変化幅の解釈については公式SEP文書での直接確認を推奨します。

本日の市場で最も目を引くのは半導体ETF(SOXX)の大幅上昇です。過去7日間・30日間のトレンドも加速度的な上昇が続いており、本日もAppleのAIコスト発言がさらなる買い材料を提供しました。一方でダウ平均はわずかに下落しており、ナスダックとダウの方向性の分岐は少なくとも短期的には顕著です。ただし1日の分岐だけで「セクターローテーション確定」と結論づけるのは早計であり、この傾向が数週間単位で継続するかどうかの追跡が必要です。

リスクの観点から付け加えれば、30日間で30%近い上昇というペースは過去の半導体サイクルと比較しても急速です。2000年のドットコムバブル崩壊前夜や2021年の半導体ブームの過熱局面では、同様の短期急騰の後に30〜50%規模の調整が発生しています。現在のSOXXのバリュエーション(PER・PBR水準)が収益成長の実態と乖離していないかは、個別企業の決算シーズンが改めて問うことになるでしょう。

エネルギーセクター(XLE)は本日も下落しており、過去7日間でも下落トレンドが続いています。ホルムズ海峡の通航回復による供給懸念の後退が一因と考えられますが、他にも景気減速懸念やOPECの増産方針、ESGに関連した資金流出など複数の要因が重なっている可能性があり、地政学リスクの緩和だけで全てを説明するのは単純すぎるかもしれません。

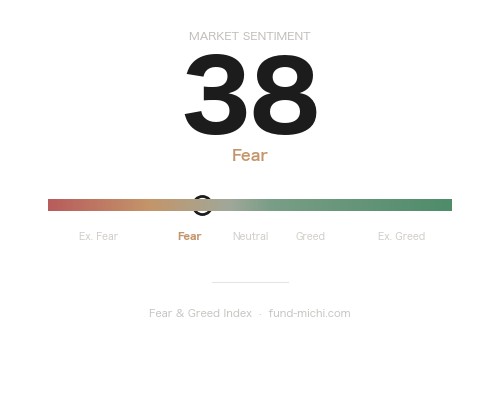

恐怖指数(VIX)は過去7日間で継続的に低下しており、投資家心理の回復が続いています。ただしVIXの低水準自体が逆張りのシグナルになりうる点は忘れてはなりません。過去の事例として2018年2月(VIXショック)や2020年2月(コロナ前)など、VIXが低水準に張り付いた直後に急騰した局面は複数あります。低いVIXは「安全」ではなく「油断」のサインとして機能することがあります。

小型株(IWM)も上昇しており、大型株との比較でリスク選好の維持が確認されます。ドル指数(UUP)は小幅上昇しており、一般的にドル高は金価格の抑制要因となるため、金の小幅下落はこの文脈で説明できます。

ビットコインは本日も軟調で、過去30日間では大幅な下落という中期的な弱トレンドが続いています。暗号資産に資金が還流していない点は、現在の資金フローの選択性を示す一つの指標ですが、この動きには暗号資産市場固有の要因——規制強化の動向、レバレッジポジションの整理、過去の大型取引所破綻に伴う返済圧力——も影響している可能性があり、株式市場のリスクオン・オフだけで解釈するのは表面的すぎます。

今回のFOMCが示した最も重要なメッセージはインフレ見通しの大幅上方修正です。2026年末のPCEインフレ率を3.6%と見込むことは、FRBが「インフレはまだ制御されていない」と認識していることを意味し、早期利下げへの期待を強く牽制しています。

現在の経済指標テーブルが示すFF金利(実効)3.63%は2026年5月時点の数値であり、FOMCが示した2026年末見通し3.80%とは別概念です(前者は実績、後者はSEPによる政策当局の見通し)。この2つを同列に論じると読者が混同しやすいため整理しておきます。

住宅ローン金利6.47%という高水準の実体経済への影響は具体的なデータで確認できます。全米不動産業者協会(NAR)のデータでは2024年以降の中古住宅販売は年率400万件前後という過去20年で最低水準付近に低迷しており、住宅ローン金利の高止まりが取引凍結(ロックイン効果)を生み出している構図は継続中です。「重荷は続くでしょう」という抽象的な感想ではなく、この種の数値が実体経済の体力を具体的に示しています。

米イラン合意が持続・深化すれば、エネルギー価格経由でインフレ圧力が和らぐ可能性はあります。ただしハメネイ師の「留保付き承認」、共和党内からの批判、そしてイスラエルの強い反発という三重の不確実性を踏まえれば、合意が安定的に機能するまでの道筋は平坦ではないとみるのが妥当でしょう。

半導体・AIセクターへの資金集中は継続しています。この上昇を支える実需ファクターとして、クラウド大手(Microsoft、Google、Amazon)の設備投資計画の拡大、エッジAIデバイス向けの次世代半導体需要、データセンターの電力インフラ投資などが挙げられます。これらは短期の株価変動ではなく、複数年にわたる構造的な需要ドライバーと考えられます。

一方で具体的なリスクとして以下を挙げます。第一にバリュエーションの過熱リスク:現在のSOXXの構成銘柄加重平均PERは概算で40〜50倍前後(市場環境により変動)とされており、同セクターが過去の調整局面(2022年のSOXX年間45%下落など)で経験した規模の調整が再来しうる。第二に金利との逆相関リスク:FF金利の高止まりが長期化した場合、高PER成長株のディスカウント率が上昇し、現在の株価水準の「割高感」が顕在化しやすくなる。第三に地政学リスクによるサプライチェーン再分断:台湾海峡情勢や対中半導体規制の強化が製造・調達に影響するシナリオも排除できません。

記事の「まとめ」として「AI・半導体の継続性を確認しながら、金利と地政学リスクへの備えを持つ」と述べるだけでは、読者にとって実用的な価値がありません。以下に、より具体的な検討軸を示します。

①合意破綻の早期シグナルを見る指標

②半導体セクターの「過熱度」をモニタリングする指標

③ヘッジ手段として現実的に検討できる選択肢

米イラン暫定合意は市場に一定の安心感を与えています。しかし議会批判・ハメネイ師の留保・イスラエルの強い反発という三重の構造的不確実性は、合意が「最低限の発効」から「実効性のある多国間合意」へ深化するまでの道のりの困難さを示しています。

FOMCがインフレ見通しを大幅に引き上げ、利下げ期待を後退させたことは、中長期の金融環境の設定として重要です。半導体・AIセクターへの資金集中は構造的な需要ドライバーに支えられている面がある一方、30日間で30%近い上昇というペースは過去のサイクルとの比較で点検が必要な速度感です。

投資判断においては「継続性を確認しながら備えを持つ」という抽象的な姿勢より、自分が保有するポジションに対して「合意が破綻した場合」「半導体が20%調整した場合」「FF金利が来年末に4%を超えた場合」という具体的なシナリオで損益のシミュレーションができているかを問う方が、実務的に有益です。現在の市場はシナリオの楽観的な端に多くの資金が集まっており、それ自体がリスクの非対称性を高めているとも考えられます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.49% | 2026年6月17日 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 実質GDP(年率換算) | 31,819億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.47% | 2026年6月18日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

※FF金利(実効)3.63%は2026年5月時点の実績値です。本文中に登場するFOMCの「2026年末FF金利中央値3.80%」はSEP(経済見通し)による政策当局の見通し値であり、別概念です。混同にご注意ください。

昨晩の値動きを受けて、次の基準価格更新では為替の動きも加味しつつ、おおよそ17万円ほどの評価額増加になりそうです。SPYが約+0.78%、QQQに至っては+2.51%という強い数字で、半導体セクター単日+6.62%という派手な動きも重なり、市場全体がリスクオンの色合いを帯びた一日でした。

ただ、こういった急騰の日こそ、自分が何のためにS&P500に積み立てているかを改めて確認したくなります。米イランの暫定合意の実効性、FOMCのインフレ見通し修正、そして半導体の急騰がAI需要の本物の再加速なのか単なるポジション巻き戻しなのか——どれも「答え合わせ」には時間がかかるテーマです。今日上がった分が明日消えることもあれば、このまま新たなステージへの足がかりになることもある。どちらに転んでも積立を止める理由にはならないので、淡々と次の買い付け日を待ちます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。