イラン危機で原油急騰——「戦争インフレ」がFRBと欧州経済に与える影響

エクラ

投資信託の道しるべ

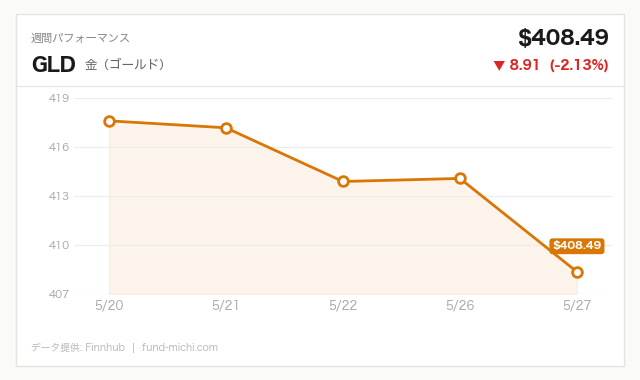

金が本日最大の上昇率+1.05%を記録。ドル安・地政学リスクを背景に安全資産への資金流入が加速しており、ポートフォリオ防衛の観点から目が離せない局面に突入。

米国とイランが60日間の停戦延長で基本合意に達したとの報道を受け、5月29日のS&P500とナスダックは揃って史上最高値を更新する場面を見せました。しかし同日発表されたFRBが最も重視するインフレ指標・PCE(個人消費支出デフレーター)は前年比3.8%と2023年5月以来の高水準を記録しており、投資家は複雑な立場に置かれています。

本記事では、地政学リスクの変化とインフレ指標の悪化という相反するシグナルを、単なるニュース解説に留まらず、FRBのダブルマンデートの機能的制約、エネルギー安全保障と金融政策の相克、PCEの構成要素別の「インフレの質」という構造的視点から分析します。

Reutersの報道によると、米国とイランの交渉担当者が60日間の停戦延長に関する覚書(MOU)で基本的な合意に達しました。ただし発効にはトランプ大統領の最終承認が必要であり、さらに以下の点が今後の不確実性として残ります。

なお、米財務長官ベッセント氏はイラン航空会社に対する着陸・給油・航空券販売アクセスを遮断する追加制裁措置を表明しており、停戦交渉と並行して圧力強化が続いている点も見落とせません。

過去の事例を参照すれば、2018年にトランプ政権がイラン核合意(JCPOA)から一方的に離脱したように、外交合意が突然反故にされるリスクは現実的に存在します。「基本合意」という曖昧な段階を過度に楽観視することには注意が必要でしょう。

4月のPCEが前年比3.8%(コアPCEは3.3%)と、2023年5月以来の高水準に達しました(出所:Benzinga、BLS公開データ)。この数字を正しく解釈するには、構成要素の分解が不可欠です。

PCE上昇の主因はホルムズ海峡危機を背景としたエネルギー価格の急騰であり、これは原則として「一時的」な押し上げ要因です。しかし懸念すべきはコアPCE(エネルギー・食品を除く)が3.3%と依然として高水準にある点で、これはサービスインフレや住居費など粘着性の高いカテゴリーが底堅いことを示唆しています。

FRBが特に注視する「スーパーコアPCE」(住居費を除くコアサービス)の動向は、単なる数字の見出しより政策判断に直結する指標です。エネルギー価格が下落したとしても、サービスインフレが高止まりすれば、FRBが目標とする2%への回帰は時間を要するとも考えられます。

また、Q1のGDP成長率が年率換算1.6%へ下方修正されたことも重要です。ただし、「スタグフレーション」という言葉の使用には慎重であるべきです。スタグフレーションは一般的に「景気後退+持続的な高インフレ」を指しますが、現状は成長鈍化(ゼロ成長でも景気後退でもない)とインフレ高止まりの並走であり、より正確には「低成長高インフレ環境」と表現する方が実態に即しているかもしれません。ただし、成長がさらに鈍化した場合、真のスタグフレーションへ移行するリスクは念頭に置く必要があります。

Reutersは、米バトンルージュからオーストラリア・メルボルンに至るジェット燃料の貿易ルートがイラン情勢の影響で大幅に変化していると伝えました。ホルムズ海峡の通過リスク上昇により、代替ルートや代替産地からの調達コストが急増しています。

これは単なる一時的なコスト増ではなく、エネルギーサプライチェーンの構造的再編を意味する可能性があります。航空会社がヘッジ戦略を見直し、長期燃料調達契約を締結し直すコスト、あるいは保険コストの上昇は、たとえ停戦が成立したとしても短期間では元に戻りにくい性質を持ちます。長期的な航空運賃の押し上げ圧力として、PCEのサービス部門に波及するリスクも考慮すべきでしょう。

Benzingaの報道によると、JPモルガンがAI投資の焦点はNvidiaやマイクロソフトなどの大型インフラ銘柄から、エンタープライズ自動化や業務効率化を手がけるソフトウェア企業へと移行しつつあるとの見解を示しました。

ただし、この見解を受け取る際には一点留意が必要です。JPモルガンのような大手金融機関は、自社の投資銀行業務やファンド運用において、特定セクターへの資金誘導を通じて利益を得るインセンティブを持っています。分析の妥当性を認めつつも、独立した複数のリサーチソースと照合することが望ましいでしょう。

仮にこの見立てが正しいとすれば、AIブームの「第2ステージ」としてインフラ投資フェーズから実用化・収益化フェーズへの移行が進んでいることを意味し、関連ETFのセクター配分を見直す際の参考視点となりえます。

本日の市場全体を俯瞰すると、株式は緩やかな上昇を維持し、VIX(恐怖指数)も低下しました。表面的にはリスクオンの地合いが継続しているように見えます。

しかし重要なのは、金(Gold)が同日に1%超の上昇を見せている点です。金の上昇はリスクオフ資産への需要増加を示すシグナルとも読めます。株高と金高が同時進行する局面は、「インフレヘッジ需要」と「リスクオン」が混在する複雑な市場心理を反映している可能性があります。「停戦合意を好感した純粋なリスクオン」と単純に断言するのは慎重であるべきでしょう。

なお、VIX関連ETFの下落については一点補足が必要です。VIX ETFはコンタンゴ(先物の期近より期先が高い状態)による構造的な価値の減衰という特性を持っており、VIX ETFの下落トレンドをそのままリスク後退の証拠とするには注意が必要です。

ドル指数(DXY)は本日わずかに下落しており、過去数週間もほぼ横ばいの状態が続いています。ドル安は輸入物価を押し上げる方向に作用するため、PCEへの間接的な上昇圧力ともなりえます。

原油(WTI)は停戦合意の報道を受けて1バレル130ドル台でほぼ横ばいを維持しており、直近の急落からの底打ちが進んでいます。エネルギーセクターも同様に下落トレンドが一服した状態です。ただし、停戦が正式に発効するまでは、エネルギー価格は引き続き地政学ニュースに対して高感度な状態が続くとみられます。

半導体セクター(SOXX)は本日もS&P500を上回る上昇率を記録しており、直近で急騰トレンドが続いています(具体的な累積騰落率については、ブルームバーグやファクトセットなど個別のデータ端末でご確認ください。本稿では当日データのみ確認済みです)。

Seeking Alphaなどでは「半導体が短期間に急上昇しており、一部ではアナリストの目標株価を超えて上昇している」との指摘もあります。JPモルガンがAI投資のフォーカスをソフトウェア系に移すべきとの見方を示したことも踏まえると、半導体一極集中から次の受け皿への資金分散が始まりつつある可能性はあるとも考えられますが、その転換が実際に起きているかどうかはデータで継続確認が必要です。

ビットコインは本日前日比で下落しており、下落トレンドが続いています。興味深いのは、株式が上昇する一方でビットコインが下落しているという乖離です。両者は同じ「リスク資産」のカテゴリーに括られることが多いですが、この乖離にはいくつかの解釈があります。

一つには、実質金利(名目金利からインフレ期待を引いた値)が上昇する局面では、インカムを生まないビットコインには特に下押し圧力がかかりやすい、という構造的な説明です。米国10年債利回りが4.48%という高水準を維持している点がその裏付けとなりえます。ただし、株式と暗号資産の短期的な方向性の乖離は日常的に発生するものでもあり、この解釈が正しいかどうかは今後の動向を見て判断すべきでしょう。

FRBは「物価安定」と「最大雇用」という2つの使命(ダブルマンデート)を持ちます。今回のPCE3.8%とGDP成長率1.6%という組み合わせは、この2つの使命が真っ向から対立する状況を作り出しています。

インフレを抑制しようとすれば利上げが必要ですが、成長が鈍化している局面での利上げは景気後退を招くリスクを高めます。一方、景気を支援しようとして利下げに踏み切れば、3.8%というインフレをさらに加速させる懸念があります。現在のFF金利3.64%という水準の長期化、あるいは状況次第では再度の利上げというシナリオも、現時点では完全に否定できません。

利上げに転じた場合のリスクの非対称性も考慮する必要があります。仮にFRBがFF金利を0.5%引き上げた場合、金利上昇に敏感な住宅市場ではすでに30年固定ローン金利が6.53%という高水準にあり、住宅購入需要のさらなる冷え込みが見込まれます。また、投資適格社債を大量に抱える企業の借り換えコスト上昇も、企業収益への下押し圧力となりえます。「注意が必要」という表現で済む話ではなく、具体的なダウンサイドとして念頭に置くべき問題です。

本記事で見落としてはならないのが、財政問題です。米国は財政赤字の拡大が続いており、国債の新規発行が増加する中で需給悪化が長期金利を下支えする(下がりにくくする)構造的な圧力として機能しています。

FRBが利下げに転じても、財政赤字による国債増発が長期金利の低下を阻む構造が続くならば、実体経済への利下げ効果は限定的にとどまる可能性があります。短期のFF金利と長期の10年債利回りが乖離して推移するシナリオ(イールドカーブの変形)は、政策の有効性そのものへの疑問につながります。

楽観シナリオ(停戦が正式発効し定着した場合): ホルムズ海峡の緊張が緩和されれば、エネルギー価格は下落局面に入る可能性があります。PCEのエネルギー寄与分が剥落し、総合PCEが3%台前半まで低下するなら、FRBには年後半の緩やかな利下げ余地が生まれるかもしれません。ただし、コアPCEの粘着性やサービスインフレが残存する場合、利下げ幅は市場が期待するほど大きくならないとも考えられます。

悲観シナリオ(停戦が崩壊、または制裁強化により再び緊張が高まった場合): エネルギー価格が再び上昇に転じれば、PCEへの上昇圧力が再加速します。GDP成長率がさらに鈍化する中でインフレが高止まりするならば、FRBの政策的手詰まりはより深刻になります。この場合、VIXの急上昇や株式市場の調整が現実的なリスクシナリオとなります。

現時点ではどちらのシナリオの確率が高いかを断言する根拠はありませんが、悲観シナリオが現実化した場合のダウンサイドが楽観シナリオのアップサイドより大きいという非対称性は、ポートフォリオ管理において意識しておく価値があります。

米国のインフレ長期化がFF金利の高止まりをもたらすならば、日米金利差の縮小は遅れる公算が高く、引き続き円安圧力が持続する可能性があります。ただしここで重要なのは、円安が「追い風」か「逆風」かは投資家のポジションと目的によって異なる点です。

今後数週間から数ヶ月にわたって注目すべき主要指標と、その意味合いを整理します。

| 注目指標 | 何を示すか | チェックのタイミング |

|---|---|---|

| 5月PCE(次回発表) | エネルギー剥落後のコアインフレの粘着性 | 6月下旬 |

| FOMC声明・議事録 | 利上げ再開リスクへの警戒度 | 次回会合後 |

| スーパーコアPCE | サービスインフレの根強さ | PCE発表ごと |

| 米国10年債利回り | 財政需給・インフレ期待の市場評価 | 日次 |

| ホルムズ海峡通過量データ | 地政学リスクの実態把握 | 週次(EIA等) |

| 原油在庫(EIA週報) | エネルギー価格の需給動向 | 毎週水曜 |

本日の市場は「停戦延長合意」と「PCE3.8%」という相反するシグナルの交錯を経て、表面的にはリスクオンの地合いを保ちました。しかし本稿が強調したいのは、この2つのシグナルが単なる短期的なノイズではなく、より深い構造的問題の表れである点です。

FRBのダブルマンデートが機能的な制約に直面していること、財政赤字が長期金利を高止まりさせる構造的圧力として機能していること、そしてエネルギーサプライチェーンの地政学的再編がサービスインフレを通じてPCEに粘着的に波及しうること——これらは今日の株価が上がったか下がったかという話を超えて、6ヶ月後・1年後の投資環境を規定する変数です。

短期的な相場変動の追跡と同時に、これらの構造的変数を定期的に確認する習慣が、中長期的な投資判断の精度を高める上で重要だと考えます。

| 指標名 | 最新値 | 基準日 | 参考:過去の水準 |

|---|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 | 2024年初頭は5.3%台 |

| 米国10年債利回り | 4.48% | 2026年5月27日 | コロナ禍2020年は0.6%台 |

| 失業率 | 4.30% | 2026年4月 | 歴史的低水準4%前後を推移 |

| 30年固定住宅ローン金利 | 6.53% | 2026年5月28日 | 2021年初頭は2.7%台 |

| ケース・シラー住宅価格指数 | 331.27ポイント | 2026年3月 | 2020年初頭は約220ポイント |

| PCE(総合) | 3.8% | 2026年4月 | FRB目標は2.0% |

| コアPCE | 3.3% | 2026年4月 | 2023年5月以来の高水準 |

| Q1 GDP成長率(改定値) | 年率1.6% | 2026年第1四半期 | 2025年通年平均は2.1% |

昨晩の値動きを受けて、為替の動きも加味しながら試算すると、次の基準価格更新では評価額が約7万円ほど増える見込みです。SPY・QQQともに小幅ながらしっかりプラスで終えた一日でした。

PCEが3.8%という数字を目にしても、正直なところ「またか」という感覚に近いものがあります。停戦延長の報を受けてリスクオンが進む一方で、インフレ再加速への警戒から金が買われるという、今の市場の複雑な地合いをよく表した一日だったように思います。こういった局面で防衛資産への関心が高まるのは理解できますが、私自身はS&P500への積立という軸をそのまま回し続けるだけです。相場が何を示していようと、毎月の積立が淡々と続いていることのほうが、長い目で見ればずっと大切な事実だと改めて感じています。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。