米イラン情勢が原油・航空・半導体に与える影響を解説

エクラ

投資信託の道しるべ

原油が+2.62%急騰。FF金利3.63%・CPI高止まりの中、エネルギー価格の再上昇はFRBの利下げシナリオを直撃しかねない局面に突入。

中東での軍事衝突が「遠い地域の問題」から、世界経済に具体的な数字を刻む段階へと移行しつつあります。欧州委員会はイラン関連の軍事衝突に起因するエネルギー価格高騰によって、EU全体で最大130万人の雇用が失われる可能性があると試算を公表しました(出典:欧州委員会プレスリリース、2026年6月)。WTIが1バレル140ドル台という高水準で推移するなか、米国市場ではエネルギー株と半導体株が上昇する一方、ダウ・小型株・暗号資産が下落するセクター二極化が続いています。

本記事では「戦争インフレ」という現象の定義とメカニズムを整理したうえで、欧州経済への波及という新しい局面を分析します。停戦の可能性や反証シナリオも含め、できる限り多角的な視点を提示することを心がけます。

まず本記事で使う「戦争インフレ」という概念を定義しておきます。これは軍事衝突が供給制約・輸送コスト上昇・リスクプレミアムの累積を通じて物価を押し上げる現象を指します。歴史的な比較事例として参照されるのは、1990〜91年の湾岸戦争時のWTI急騰(約40ドルから一時28ドルへの乱高下)や、2003年のイラク戦争前後の供給不安です。ただし、現在の状況とこれらの事例を単純に重ねることには慎重さが必要です。当時と現在では、米国のシェールオイル生産能力・OPEC+の構造・LNGインフラの整備状況がいずれも大きく異なるからです。

「戦争インフレ」の波及経路は主に三つに整理できます。第一に、ホルムズ海峡など主要輸送ルートの通行リスクが上昇することによる原油・天然ガスの供給制約。第二に、輸入コストの上昇が製造業のマージンを圧迫し、エネルギー集約型産業の競争力を奪う「コストプッシュ型」の圧力。第三に、地政学リスクプレミアムが金融市場全体に波及し、企業の設備投資判断を慎重化させる「不確実性コスト」です。現在の欧州が直面しているのは、この三つが同時並行で進行しているとも考えられます。

欧州委員会は、イランをめぐる軍事衝突に起因するエネルギー価格高騰によって、EU全体で最大130万人の雇用が失われる可能性があるとの試算を公表しました。この試算は、エネルギー価格高騰が製造業の稼働率低下と輸出競争力の喪失を通じて雇用に波及するシナリオを前提としています。

ユーロ圏の5月のビジネス活動は萎縮傾向を示しており、第2四半期(4〜6月期)のGDPがマイナス成長に転じるとの予測も複数のアナリストから浮上しています。エネルギー面では、欧州はウクライナ侵攻後にパイプラインガスへの依存を大幅に低下させ、LNG輸入を急速に拡大させてきましたが、ロシア産エネルギーからの代替コストはいまだ欧州産業のコスト構造に重くのしかかっています。ここに中東発の供給不安が重なっている点が、今回の局面の難しさとも言えます。

ただし、欧州委員会の試算には異論もあり得ます。「130万人」という数字はエネルギー高騰が持続するシナリオを想定したものであり、停戦や原油価格の急落が実現した場合は、この数字は大幅に縮小する可能性があります。試算モデルの前提条件の開示が限られているという点も留意が必要です。

米国が仲介した停戦合意の枠組みが揺らいでいます。レバノンのヘズボラがイスラエルに向けてロケット弾を発射し、停戦の実効性を試す行動に出ました。イランの外相は自国軍による攻撃を「自衛」と位置づけ、敵対行為に対して「即座かつ決定的な対応を取る」と警告しています。

この動きは、たとえ暫定的な停戦合意が文書として成立したとしても、現場レベルでの武力行使が継続するリスクを示しています。地政学的緊張の持続は、ホルムズ海峡を通じた原油輸送の不確実性を長期化させる要因になるとも考えられます。

トランプ大統領は、イランが核兵器を保有しないことに同意したと述べました。一方で同大統領がネタニヤフ首相を電話会談で「クレイジー」と呼んだことを自ら認めるなど、外交の舞台裏での確執も表面化しています。

外交における発言と実態の乖離は、歴史上しばしば見られます。「同意した」という発言が拘束力のある合意に基づくものなのか、条件付きの意向表明にとどまるのかは、現時点では判断が難しい状況です。ロイターは、今回の紛争が「イランがダメージを受けながらも屈服しない形の暫定合意」で収束する可能性を報じており、中東情勢の不透明感は当面続くと見ておくのが現実的でしょう。

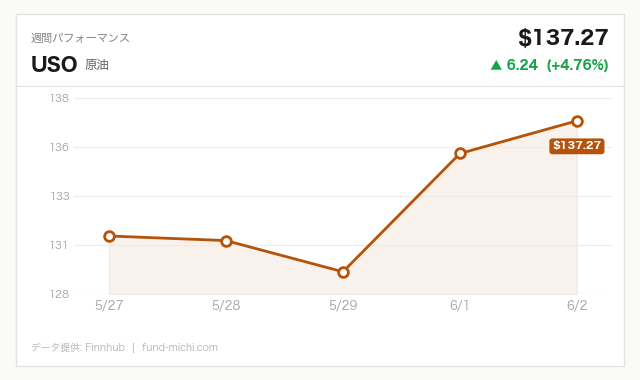

EIA(米エネルギー情報局)の週次報告によると、輸出の堅調さと精製需要の高まりを背景に、米国の原油在庫が減少しました。この報告がWTIの上昇を後押しした面があります。

Supply Analystをはじめとした複数のコモディティアナリストは、仮に今後数週間以内に停戦合意が成立したとしても、ホルムズ海峡の通航リスクが完全に解消されるまでには数カ月単位の時間がかかる可能性があると指摘しています(SeekingAlphaの分析を参照)。海峡の安全保障環境が回復しなければ、保険料の高止まりとタンカー運航コストの上昇が続くためです。もっとも、停戦の速度と内容次第では原油価格が予想より早く調整する反証シナリオも排除はできません。

映画「マネー・ショート」でも知られる投資家マイケル・バリーが、SOXXのショートポジション(空売り)を維持しつつ、2026年の半導体ラリーが2000年のドットコムバブル崩壊前夜と酷似していると警告したことが報じられています(Benzinga、2026年6月)。SOXXは過去30日間で40%超という急騰を記録しており、この数字は市場関係者の間でも警戒感を呼んでいます。

一方で、2000年のバブル崩壊の主因の一つは「収益を伴わない成長期待」への過剰な資金流入でした。現在のAI・半導体関連企業の多くが実際の収益成長を伴っていることは事実であり、単純な比較には慎重さが求められます。ただし、それ自体が「今回は違う」という楽観論の根拠になるわけでもありません。バリーの警告を「外れた予測者の繰り言」と片付けるのは危険であり、ポジションサイズの管理や利確ラインの設定を考える材料として真剣に受け止めるべきとも言えます。

本日の市場を俯瞰すると、ダウ平均の下落が最も目立ち、S&P500も下落した一方、NASDAQの下げは相対的に限定的でした。この差は、AI・半導体関連の大型テクノロジー株が指数の下落を緩和している構図を示しています。フィラデルフィア半導体指数(SOX)は本日も上昇しており、正確には約1.8%の上昇と記しておきます。

小型株を示すラッセル2000が1%超下落していることは、投資家が広範な「リスクオン」ではなく、「AI・半導体への選別的なリスクテイク」にとどまっていることを示唆しています。ダウという景気循環株・伝統的大型株から資金が流出し、特定セクターに集中するセクターローテーションが読み取れます。

WTI原油は本日2.62%上昇し、140ドル台後半で推移しています(EIA発表値・本日終値ベース)。EIAの在庫減少報告がこれを後押ししました。エネルギーETF(XLE)も上昇しており、エネルギー関連株への資金流入が続いています。

この構造を支えているのは、ヘズボラの攻撃継続やイランの強硬姿勢といった地政学的要因です。ただし、停戦交渉の進展や米国のシェール増産加速、あるいはOPEC+による緊急増産といった要因が重なれば、エネルギー株への資金流入が逆流するシナリオも十分考えられます。エネルギー株の上昇を「確定したトレンド」として過信することには注意が必要です。

金は約1%の下落となりました。通常、地政学リスクの高まりは金の上昇要因として機能しますが、現在はドル指数(DXY)の上昇が金の重荷になっているとも考えられます。また、資金がエネルギーコモディティや半導体株に集中して流れており、「地政学リスクヘッジの受け皿」がエネルギー関連資産にシフトしている可能性もあります。ただしこれは仮説であり、断定はできません。

ビットコインは3%超の下落となっており、過去7日間・30日間ともに下落トレンドが続いています。暗号資産はリスクオフ局面で売られやすいという傾向が、今回も確認されている状況です。

VIX(恐怖指数)は本日わずかに上昇しており(+0.26%)、大きなパニックは発生していません。ただしVIXは現在進行中のリスクではなくオプション市場が織り込む近未来の予想変動率を示す指標であり、「低VIX=安全」という解釈は禁物です。過去にも、VIXが低水準にあった時期に大きな相場変動が起きた事例(2018年2月のボラティリティショック等)があります。

欧州委員会のGDP収縮予測が現実となった場合、米国企業の欧州向け輸出・収益への悪影響を通じて米国株市場への下押し圧力が生じる可能性があります。ユーロ安・ドル高が進めば、欧州現地法人の収益をドル換算した際の目減りも無視できません。DXY(ドル指数)が上昇傾向にある現在の環境は、米国多国籍企業の収益の質という観点からも注視が必要です。

「戦争インフレ」が持続する場合、中央銀行の政策対応は難しい局面を迎えるとも考えられます。エネルギー価格起源のコストプッシュインフレに対して利上げで対応することは、景気後退リスクを高める危険性があります(スタグフレーション的状況)。現在のFF金利(実効)は3.63%(2026年5月)、10年債利回りは4.46%(2026年6月2日)という水準にあり、FRBには利上げ余地があるとも言えますが、その行使が景気を冷やすジレンマを抱えています。現時点では利上げ再開を示唆する公式シグナルは出ていませんが、CPI動向(現在332.41ポイント、2026年4月)を踏まえ、今後の金融政策の方向性を見極めることが重要です。

今後の展開を読む際、以下のシナリオ分岐が重要とも考えられます。

シナリオA(緊張長期化):ヘズボラの攻撃継続やイランの核交渉拒否が続く場合、WTIが150ドルに接近するとの見方もあります。その場合、欧州PMIのさらなる低下と、Fed・ECBによる政策ジレンマが深刻化するリスクがあります。

シナリオB(外交的収束):トランプ政権仲介の暫定停戦が数週間〜数カ月以内に実質化すれば、WTIは110〜120ドル台への調整が想定されます。ただし前述の通り、ホルムズ海峡の通行リスク解消には時間を要するため、原油価格の急落は限定的になる可能性もあります。

シナリオC(市場サプライズ):バリー警告が的中して半導体株が急落した場合、NASDAQの下支え要因が失われ、市場全体の下落が加速するリスクがあります。この場合、安全資産としての金への資金回帰が再評価されるかもしれません。

原油高が長期化した場合、日本の輸入コストへの波及は無視できません。過去の事例として、2022年のロシア・ウクライナ紛争時には円安と資源高が重なり、日本のエネルギー輸入額が年間換算で約30〜40兆円規模に膨らむ試算が政府内で議論されました(経済産業省参考資料)。現在も円安基調が続いている場合、同様の構図が再現されるリスクがあります。エネルギー関連の為替ヘッジや、エネルギーコスト転嫁力の高い企業への注目は、個人投資家が検討できる視点の一つとも言えます。ただし、これは特定銘柄の推奨ではなく、あくまでリスク管理上の観点として提示しています。

今回の市場と情勢から読み取れる核心は、「戦争インフレ」が欧州の雇用という形で可視化され始めたことです。欧州委員会による130万人雇用リスクの試算は、中東の軍事衝突がエネルギーコストを通じて先進国経済の雇用・成長に直接影響を与えうることを改めて示しました。

米国市場では、AI・半導体への選別的な資金集中とダウ・小型株・暗号資産からの流出という二極化が続いています。マイケル・バリーの警告が示すように、SOXXの急騰は機会であると同時に真剣に検討すべきリスクでもあります。加えて、欧州経済の悪化・ドル高による多国籍企業収益への圧力・金融政策のジレンマという複数の下押し要因が重層的に存在しており、これらを視野に入れたポートフォリオ管理が求められます。

停戦の進展・原油在庫の動向・ECBとFRBの金融政策シグナル——この三つを軸に、今後の展開を継続的に確認していくことが重要です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.46% | 2026年6月2日 |

| CPI(消費者物価指数、全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 実質GDP(年率換算) | 31,819億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.53% | 2026年5月28日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

各指標と今回のテーマとの接点: FF金利3.63%・10年債4.46%という水準は、FRBが利上げを再開する際の「余地」と「コスト」を示しています。CPI(332.41ポイント)は依然として高水準にあり、エネルギー価格高騰が輸入インフレとして国内物価に波及するリスクを測る基準として参照できます。失業率4.30%は労働市場のタイト感を示しており、スタグフレーション的状況に移行した場合の耐性を考えるうえでの基準値です。住宅ローン金利6.53%は家計の可処分所得に直接影響する指標であり、エネルギー価格上昇との複合的な家計圧迫を考えるうえでも重要です。

昨晩の値動きを受けて、次回の基準価格更新では為替の動きも含めておよそ5万円ほどの評価額減少になりそうです。S&P500が-0.70%、NASDAQ100が-0.26%と小幅に下げた一日でしたが、含み益は+44%超の水準をキープしており、正直なところ数字を見てもほとんど動揺はありません。

それよりも気になるのは、本日の記事でも取り上げたイラン情勢を震源とする原油の急騰です。エネルギー価格の再上昇がCPI高止まりと重なれば、市場が期待する利下げシナリオが後退し、株式市場への逆風になりかねない——そういう構造的な懸念はしっかり頭に置いておきたいところです。ただ、「だから売る」という発想は自分の運用スタイルにはなく、こういう地政学リスクが燻るときほど、積立の淡々とした継続が自分の判断を守ってくれると感じています。戦争インフレという言葉が現実感を帯びてきた今日この頃ですが、コツコツ続けるだけです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。