中東緊張で原油急騰、株安の影響と日本の家計への波及

エクラ

投資信託の道しるべ

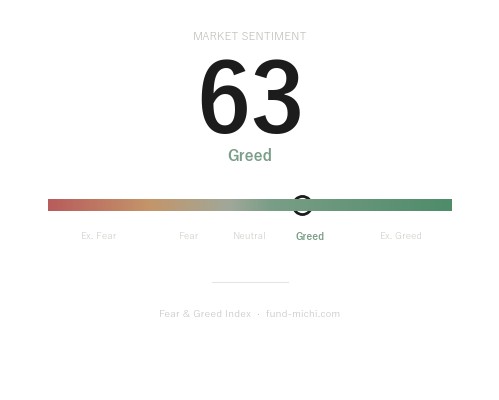

市場心理は「強欲」圏へ—Fear & Greedが63を示す今、楽観ムードが漂う一方で急反転リスクが静かに膨らんでいる。

米国とイランの緊張が続くなか、トランプ大統領はホルムズ海峡の開放を巡って中国の習近平国家主席に働きかけを試みました。トランプ大統領は「習近平もホルムズ海峡はオープンであるべきだと同意した」と述べましたが、Reutersの報道によれば、中国が実際に圧力をかける兆しは一切見られないとのことです。

しかしここで重要なのは「なぜ中国は動かないのか」という構造的な問いです。中国はイランの最大の原油輸出先であり、米国の対イラン制裁下においても独自のルートでイラン産原油を輸入し続けているとされています。中国のイラン産原油輸入量は公式統計上「ゼロ」とされていますが、調査会社Kpler等のタンカー追跡データによれば、2023年以降も相当量が流入し続けているとみられています。一帯一路構想においてもイランは重要な接点であり、中国がホルムズ問題で米国に協力することは、自国のエネルギー安全保障と外交的利益に直接矛盾します。「中国という壁」が生まれているのは偶然ではなく、この利害構造の必然的な帰結と考えられます。

こうした構造的背景を踏まえれば、米国の「最大圧力」外交が中国を動かすことには根本的な限界があり、ホルムズ問題の外交的解決は少なくとも短中期では期待しにくい状況です。本記事では、この情勢が示す中長期的な国際秩序の変容と、日本の個人投資家が参照すべき中長期シナリオを考察します。

Reutersのタイトル「Pageantry over policy: Takeaways from Trump’s China trip」が象徴するように、今回のトランプ訪中は外交的儀礼の側面が強いとの見方が報道ベースでは優勢です。米国が国連安全保障理事会にホルムズ海峡に関する決議案を提出したことに対し、中国の国連大使はこれを公式に批判しました。

訪中が「儀礼的な外交」に終わったとされる背景には、上述の中国・イラン間のエネルギー利害に加え、米中間の半導体規制・台湾問題・南シナ海における対立が解消されていないという多層的な構造があります。表面上の対話と実質的な利害対立の乖離は、今後も継続すると考えられます。

Reutersは「Rising diesel costs from Iran war strain US school budgets」と題する記事で、ディーゼル燃料コストの上昇が米国の地方学校予算を圧迫している実態を報じました。「イラン戦争」というReutersの表現が実際の交戦状態を指すのか、緊張状態を表したものかについては元記事の詳細から判断が難しい部分があります。ただ重要なのは、エネルギー価格の上昇が金融市場にとどまらず、教育や公共サービスといった実体経済の末端にまで波及しつつあるという事実です。

もっとも、一事例をもって「エネルギー価格が全米の公共財政を直撃している」と一般化することは慎むべきです。米国には州・学区レベルの燃料費補助制度や予算編成の裁量幅が存在しており、影響の大きさは地域差があります。それでも、この種の事例が報道されること自体、エネルギーコスト高止まりへの社会的感度が高まっているシグナルとして読み取れます。

米司法省はイラン支援の民兵組織による米国・欧州でのテロ計画に関与したとして、イラク人男性を起訴したとReutersが報じました。起訴事実が直接的に市場を動かすわけではありませんが、こうした事案の蓄積は米政府のイラン政策を硬化させ、外交的解決の窓口を狭める方向に作用しうる点で、地政学リスクの長期化要因として位置づけられます。

Reutersは「Yields surge to one-year high as oil prices and inflation data rattle markets」と報じており、原油価格の上昇とインフレデータが市場を揺るがし、米国債利回りが1年ぶりの高水準に急上昇したとしています。インフレへの懸念とFRBの利下げ余地縮小が意識され始めており、債券・株式市場双方への圧力となっています。ドル指数(DXY)の動向も注目されており、利回り上昇局面でのドル高は新興国通貨や商品市場に対して逆風として作用しうる点も見逃せません。

イスラエルとレバノンは停戦期間を45日間延長することで合意しました(Reuters報道)。ワシントンでの交渉が奏功した形であり、部分的な安定化として一定のポジティブ材料ではあります。ただし、この停戦はイランを軸とした広域的な地政学構造を変えるものではなく、「中東情勢の安定化」と解釈するのは早計です。レバノン南部のヒズボラが依然としてイランの支援下にある現状では、停戦の延長は一時的な緊張緩和にとどまる可能性が高いと考えられます。

過去30日間で半導体ETF(SOXX)が大幅に上昇しているとされる数値については、提供データの計算期間・ベンチマーク定義等の詳細を独立して検証できていないため、参考値として扱ってください。仮に大幅な回復が事実であるならば、4月初旬の関税ショックからの急反発と米中貿易協議の進展期待が主な要因の一つと考えられますが、市場上昇の原動力を単一要因に帰属させることは分析の粗雑さにつながります。ショートカバーやアルゴリズム取引による需給要因、センチメントの修復なども複合的に絡んでいると見るべきです。

7日間のトレンドでは上昇ペースが鈍化しており、30日間の急騰後の過熱感と地政学リスクの未解消が相互に作用している局面と考えられます。

エネルギーセクター(XLE)にはイラン情勢によるホルムズ海峡の供給懸念を背景とした資金流入が見られます。ただし、原油高が長期化した場合に見落とされがちな反論として、OPEC+の増産対応があります。サウジアラビアをはじめとするOPECメンバーが価格高騰を受けて増産に踏み切れば、供給懸念は部分的に緩和される可能性があります。また原油高が製造業・輸送業・一般消費者へのコスト転嫁を進め、インフレの高止まりを通じて株式市場全体の重荷となるシナリオも同時に考慮する必要があります。

金(GLD)は直近7日間で軟調に推移しているとされています。通常、地政学リスク高まりの局面では安全資産として金が買われますが、今回は債券利回りが1年ぶりの高水準へ急上昇したことで、インカムゲインのない金から利回りを求める資金が移動したとも考えられます。

ただし、この解釈には留保が必要です。機関投資家の実際のファンドフローデータや先物ポジション(COT報告など)を確認せずに「金から債券へ資金が移動した」と断言するのは推測の域を出ません。ドル高が金価格を押し下げているという解釈も並立しており、単純な一方向の因果関係として見るべきではないでしょう。

小型株ETF(IWM)が大型株(SPY)を直近でアンダーパフォームしているとされる点は注目に値します。小型株は国内景気への感応度が高く、この乖離は「大型株・ハイテクへの集中投資は続くが、景気先行きへの懸念は払拭されていない」という二極化した市場心理を反映している可能性があります。ただし、この種のセクター間乖離は季節性や個別企業の決算要因によっても生じるため、単独で景気見通しを判断する材料とするには慎重さが必要です。

単に「長期化リスク」を連呼するだけでは分析になりません。以下に、現実的な三つのシナリオとその発現条件・市場への含意を整理します。

発現条件:米・イランが間接交渉を通じて核合意の枠組みを再構築し、制裁の段階的緩和が進む。欧州・カタール等が仲介役を担う。

市場への含意:原油価格の下落(供給増加期待)、インフレ圧力の緩和、FRBの利下げ余地の回復、ハイテク株・成長株にとってはプラス。エネルギーセクターは利益が縮小する方向。ドル指数はやや弱含みとなりうる。

現状での評価:可能性は否定できないが、イラン国内の強硬派勢力、米国内の政治的制約、イスラエルの反対圧力を考慮すると、短中期での実現は容易ではないと考えられます。

発現条件:外交交渉が断続的に続くが実質的な進展がなく、ホルムズ海峡の緊張が「新常態」として定着する。

市場への含意:原油価格は高止まり、インフレ圧力が持続、FRBの政策余地が縮小。「インフレ→利上げ長期化観測→債券利回り上昇」の連鎖が続き、PERの高いグロース株には逆風。エネルギーセクター・インフレ連動資産(TIPS等)は相対的に底堅い展開が続きうる。

現状での評価:現時点では最も蓋然性が高いシナリオと考えられますが、「蓋然性が高い」ことと「確実」は異なります。

発現条件:イランがホルムズ海峡での航行妨害を再開、または米軍とイラン革命防衛隊が直接衝突に至る。

市場への含意:原油価格の急騰(バレル100ドル超も視野)、VIXの急上昇、株式市場の急落。金・原油・エネルギー株は一時的に大幅上昇するが、景気後退懸念が強まれば最終的には全資産クラスへの下押し圧力となりうる。日本は輸入原油の約90%を中東に依存しており(経済産業省データ)、このシナリオは円安・エネルギーコスト急騰・企業収益圧迫という複合的なショックをもたらす可能性があります。

現状での評価:確率は低いと考えられますが、発現した場合の市場インパクトが最も大きく、テールリスクとして無視できません。タンカー保険料の動向や中東の海運データは早期警戒指標として参照価値があります。

5月20日(現地時間14:00ET)に公表されるFOMC議事録は、現在の市場環境における重要なチェックポイントです。原油高とインフレデータを受けて債券利回りが急上昇した今、FRBが「利下げ先送り」にとどまらず、より慎重なスタンスに転じていた可能性が議事録に示されれば、株式市場への下押し圧力となりえます。逆に、経済の減速リスクへの懸念が色濃く反映されていれば、ハト派的な解釈が市場を下支えする可能性もあります。

日本への波及については、リスクとオフセット要因の両面を見る必要があります。

リスク面では、日本は輸入原油の約90%を中東に依存しており(経済産業省)、ホルムズ海峡の緊張長期化はエネルギーコスト上昇と円安圧力を通じた輸入物価上昇につながりうる点は確かです。一方、円安は輸出企業(自動車・精密機器等)の収益を押し上げるオフセット効果もあり、「三重苦」という表現が示すような一方的なマイナスとして捉えるのは過剰な単純化です。また、日本政府・企業は石油備蓄制度(IEA条約に基づく約90日分の備蓄)を保有しており、短期的な供給ショックへの緩衝機能が存在します。日本銀行の政策対応も、このシナリオでは重要な変数となります。

「慎重に」「分散して」という結論だけでは読者に何も伝わりません。以下に、本記事の分析を踏まえた具体的な参照軸を示します。

本記事の核心は「中国がホルムズ問題に動かない構造的理由」と「それが生む中長期リスクの三シナリオ」にあります。米中外交の表面的な対話と実質的な利害対立の乖離は、エネルギー安全保障・インフレ・FRB政策という連鎖を通じて市場への圧力を継続させると考えられます。5月20日のFOMC議事録は短期の方向性を左右しうる重要なチェックポイントですが、より重要なのは「緊張緩和・現状維持・エスカレーション」のどのシナリオが現実化しつつあるかを、早期警戒指標を通じて継続的にモニタリングする姿勢です。

過去30日間の株式市場の回復は4月の関税ショックからの反発という性格が強く、地政学リスクとインフレ圧力が解消されたわけではありません。単一の見通しに過度に依存せず、シナリオに応じた対応方針をあらかじめ設定しておくことが、現在の局面では実務的に有効なアプローチと考えます。

| 日付 | 指標名 | 重要度 | 内容 |

|---|---|---|---|

| 2025-05-19 | FRB関連当局者発言 | ☆中 | 利下げパス・インフレ見通しへの言及に注目 |

| 2025-05-20 | FOMC議事録 | ★高 | 利下げ先送りの議論の深度・インフレ懸念の強度を確認 |

FOMC議事録はFRBの政策スタンスの変化を読む重要な一次資料です。特に「利上げ再開」の議論が存在するかどうかが、株式・債券・為替市場の方向性に影響しうる点を念頭に置いてください。

※本記事は公開情報に基づく情報提供・考察を目的としており、特定の金融商品の売買を推奨するものではありません。市場データの一部は独立した検証が困難な部分を含んでいます。投資判断は必ずご自身の責任において行ってください。