原油3%急落とApple決算——S&P500「選別的ラリー」の行方を解説

エクラ

投資信託の道しるべ

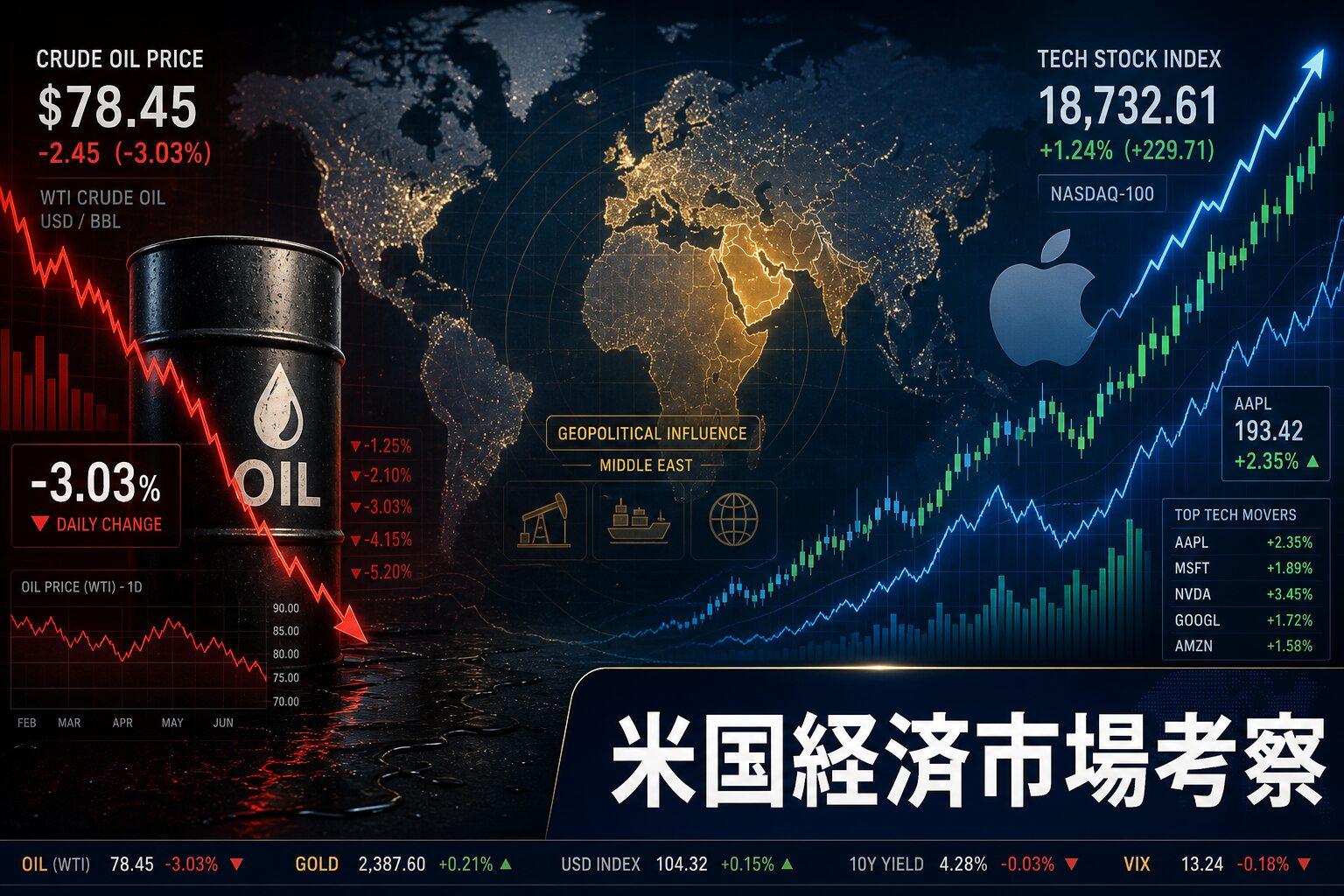

半導体セクターが一日で約3%急落。AI・テック相場の屋台骨を担うSOXの大幅下落は、ナスダック全体への波及リスクを孕んでおり、今後の相場の方向性を占う最重要シグナルとなっている。

2026年5月8日現在、イランをめぐる地政学的緊張は軍事・制裁・外交の三方向から同時に進行しており、その経済的な波及が米国企業の損益計算書にも刻まれ始めています。

「先回り取引」疑惑と規制当局の関心

Reutersの報道によれば、イランに関する戦況ニュースが流れる直前、原油市場では総額70億ドル規模の価格賭けポジションが積み上がっていたことが明らかになりました。同報道はこのポジションの性格について「先回り取引の可能性」を示唆していますが、実際にインサイダー取引や相場操縦が行われたかどうかは現時点では不明であり、どの規制当局が調査しているかも確認されていません。ただし、このタイミングの一致が市場参加者の間で「情報の非対称性」への懸念を高めていることは事実です。

バンダルアッバース付近の爆発とホルムズ海峡リスク

イラン南部のバンダルアッバース市付近で爆発音が確認されたとファルス通信が伝えました。同港はペルシャ湾の出口に位置するイラン最大の商業港であり、ここでの不安定化は船舶の安全保障に直接影響します。実際、ホルムズ海峡付近では中国系タンカーが攻撃を受けたとの報告があります。なお、米国が船舶保護計画を一時停止しているとの情報も報じられており、これが事実であれば海上保険料の上昇や運賃高騰を通じてグローバルサプライチェーンに即時の影響が及びかねない重大な変化です。

ここで重要な留保が必要です。イランがホルムズ海峡を完全封鎖した場合、米軍との直接衝突という抑止力が働くという地政学的現実があります。海峡の「完全封鎖」が即座に実現するシナリオは過去の事例を見ても現実には極めて困難であり、市場が織り込む「封鎖リスク」は実際の実行可能性より誇張されている面があるとも考えられます。

また、UAEが秘密裏にタンカーを通過させているとのReutersの独自報道は、封鎖の実効性に疑問を投げかける材料として注目に値します。停戦交渉楽観論の根拠として使われがちな「外交的進展」への期待と、この報道が示す「迂回ルートの存在による封鎖の形骸化」は、むしろ紛争の長期化・低強度化を示唆するシナリオとして読み解く見方もあります。

制裁強化と「欠けている変数」——中国の動向

米国はイランへの支援に関与したとしてイラク石油当局者と武装組織を制裁対象に追加しました。しかし、この制裁強化の実効性を評価するうえで中国の動向が致命的に重要です。イランの原油輸出量の大部分は中国向けであり、中国系タンカーへの攻撃が報じられる一方で、中国政府がどのような外交的・経済的対抗措置をとるかによって、制裁の「締め上げ効果」は大きく変わります。この点について現時点で明確な情報が乏しいことは、原油供給見通しの不確実性を高めています。

OPECの増産判断もまた重要な変数です。制裁強化によってイランの供給が本格的に絞られた場合、サウジアラビアや他のOPEC加盟国が増産で補完するかどうかによって、原油価格の上昇幅は全く異なる結論になり得ます。

本日の市場は主要指数が小幅下落する中、セクター間の明暗が鮮明に分かれました。価格変化率はヒートマップをご参照いただくとして、ここでは各動きの「意味」を掘り下げます。

半導体の調整——トレンド転換か一時的な利食いか

半導体ETF(SOXX)の下落は、S&P500やナスダックを大きく下回るパフォーマンスでした。過去数週間にわたって半導体セクターが大幅上昇を続けてきた経緯を踏まえれば、本日の動きは高値圏での利益確定売りとして説明がつきます。AMD決算への期待剥落や核交渉を巡る不確実性が引き金になったとも考えられますが、セクター全体のトレンド転換を確認するには、今後数営業日の出来高・資金流出入データを見る必要があります。「ETFの価格下落=資金流出」とは限らず、裁定取引や空売りの影響も排除できません。

エネルギー株とWTI原油の「乖離」——停戦期待の先取りか

注目すべきはエネルギーセクターETF(XLE)が下落した一方で、WTI原油が上昇したという方向の乖離です。エネルギー株が「将来の原油安」を先取りして売られているとすれば、市場が停戦交渉の進展に一定の確率を置いていることの表れとも解釈できます。ただし、エネルギー企業の株価はROE(自己資本利益率)やキャッシュフロー予測にも左右されるため、原油価格との短期的な乖離は必ずしも「市場の合理的な先読み」とは限りません。

安全資産の動向と「ビットコインのリスクヘッジ論」への留保

金(Gold)が小幅上昇したことは安全資産需要の残存を示すと考えられますが、その上昇幅は限定的であり、全面的なリスクオフ局面には至っていません。VIX(恐怖指数)が低下トレンドを継続していることもこれと整合します。

暗号資産については注意が必要です。本記事では元データにビットコインの価格データが存在しないため、具体的な価格への言及は控えます。また「ビットコインが地政学リスクのヘッジになる」という見方は、過去の局面では株式との正の相関が観察されるケースが多く、安全資産として機能するとは限りません。暗号資産への資金流入を「リスクヘッジ」と解釈するには慎重を要します。

マクドナルドの警告——定量的な規模の把握が不可欠

Reutersによれば、マクドナルドはイランをめぐる地政学的緊張に起因するコスト上昇が長期的な需要を押し下げると警告しました。ただし、報道から読み取れるのは「警告の事実」であり、具体的なコスト増加率や利益率への影響幅については同社のIR資料や決算会見の発言を直接確認することが必要です。「食材・エネルギー・物流コストが連鎖的に上昇する」というメカニズムは理論的に妥当ですが、マクドナルドのような大手企業は長期的な調達契約やヘッジ手段によってコスト変動を平準化する能力を持っており、原油価格の短期上昇がそのまま利益を圧迫するとは限りません。

この警告が示す本質的な意味は、大手消費財企業が地政学リスクを自社の業績リスクとして公式に言語化し始めたという点にあります。これは小売・外食・消費財セクター全般に共通する方向性を示唆しており、インフレ長期化への警戒感を経営者自身が示したという点で注目に値します。

ウォール街ボーナスの頭打ち——因果関係の慎重な評価を

Reutersの報道によれば、2026年のウォール街ボーナスは横ばいから微増にとどまるとの見通しが示されました。同報道はイランをめぐる緊張とプライベートクレジット(機関投資家向け非公開融資)市場の混乱を背景要因として挙げていますが、この予測がどのような前提に基づき、誰が試算したものかは報道の記述を超えた確認が困難です。金融セクターのボーナスは投資銀行業務の案件数・株式市場の水準・資本市場の活況度など複数の変数に左右されるため、地政学リスクとの直接の因果関係は「要因の一つ」として位置付けるのが妥当です。

今後の相場を占ううえで最重要の変数は、ホルムズ海峡をめぐる停戦交渉の行方、5月12日のCPI発表、そしてFRBの政策見通しです。一方向のナラティブに陥ることなく、主要な三つのシナリオを整理します。

シナリオA:停戦進展→インフレ鎮静化→利下げ加速

停戦交渉が具体的な成果を生み、原油供給懸念が後退した場合、エネルギーコストの低下を通じてインフレ圧力が緩和されるシナリオです。現在3.64%の実効FF金利に対して10年債利回りが4.36%で推移していることは、市場が「利下げはまだ先」と見ていることを示しますが、停戦が現実のものとなれば、このスプレッドの縮小方向への変化が株式市場(特に金利感応度の高い成長株)にとってのプラス材料となり得ます。ただし、「停戦→即座に原油大幅安」という単純な連鎖は過去の事例でも必ずしも成立しておらず、生産再開のタイムラグや他国の増産調整によって価格反応は複雑になるとも考えられます。

シナリオB:紛争の長期・低強度化→コスト高止まり・FRBの苦悩

UAEの迂回タンカー報道が示唆するように、全面封鎖ではなく「散発的な攻撃と外交的駆け引きの継続」という低強度紛争が長期化した場合、原油価格は高止まりしつつも急騰はしないという状況が続くとも考えられます。このケースではインフレが粘着質に残り、FRBは「利下げしたいが物価が許さない」というジレンマに直面します。5月12日のCPI(前回発表値は前月比+0.9%という高水準でした)が市場予想の+0.6%を上回った場合、このシナリオへの確信が高まることになります。

シナリオC:制裁のザル化・イラン増産→供給過剰・エネルギー安

中国が制裁を実質的に無力化し、イランの原油輸出が制裁前水準に近い形で継続された場合、むしろ供給過剰から原油安に転じるシナリオです。このケースではエネルギー株は下落圧力を受けますが、消費者の購買力改善や航空・輸送コスト低下を通じて他セクターにはプラスに働く面があります。

現在の市場動向(エネルギー株安・金利の高止まり・VIX低下の並存)は、これら三つのシナリオのいずれかに強く賭けているわけではなく、不確実性のもとで選択的な利食いが進んでいる局面と解釈するのが自然です。

現在の局面は単一シナリオへの確信を持ちにくいという特性があります。以下の点は、読者がご自身の判断を整理するうえで参考になるかもしれません。

なお、特定セクターへの集中や方向性の断定的な賭けは、現局面の不確実性を考えると相応のリスクを伴うことを念頭に置いてください。本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.36% | 2026年5月6日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,856億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.37% | 2026年5月7日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

※実質GDPおよびケース・シラー住宅価格指数は本日の地政学・市場分析との直接的な関連は限定的ですが、米国経済の基礎的な強さを示す背景データとして掲載しています。

| 日付 | 指標名 | 予想 | 前回 | 重要度 |

|---|---|---|---|---|

| 5月8日 | 平均時給(前月比) | 0.3% | 0.2% | ★高 |

| 5月8日 | 平均時給(前年比) | 3.8% | 3.5% | ★高 |

| 5月8日 | 失業率 | 4.3% | 4.3% | ★高 |

| 5月12日 | CPI(前月比) | 0.6% | 0.9% | ★高 |

| 5月12日 | CPI(前年比) | — | 3.3% | ★高 |

昨日のポートフォリオは、為替込みで約1.4万円のマイナスでした。数字だけ見れば小さな揺れですが、今日の記事で取り上げたイランをめぐる地政学リスクや半導体セクターの急落を背景に考えると、「静かな前夜」のような雰囲気を感じます。SOXが一日で3%近く崩れるというのは、ナスダックの神経中枢を直撃するような話で、この先しばらく地政学と企業業績の両面から目が離せない局面が続きそうです。

とはいえ、私のやることは変わりません。食卓を直撃する原油高も、ウォール街のボーナス圧縮も、長期の積立投資という文脈ではあくまで「通過点」に過ぎないと思っています。地政学リスクが相場を揺らすたびに感じるのは、こういう不確実性まで織り込んだ上で市場は長期的に成長してきたという事実の重さです。今月の積立設定はそのままです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。