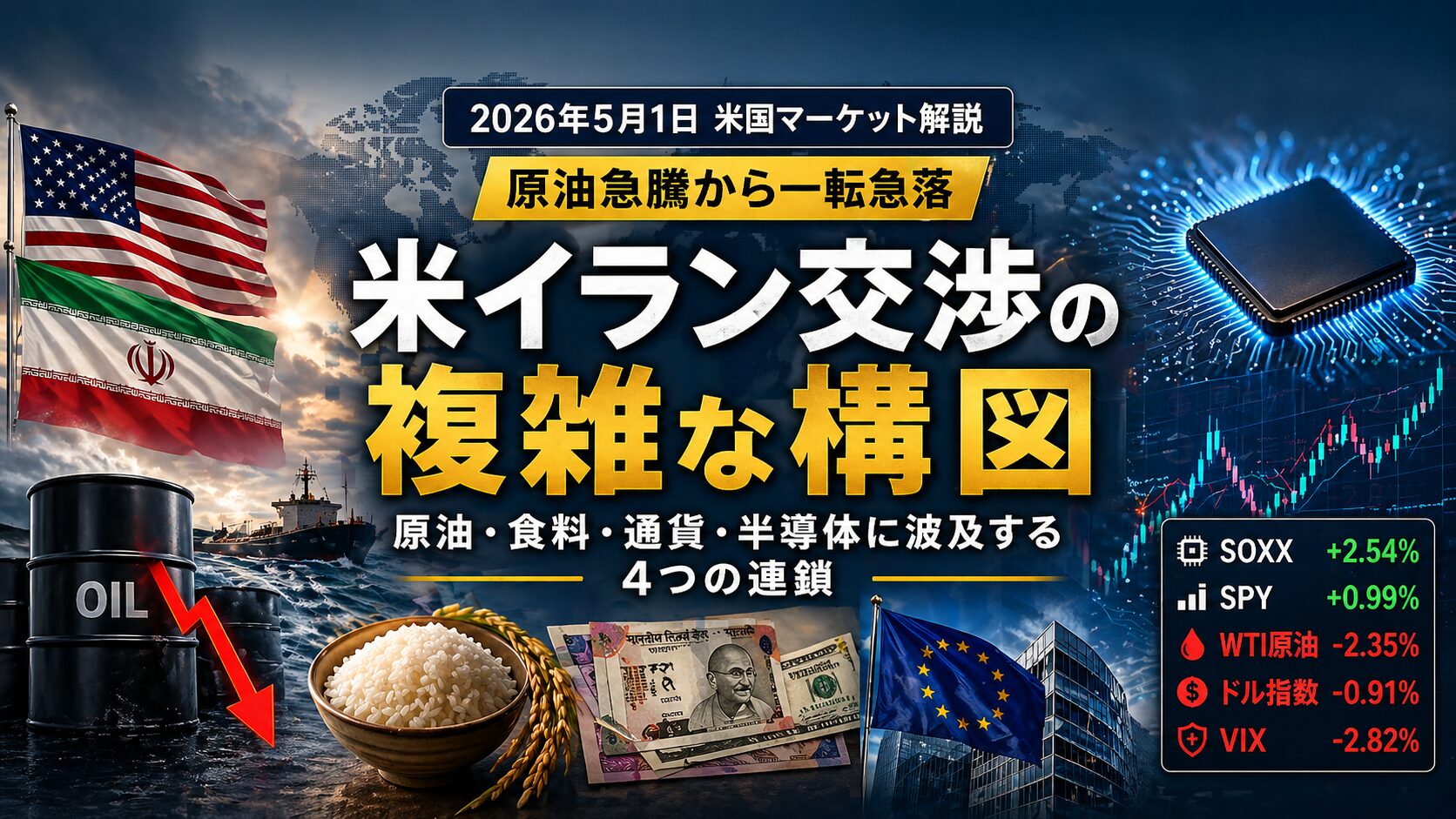

米イラン紛争がSOXX・原油・新興国通貨に与える影響を解説

エクラ

投資信託の道しるべ

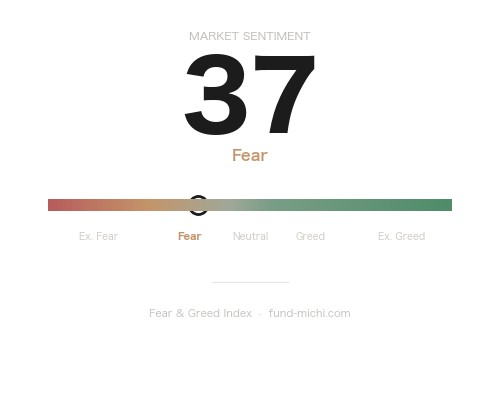

市場の体温計が「恐怖」を示す37まで低下。リスク回避ムードが漂う今、底値拾いの好機か、さらなる下落の前兆か——投資家の判断が問われる局面。

中東情勢が再び動いています。米国とイランがスイスで予定していた核交渉が中止となり、同日にイスラエルとヒズボラの停戦合意というニュースが重なるという、目まぐるしい展開が続いています。直近の株式市場は上昇基調を維持していますが、ここで問うべき問いは「なぜ市場は崩れないのか」だけではなく、「市場の楽観は本当に正当化されるのか」という、より根本的な問いです。

市場が静かであることは、リスクが消えたことを意味しません。「地政学リスクが織り込み済み」という言葉は、しばしば「現在の価格が正しい」という根拠のない前提に依拠しています。本記事では、地政学・エネルギー・FRBという三つの軸が互いにどう絡み合って現在の市場環境を形成しているかを検討し、楽観シナリオと警戒シナリオの双方を対等に扱います。

Reutersによると、スイスで予定されていた米イラン核協議が合意に至らず中断されました。トランプ大統領は交渉が行き詰まる中、キャンプデービッドへ向かったと伝えられています。当初期待されていた早期の枠組み合意は遠のいた形です。イランは「60日間の交渉期間中はホルムズ海峡の通過料(fees)を免除する」と表明しており(Reuters報道)、交渉継続の意思は示されていますが、これがイラン政府の公式コミットなのか、あるいは交渉テーブルでの暫定的な表明にとどまるのかは現時点で判然としていません。その解釈次第で、エネルギー市場への含意は大きく異なります。

同日、イスラエルとヒズボラが米国の仲介の下で停戦に合意し、金曜日から発効するとの報道が入っています(Reuters)。レバノン方面での紛争が収束に向かうことは、中東全体のリスク総量を引き下げる可能性があります。ただし、停戦合意が持続するかどうかは別問題です。過去の中東停戦が短期間で崩れた事例は珍しくなく、今回の合意を所与のものとして市場リスクの低下を見込む姿勢には慎重さが必要です。

米イランの核交渉とヒズボラ停戦は独立した動きですが、合わせて読むと「中東リスクは複数の交渉チャンネルで同時並行的に動いている」という構図が見えます。それが「管理されている」と言えるかどうかは、今後の展開次第です。

Reutersは、ホルムズ海峡での石油輸送量が増加している一方、イランが示した通過条件の詳細についてなお不透明な部分が残ると報じています。「60日間の通過料免除」という期間限定の措置は短期的な安堵感を与えますが、その後のシナリオは明示されていません。エネルギー市場にとっては「短期の安堵感」と「中期の不確実性」が同居している状態です。

なお、原油価格は多変数で決まります。ホルムズ海峡の輸送動向はその一要素に過ぎず、OPEC+の生産政策・米国シェールの増産ペース・中国の需要動向・ドル指数なども同時に影響しています。特に中国の原油輸入動向は、ホルムズ海峡の最大受益者・リスク当事者として無視できない変数です。中国の景気減速が続けば、イランの輸送条件緩和がエネルギー価格の下支えに寄与しない可能性もあります。

Reutersによると、米国の株式ファンドへの資金流入が急増し、テクノロジーセクターでは週間ベースで記録的な資金が流入しました。ただし、資金流入の増加は市場の「正しさ」を証明するものではなく、モメンタム追随資金やショートカバーが一時的に集積している可能性も排除できません。大量の資金流入が続いた後に急速に巻き戻されたケースは過去に多数存在します。

Reutersはバンス副大統領の政治的キャリアという観点から米イラン交渉を分析しています。この交渉が2028年以降を見据えた共和党内のポジション争いとも連動しているとすれば、交渉の行方は外交的合理性だけでなく米国内政の都合にも左右されるということになります。トランプ政権の外交政策の予測困難性は現在の市場リスクの一つであり、「外交成果を演出する必要性」が交渉を予期せぬ方向に動かすリスクも念頭に置く必要があります。

ヒートマップが示す通り、直近の市場は明確なリスクオン基調にあります。S&P500連動ETFに比べ、ナスダック100連動ETFが大幅に上回るパフォーマンスを見せており、ハイテク・グロース株への資金集中が続いていることがわかります。半導体ETFは7日間・30日間ともに大幅高となっており、テクノロジーファンドへの記録的な資金流入(Reuters報道)と整合しています。

小型株への資金流入も見られ、大型グロース一辺倒にとどまらず景気敏感な国内株にも資金が広がっているようにも読めます。ただし、小型株の上昇は必ずしも「経済への確信」を意味しません。モメンタム追随や空売りの買い戻しによっても同様のパターンが生じるため、「健全なリスクオン」と断定するのは早計です。

エネルギーセクターETFと原油連動ETFはともに大きく下落しています。ホルムズ海峡の輸送増加・イランの通過料免除表明が供給増加期待を高めた面はあるかもしれませんが、この下落をイラン要因だけで説明するのは過度な単純化です。OPEC+の増産決定、米国シェールの生産動向、中国需要の鈍化懸念など、複数の要因が同時に作用している可能性が高く、「ホルムズ→原油安→半導体高」という一本の因果の線で市場を説明することには無理があります。

また、原油価格の急落は「エネルギーコスト低下が製造業収益を押し上げる」という楽観的解釈だけでなく、「エネルギー企業の設備投資削減→関連産業への波及」「デフレ圧力の強まり→需要減退のシグナル」という負の側面も持ちます。どちらの解釈が正しいかは、今後の企業業績データが示すまで不明です。

VIX(恐怖指数)の変動を反映する指標は低下傾向を示していますが、この解釈には注意が必要です。ボラティリティの低下は投資家心理の安定を示す一方で、「リスクの集積」「次のショックへの感応度の高まり」を意味することもあります。2007年の低ボラティリティ相場がリーマンショック前夜だったことを持ち出すまでもなく、「VIXが低い=安全」という等式は成立しません。

また、VIX関連ETFは日次リバランスによる時間的減衰(タイム・ディケイ)の影響を強く受ける商品です。その下落がボラティリティの実際の低下を反映しているのか、商品構造上の減衰によるものかを峻別しないと、市場心理の読み過ぎにつながります。

金価格は短期では上昇、中期では下落という二重のシグナルを示しています。地政学リスクを背景とした安全資産需要が短期の下支えとなっている一方、米イランの緊張緩和ムードが金の上値を重くしているとも読めます。ただしこの解釈も一面的であり、金価格の実際の変動要因としてはドル指数・実質金利・中央銀行の購入動向なども同様に重要です。

現在の市場を形成している三つの力——地政学的不確実性・エネルギー価格の急落・FRBの金融政策——は、それぞれ独立してではなく、相互に影響し合っています。

エネルギー価格の下落は、一方ではインフレ圧力の緩和として働き、FRBの政策判断を緩和方向に傾けうる材料になります。しかし同時に、中東情勢が急変してエネルギー価格が急反発した場合は、インフレ再燃とFRBのタカ派転換という逆方向の圧力が生じます。地政学的に安定した「60日間の猶予」の間に市場が楽観的なポジションを積み上げた後でそれが崩れた場合、価格変動の振れ幅は大きくなりうると考えられます。

2025年6月のFOMCに関しては、本稿執筆時点で一次ソース(FRB公式発表)による確認が必要な情報が含まれており、数値の詳細については読者自身が最新の公式発表を参照いただくことをお勧めします。ただし、現在の市場のコンテキストとして重要な構造的問題を指摘しておきます。

仮にFRBが「高インフレ・据え置き金利」という状況を継続しているとすれば、それが意味するのは実質金利の低下であり、「インフレが高くても企業収益が強ければ株は買われる」という単純楽観論だけでは説明しきれない問題を孕んでいます。実質購買力の毀損・長期国債との相対バリュエーション変化・スタグフレーション的な環境への移行リスクなど、楽観シナリオと表裏一体の問題が存在します。

エネルギー価格の上昇がインフレの供給ショックとして作用する局面では、FRBは「成長を守るために利下げしたい」という圧力と「インフレを抑えるために引き締めを続けたい」という圧力の間で板挟みになります。この「スタグフレーション的ジレンマ」は、現在の市場価格に十分に折り込まれているとは言い難いと考えられます。

「60日後を注視せよ」は分析ではありません。現時点で想定すべき主要シナリオと、それぞれの市場への含意を整理します。

米イランの交渉が60日後に延長あるいは暫定的な枠組みに移行する場合、原油価格は現在の水準近辺での推移が続き、株式市場のリスクオン基調も維持されやすいと考えられます。ただし「暫定合意が続いている」という現状は、次のトリガーに対して市場を脆弱にする側面もあります。楽観的なポジションが積み上がった状態での悪材料は、より大きな下落を招きうるためです。

60日後に交渉が決裂し、イランがホルムズ海峡での通過制限を再開した場合、原油価格の急騰(過去の類似局面では数週間で20〜30%の上昇が生じた事例もある)が現実のリスクとして浮上します。原油高はエネルギー輸入国である日本にとって円安・輸入コスト上昇・企業収益悪化という連鎖を生みやすく、また米国内でもインフレ再加速→FRBのタカ派転換という流れが強まる可能性があります。現在のリスクオン相場で積み上がったポジションの巻き戻しが重なれば、ボラティリティの急上昇と株価の急落が同時進行するシナリオも否定できません。

イランとの包括的な核合意が実現した場合、制裁解除によるイラン産原油の増産が本格化し、エネルギー価格の構造的な低下が続く可能性があります。これは一方でエネルギー企業の収益を押し下げる一方、製造業・航空・輸送業などのコスト低下につながります。ただし包括合意には米国議会の関与・イラン国内政治の承認など複数のハードルがあり、実現可能性は現状では低いと見るべきでしょう。

本記事を読む日本の投資家にとって、中東情勢は「遠い話」ではありません。

原油価格が30%急騰した場合、日本のエネルギー輸入コストは年間ベースで数兆円規模で増加すると試算されています(エネルギー輸入依存度の高い日本の構造的脆弱性)。円が対ドルで弱含む環境ではその影響は更に増幅されます。また、ホルムズ海峡の緊張は日本へのタンカー航路に直接影響するため、「米国の問題」として距離を置くことはできません。

半導体セクターへの大規模な資金流入は、エヌビディアを中心とするAI関連需要の継続期待と連動していると考えられますが、日本の半導体関連企業(製造装置・素材)への影響も同方向に働く傾向があります。ただし、米国の輸出規制の動向によっては逆風に転じるリスクもあるため、一方向の楽観は禁物です。

現在の市場は「地政学リスクが続いているにもかかわらず、株式・特にハイテクへの資金流入が加速している」という状態にあります。この状態は「リスクが適切に織り込まれている」という解釈と「市場参加者が集団的にリスクを過小評価している」という解釈の、どちらでも説明できます。どちらが正しいかは、事後的にしかわかりません。

投資家として持ち続けるべき問いは以下の三つです。

問い①:60日後のトリガー イランとの交渉が決裂した場合に何が起きるか、その具体的なシナリオを自分なりに描けているか。

問い②:現在のポジションの脆弱性 半導体セクターへの資金集中や原油連動ETFの急落後の水準は、次の外部ショックに対してどの程度脆弱か。

問い③:市場の「静けさ」の正体 VIXの低下は本当に安心感の表れか、それとも次のショックへの感応度が高まっている状態か。

「地政学リスクは織り込み済み」という言葉を鵜呑みにするのではなく、その言葉自体を疑い続けることが、現在の市場環境では最も重要な知的態度かもしれません。

※本記事は公開情報をもとにした分析であり、投資判断の最終的な責任はご自身に帰属します。FOMC関連の数値については、FRB公式サイト(federalreserve.gov)の最新発表を必ずご確認ください。本記事中の数値には検証中のものが含まれます。