米イラン核合意で原油急落——VIXと地政学リスクの変化を解説

エクラ

投資信託の道しるべ

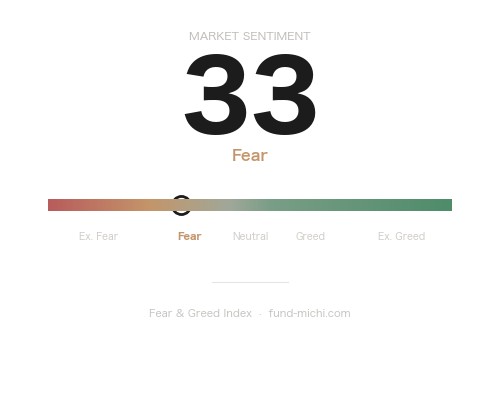

恐怖指数VIXが4%超の急騰を記録。株・金・原油が軒並み下落する中、Fear & Greedも「恐怖」圏の33を示し、市場心理の悪化が鮮明に。リスクオフの連鎖が加速するか、今が正念場。

米国とイランが14項目からなる核合意を締結したことで、中東地政学リスクの緩和が世界的に意識されつつあります。トランプ大統領はこの合意を「経済的惨事を回避した」と評価しましたが、同時に「必要とあれば戦争を再開できる」と発言しており、これは外交的言辞というより、合意の履行を迫る圧力として機能している可能性があります。

重要な歴史的文脈として、トランプ政権1期目(2018年)はオバマ政権下で締結されたJCPOA(イラン核合意)を一方的に離脱し、「最大限の圧力」政策に転換した経緯があります。今回の14項目合意も、議会での批准手続きを経ない大統領令レベルの枠組みにとどまる可能性があり、次の政権交代や国内政治の変化で容易に覆る構造的リスクを内包しています。イラン国内の革命防衛隊など強硬派の存在や、合意の検証メカニズムの実効性についても、現時点では不透明な部分が多く残っています。

市場はこの合意に対して「恒久的な平和」ではなく「暫定的なリスク後退」という評価を下しているとも考えられ、本日の動きはそのアンビバレントな反応を映しています。本記事では、実際の市場データと資金フローの変化を手がかりに、合意後に生じている構図の変化を読み解きます。

Reutersが伝えた14項目の合意は、イランの核開発を制限(ウラン濃縮の上限設定、IAEAの査察受け入れ拡大等)し、その見返りとして段階的な制裁緩和を行う枠組みとされています。市場が最も注目した条項は、石油輸出に関わる制裁の解除スケジュールです。これが原油価格の下押し圧力として直接機能しています。

トランプ大統領は「習近平国家主席とプーチン大統領が中立を保ったことに感謝する」とも述べており、大国が表立って関与しなかったことが外交的着地を可能にした面があります。ただし、大国の「中立」が長期的に維持されるかどうかは別問題であり、ロシアや中国が今後の合意の枠外でイランとの経済関係を深める可能性は排除できません。

合意成立を受け、イランが原油輸出を拡大する準備を進めているとReutersは報じています。すでに中東産原油の現物取引ではディスカウント(値引き)が広がっており、供給増加の観測が原油価格を3ヵ月ぶりの安値水準に押し下げています。

ただし、「すぐに供給が増える」という前提には慎重であるべき理由があります。制裁下での長期にわたるインフラ劣化、技術者・機材の流出、老朽化したパイプライン網などを考慮すると、イランが制裁前の生産水準(日量約380万バレル)に戻るには数ヶ月から1年以上を要するとの見方もあります。また、OPECがイランの増産に対して減産で対応する可能性も市場関係者の間で議論されており、原油下落が一方的に続くとは断言できません。WTIの現在価格は米主要シェール企業の採算ライン(概ね1バレル50〜60ドル台)と比較した水準の見極めが、エネルギー株の投資判断において一つの重要な基準となります。

前日(6月17日)にFOMC(連邦公開市場委員会)の政策金利決定が予定されており、市場はケビン・ウォーシュ新議長による初の金利決定に固唾をのんで見守っていました。政策金利は前回と同じ3.75%に据え置かれる見通しが大勢でしたが、注目点はドット・チャートの修正と今後の利下げパスです。

ウォーシュ氏は過去にFRB理事を務めた経験を持ち、金融危機後の超低金利政策に対して批判的な立場をとってきた人物として知られています。学術論文や議会証言においても、インフレ抑制と財政規律を重視するタカ派的な姿勢が見られており、市場が想定するよりも「利下げに慎重な議長」として機能する可能性があります。Benzingaも「投資家がウォーシュ体制のデビューを前に様子見姿勢を維持した」と報じており、本日の全般的な市場の重さはFOMC待ちのポジション調整という側面も大きいとも考えられます。

Reutersによれば、BMWが利益警告を発表し、中国市場の減速とイランリスクを主な要因として挙げました。イランとの関係では、欧州企業が制裁対象のサプライヤーや部品を使用した場合に米国の二次制裁(secondary sanctions)を受けるリスクが具体的な懸念として存在します。今回の合意で制裁が段階的に緩和される見通しとはいえ、企業がコンプライアンス対応のために要するラグ(時間的遅れ)を考えると、短期的なサプライチェーンリスクは依然として残ります。グローバル企業の収益への影響は、合意内容の履行状況次第で大きく変わる可能性があります。

Benzingaによれば、半導体製造装置関連銘柄が市場全体をリードしたと報じられています。なお、小型株(Russell2000)については、日中は「相対的に堅調」との報道がありましたが、終値では0.75%の下落に終わっており、日中の動向と終値の乖離に注意が必要です。ロビンフッド・マーケッツの株価が約12%急騰したことも話題を集めましたが、同社の急騰は直近の事業好調や個人投資家の取引活発化を材料とするもので、今回の地政学イベントとの直接的な関連は薄く、個別材料による動きと考えるのが自然です。

本日のS&P500、ナスダック、ダウ平均はそろって下落しました。ただし、この下落がイラン合意への失望なのか、FOMC前のポジション調整なのか、あるいは原油安によるエネルギーセクターの重しによるものなのか、一日のデータから断定するのは難しい状況です。過去30日間は緩やかな上昇トレンドにあった大型株全般が本日は調整に入ったことになります。

半導体ETF(SOXX)は前日比で上昇しており、S&P500が下落する中で半導体だけが買われるというセクター分化が鮮明になりました。このSOXXの相対的な強さがAI需要への期待によるものか、FOMC前のディフェンシブなセクターローテーションによるものか、その日の動きだけからは判断できません。一方で、Seeking Alphaが指摘するようにSOXXやSMHのバリュエーションが既に相当程度織り込まれているとの見方も存在しており、現在の上昇トレンドが持続するかどうかについては慎重な姿勢も必要です。

WTI原油は前日比で下落し、3ヵ月ぶりの安値水準付近で推移しています。イラン産原油の供給増観測が強い下押し圧力となっており、エネルギーETF(XLE)も連動して下落しました。

しかしここで重要な論点が二つあります。第一に、前述の通りイランの実際の増産能力には不確実性が大きく、市場が織り込む供給増が実態を先走っている可能性があります。第二に、OPECプラスはイランの増産分をある程度吸収する形で自国の生産量を調整してきた経緯があり、OPEC全体の供給量が劇的に増えない可能性もあります。現在の原油価格水準は、米国内の主要シェール企業の損益分岐点とほぼ拮抗する水準にあるとも考えられ、これ以上の下落が続けばシェール掘削の減速という形で供給側から価格を下支えする自律的な調整メカニズムが働く可能性もあります。

原油安が一方的な「悪材料」とは限らない点も付け加えておきます。ガソリン価格の低下は実質的な消費者の購買力を高め、輸送コスト・製造コストの低下は非エネルギー企業の収益改善につながる可能性があります。ただし、現在の高金利・高インフレ環境下では、その恩恵が実際の消費支出の増加に結びつくかどうかは、企業ごとのコスト構造や為替ヘッジの状況によって大きく異なります。「原油安は消費者にプラス」という教科書的な一般論をそのまま当てはめるには、現在の経済環境は複雑です。

ドル指数連動ETF(UUP)は本日上昇しています。このドル高の背景として考えられる要因は複数あります。FOMC前の金利据え置き・タカ派シグナルへの警戒、地政学リスク緩和による安全資産ドルへの需要低下に伴う逆説的なドル上昇(リスクオフ時のドル需要剥落ではなく、米国経済の相対的強さへの評価)、あるいは単純な短期ポジション調整など、一日の動きから主因を特定することは困難です。

金(ゴールド)は大幅下落を記録しました。地政学リスクの緩和とドル高という二重の逆風が効いていると考えられます。世界中央銀行による金の購入が過去4年間で倍増しているとのデータ(Seeking Alphaによる中央銀行金準備調査2026年版)があるにもかかわらず、本日のような短期的な売り圧力が生じることは珍しくありません。中長期的な中央銀行の買いと、短期の投機的ポジションの巻き戻しは別の時間軸で動いており、この両者の乖離をどう評価するかが金投資の難しさの一つです。

なお、記事内で参照している金の価格は市場データ上のETF価格であり、実物のスポット価格との換算には一定の誤差が生じることをご承知おきください。

VIX(ボラティリティ・インデックス)は本日約4%上昇し、22.70ポイントとなりました。前日比での上昇幅は目立ちますが、22ポイント台という水準自体は歴史的に見て「中程度の不確実性」を示す水準です。VIXが30を超えるような「恐怖の局面」とは明確に異なり、「トレンド転換の兆し」と断定するには根拠が不足しています。

FOMC前の不確実性、イラン合意の持続性への疑問、そして市場全体が調整局面に入ったことへの警戒感が複合的にVIXを押し上げたとも考えられますが、一日の反発をもって中長期的なリスク上昇の始まりと判断するのは時期尚早です。

ビットコイン(BTC/USD)は本日下落し、株式市場全般の動きとほぼ連動する形でリスクオフ的な動きを見せました。暗号資産全般が株式との相関を強めている局面では、こうした連動は珍しくありません。

ただしこの記事の文脈で付け加えるべき論点があります。イランは制裁下において暗号資産を決済・資産保全手段として活用してきた実績があります。今回の核合意で制裁が緩和される方向に動く一方で、合意が破綻した場合には再び制裁が強化され、イランによる暗号資産活用が再び市場の話題になる可能性もあります。この側面はビットコイン単体の価格動向よりも、ステーブルコインや特定の取引所への資金フローとして現れやすい点に注意が必要です。

イラン産原油の増産が実際に進み、供給過剰感が定着すれば、エネルギーセクターへの逆風は長期化する可能性があります。この場合、恩恵を受けるのは燃料コストのウエイトが高い航空・海運・化学セクターとなりますが、現在の高金利環境下でそれが実際の収益改善・株価上昇につながるかは、各企業の財務状況や借入コストとの兼ね合いで判断する必要があります。

JCPOA離脱の前例を考えると、このリスクは決して低くありません。合意が崩壊すれば原油価格は急反発し、エネルギーセクターへの資金回帰が起きるとも考えられます。また中東緊張の再燃は金・ドルへの安全資産需要を呼び起こし、株式全般にとってはマイナス要因となります。このシナリオに備えるという観点からも、ポートフォリオにおけるエネルギーや金のウエイトをゼロに落とすような極端な判断は慎重に検討すべきでしょう。

FF金利は現在実効3.63%、10年債利回りは4.43%と高止まりしており、住宅ローン金利も6.52%という水準です。ウォーシュ議長は過去の発言において、中央銀行の信認回復とインフレ抑制を重視するスタンスを示してきました。今回のFOMCで利下げパスの後退(ドット・チャートの上方修正)が示されれば、ドル高・株安が加速する可能性があります。逆に、労働市場の軟化(失業率4.30%)を重視して緩和方向のシグナルを出せば、株式・リスク資産にとって追い風となるでしょう。ウォーシュ体制の初回発言は、今後の市場の方向性を占う上で非常に重要な情報となります。

原油安は日本の輸入コスト低下につながり、エネルギー輸入が大きな割合を占める日本の貿易収支改善に寄与する可能性があります。一方でドル高・円安が同時進行すれば輸入物価の上昇圧力が残り、家計への影響は相殺される可能性もあります。どちらの効果が勝るかは、円相場の動向と国内の賃金・物価の動きを並行して観察する必要があります。

米イラン核合意は「リスクの消滅」ではなく「リスクの変質」をもたらしました。地政学リスクが後退した代わりに、次のような不確実性が浮上しています。

①合意の履行リスク:検証メカニズムの不明確さ、イラン国内強硬派の存在、米国内政治の変化により、合意が反故にされるリスクは常に存在します。

②原油増産の実現可能性:市場はイランの増産を相当程度織り込んでいますが、インフラ劣化やOPECの対応次第では、供給増が想定より緩やかになる可能性があります。

③ウォーシュFRB体制の政策スタンス:タカ派的な姿勢が維持されれば、ドル高・高金利環境は長引く可能性があります。

資金が半導体・AI関連に向かっているように見えるのは事実ですが、そのバリュエーションが既に相当程度の好材料を織り込んでいるとの指摘もあります。「どこに資金が向かっているか」を観察するだけでなく、「その動きがどこまで持続するか」を問い続ける姿勢が、今後の投資判断において重要になるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.43% | 2026年6月16日 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 30年固定住宅ローン金利 | 6.52% | 2026年6月11日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

これらの指標が示す現在の状況:FF金利3.63%(実効)に対して10年債利回りが4.43%という逆ザヤ的な構造は、市場が将来的な利下げを一定程度織り込みつつも、長期の不確実性に対してプレミアムを要求していることを示しています。住宅ローン6.52%という水準は住宅市場の冷え込みを継続させており、個人消費の先行き判断において重要な変数となっています。

| 日付 | 指標名 | 重要度 | 予想 / 前回 |

|---|---|---|---|

| 6月17日 | FRB政策金利決定 | ★高 | 3.75% / 3.75% |

| 6月17日 | FOMC声明文・経済見通し(ドット・チャート) | ★高 | — |

| 6月17日 | FOMC記者会見(ウォーシュ議長初登壇) | ★高 | — |

| 6月17日 | 小売売上高(コントロールグループ) | ★高 | — / 0.5% |

昨晩の値動きを受けて、次の基準価格更新では為替の影響も加味した上でおよそ12万円ほどの評価額減少になりそうです。VIXが4%超の急騰を記録し、Fear & Greedも33の「恐怖」圏まで低下。株・金・原油が揃って売られる典型的なリスクオフの展開で、数字だけ見ればなかなかに胃に重い一日でした。

ただ、こういう局面こそ長期積立の本領が試される場面だと思っています。今日の記事で触れた米イラン核合意後の資金フローを眺めていると、原油安・半導体高という動きに市場が次の行き先を模索している様子が読み取れて、むしろ興味深い。恐怖が蔓延している今は、将来の自分が「あのとき淡々と買い続けていてよかった」と振り返る一ページになるかもしれません。積立の設定には指一本触れず、このまま粛々と続けます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。