SOXX急落と原油急騰が示す決算シーズンの相場構造を解説

エクラ

投資信託の道しるべ

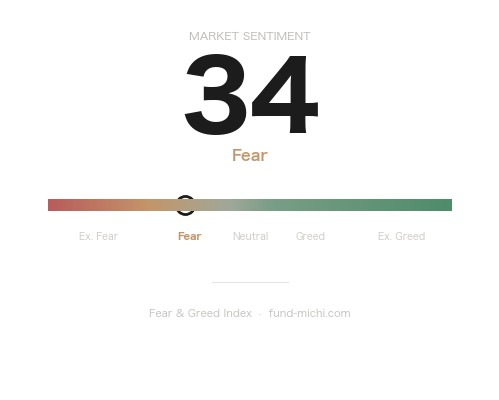

市場の体温計が「恐怖」を示す34に低下。投資家心理の萎縮が続く中、今が底値拾いの好機か、それとも更なる下落の序章か。

中東情勢が急速に動いています。トランプ大統領は6月14日、米国とイランの核合意が「日曜日に署名される」と明言しました。一方でイスラエルはベイルート南部郊外のヒズボラ拠点を空爆し、トランプ氏自身が「あの攻撃は起こるべきではなかった」と苦言を呈するなど、外交交渉と軍事行動が綱引きを演じています。同じ日、市場ではSpaceXのIPO観測を背景にした個人投資家の衝動的なリスクテイクがBloombergに取り上げられ、地政学リスクと投機熱が同居する相場環境が形成されています。

ただし本記事では、楽観シナリオだけでなく合意崩壊シナリオや地政学的逆風のリスクについても対等な比重で論じます。現時点では「署名」という言葉が先行しているに過ぎず、「履行」に至るまでの道のりには多くの地雷が埋まっています。

Reutersによると、トランプ大統領は米国とイランの核合意について「日曜日(6月15日)に署名予定」と述べました。イラン側の報道では草案に「石油制裁の免除」「核活動の制限」「凍結資産の解放」が含まれているとされます。英国のスターマー首相もトランプ氏と電話協議し、イラン問題への関与姿勢を示しました。

しかし、「最終局面」という表現を無批判に受け取るのは危険です。トランプ政権下では「合意間近」という言葉が何度も空振りに終わった経緯があります。2018年のJCPOA(イラン核合意)一方的離脱、繰り返された米中貿易交渉での「合意目前」報道——これらを知っていれば、今回の「署名日曜日」発言についても、複数の条件分岐を想定したうえで情報を受け取る必要があります。

さらに、英首相との電話1本をもって「欧米が一体となった外交枠組み」と表現することは過大評価でしょう。EUやフランス・ドイツの立場、イスラエルへの各国の対応の温度差は依然として存在しており、西側の足並みが完全に揃っているとは言い切れません。

Reutersは、イスラエルによるベイルート南部郊外のヒズボラ標的への空爆を報じました。トランプ氏がこの攻撃に「起こるべきではなかった」と否定的な見解を示しながらも、イランとの合意が「近い」と強調した点は、米国がイスラエルの行動を完全にコントロールできていないことを示しています。

これは投資家にとって重要なリスクです。イスラエルが追加軍事行動に踏み切った場合、合意交渉が一夜にして破綻する可能性は排除できません。特にイランの革命防衛隊(IRGC)強硬派がヒズボラ支援の継続を条件にイスラエルへの強硬姿勢を求めた場合、ハメネイ最高指導者の判断がどちらに傾くかが合意の生死を左右します。この「イラン国内政治リスク」は現状ほとんど報道されていませんが、市場が最も見落としやすい死角のひとつといえるかもしれません。

Reutersはイラン国営メディアを引用し、「限定的なサイバー攻撃が4つの銀行のサービスを一時的に混乱させた」と報じました。攻撃の主体は公式には特定されておらず、「第三勢力」という表現は現時点では推測の域を出ません。主体不明の出来事に安易な解釈を加えることは読者の誤解を招くため、ここでは報道事実として記録するにとどめます。

ただし、核交渉が山場を迎えるタイミングでの金融インフラ攻撃が交渉環境に心理的影響を与えうることは否定できません。

Bloombergは、SpaceXのIPO観測を背景に「衝動的なリスクテイク(manic impulsiveness)」が個人投資家の間で広がっていると報じました。「単一のナラティブに収束できない市場(a market struggling to settle on a single narrative)」という表現も原文に含まれています。

ひとつ重要な留意点として、SpaceXは現時点で未上場企業です。個人投資家がどの経路でSpaceX関連のエクスポージャーを取っているか——店頭の私設取引プラットフォームか、ファンド経由か、関連上場株(衛星通信・宇宙関連ETFなど)か——は報道から明確ではありません。「IPO観測」という言葉の背後にある一次情報が乏しい点は割り引いて読む必要があります。

この動きがかつてのミーム株ブームに類似した熱量を帯びているとすれば、ボラティリティを高める潜在リスクとなりますが、その規模と持続性については現時点で定量的な根拠が乏しく、注視の段階にとどまります。

Reutersはロサンゼルス開幕戦のイラン対ニュージーランド戦を「政治的に帯電した(politically charged)」試合と表現し、在米イラン系コミュニティ内の分断を伝えました。市場分析との直接の接点は薄いですが、外交交渉の舞台裏でこうした社会的緊張が並走していることは、イラン情勢の複雑さを示す文脈として記録に値します。

直近の市場では、S&P500・NASDAQ100が7日間で調整局面にある一方、30日間では上昇基調を維持するという構造が見られます。これは中期トレンドのなかでの短期的な揺り戻しとも解釈できますが、この解釈はリセンシーバイアス(直近データへの過剰依存)に陥るリスクを伴います。

半導体ETFのSOXXは30日間で際立った上昇率を記録しています。一部メディアはこれをイラン合意報道と結びつけますが、この因果関係には根拠が乏しいと考えます。

半導体セクターを動かしている主要因として、より説得力があるのは以下のような要素です:NVIDIAを筆頭とするAI関連の需要サイクル、Huawei向け輸出規制の動向と米中テクノロジー交渉、TSMCなどのファウンドリ受注動向。イラン合意報道がこれらを上回る要因として半導体株を押し上げたとは言い難く、相関関係を因果関係と混同しないことが重要です。

短期的には、急騰後の利益確定売りリスクは常に存在します。ただし「どのタイミングで売るべきか」の明確な判断軸として、出来高の趨勢やオプション市場のインプライドボラティリティ水準を参照することが有用でしょう。SOXXのIV(オプション市場が織り込む将来ボラティリティ)が歴史的水準と比べて高止まりしているかどうかは、過熱感の判断材料のひとつになります。

原油(USO)とエネルギーセクター(XLE)では売り圧力が続いており、イランの石油制裁解除期待が供給増加観測を先行させている構図です。

ただし、ここで完全に無視されているのがOPECプラスの反応です。イラン産原油が市場復帰すれば、サウジアラビアやUAEが自国の財政均衡油価(一般にWTI換算で70〜80ドル程度とされる)を守るために追加減産に動く可能性があります。OPECプラスが協調減産で対応した場合、原油価格の下落は限定的にとどまるシナリオも十分あり得ます。エネルギーセクターへの売り圧力を既定路線と見なすのは早計かもしれません。

金への売り圧力は、イラン合意への期待がリスク回避需要を抑制していることが主因のひとつとして考えられます。ドルが横ばい〜やや強含みで推移していることも重荷とも見られます。ただし、合意が崩壊した場合や中東での軍事的エスカレーションが起きた場合には、金への安全資産需要が急速に復活するシナリオにも備えが必要です。

VIX関連ETFは、中期(30日間)では不安心理の大幅な後退を示しながら、直近7日間では警戒感の再燃という逆行を示しています。これはイスラエルの空爆やサイバー攻撃など、楽観と警戒が混在する市場心理を反映しているとも読めます。

ビットコインの30日間にわたる下落は、暗号資産市場固有の要因——規制環境の動向、マクロ金利水準の高止まり、機関投資家の資金フロー——など複数の変数が絡み合っています。SpaceX関連のIPO観測で個人投資家の資金が株式市場側に向かっているという解釈は一つの仮説ですが、暗号資産市場の動向を単一の要因に帰属させることには慎重であるべきです。

イランの石油制裁が段階的に解除され、1日あたり100〜200万バレル規模のイラン産原油が市場復帰するとすれば、WTI原油への下押し圧力は継続が見込まれます。エネルギーコストに敏感な航空・運輸・製造業には一定の恩恵が期待される一方、その株価への織り込みがどの程度進んでいるかの確認が先決です。既にエネルギーセクターが大幅に下落している現状では、一部の悪材料はすでに価格に反映されている可能性もあります。

イランの強硬派による反発、イスラエルの追加軍事行動、米議会の批准プロセスでの難航——これらのいずれかが顕在化した場合、原油価格は急反発し、金への安全資産需要が復活し、株式市場には売り圧力が加わることが想定されます。特に原油の急騰シナリオでは、現在資金が流出しているエネルギーセクターが逆張りの避難先になりうる点は覚えておく価値があります。

過去のイラン合意の歴史(2015年JCPOA、その後の米国離脱)が示すように、署名と実際の履行の間には大きな距離があります。このシナリオでは市場は短期的に合意を好感した後、漸次的な失望売りが入る展開も考えられます。このシナリオは「サプライズが小さく、徐々に霞む」という最も見落とされやすいリスクとも言えます。

3日後に迫るFOMC(連邦公開市場委員会)では、市場コンセンサスとして政策金利の現状維持が見込まれています。現状維持が既定路線であれば、会合そのものよりもドット・チャート(各FRBメンバーの金利見通し)とパウエル議長の記者会見でのニュアンスの変化がサプライズの源泉となります。

具体的な条件分岐として、読者に参考にしていただきたい点を挙げます:

同日発表の小売売上高(コントロールグループ)は米国個人消費の底堅さを確認する指標です。予想比でプラスなら景気の強さが確認されますが、FRBの利下げ見送り論拠にもなり得るという二面性を持ちます。

以上の分析を踏まえて、現局面で投資判断の参考になりうる視点を整理します(これらは投資推奨ではなく、シナリオ別の論点整理です)。

原油・エネルギーセクターについては、合意進展シナリオ・崩壊シナリオで方向が真逆になるため、現時点でどちらかに大きく張るポジションは高リスクです。OPECプラスの減産対応を確認してから方向感を見極める姿勢が合理的と考えられます。

半導体セクターについては、上昇の主因がAIサイクルやマクロ要因にある以上、地政学的なノイズで大きく動いた場合は中期のAI需要サイクルに立ち返って判断することが有効とも考えられます。ただし急騰後の調整は常にあり得るため、新規エントリーには慎重な局面です。

金(GLD)については、合意崩壊シナリオや中東の軍事的エスカレーションに対するヘッジとしての機能を再評価するタイミングかもしれません。現在の売り圧力が楽観的な合意期待を前提にしているなら、その前提が崩れた時のリバウンドポテンシャルには注目できます。

FOMCへの備えとして、ドット・チャートの変化は発表直後に確認する価値があります。2026年内の利下げ織り込みが現在何回分なのかをBloomberg端末やCMEのFedWatchツールで事前に確認しておくことで、サプライズの方向と大きさを素早く判断できます。

現在の市場は「イラン合意への期待」「不安定な地政学」「FOMC待ち」という三つの不確実性を同時に抱えています。本記事で繰り返し強調してきた通り、楽観シナリオと悲観シナリオはほぼ等しく存在しており、「底は堅固」と断言できる根拠は現時点で乏しいと判断します。

確認すべき最重要ポイントは、①合意の「署名」が「履行」に向けた具体的ステップを伴っているか、②OPECプラスが原油供給増に対してどう応じるか、③FOMCのドット・チャートが2026年の金融政策パスを変更するか——この三点です。これらが明確になるまでは、ポジションサイズを慎重にコントロールしながら情報を精査することが、最も合理的な対応と考えられます。

| 日付 | 時刻(ET) | 重要度 | 指標名 |

|---|---|---|---|

| 2026-06-17 | 08:30 | ★高 | 小売売上高(コントロールグループ) |

| 2026-06-17 | 14:00 | ★高 | FRB政策金利決定 |

| 2026-06-17 | 14:00 | ★高 | 連邦準備制度金融政策声明・FOMC経済見通し |

| 2026-06-17 | 14:00 | ★高 | ドット・チャート(金利見通し) |

| 2026-06-17 | 14:30 | ★高 | FOMC記者会見(パウエル議長) |

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事内に記載された数値・見通しは執筆時点の情報に基づくものであり、今後変動する可能性があります。投資判断は必ずご自身の責任において行ってください。

週末を挟んで米国市場は動きがありませんでした。為替もほぼ変動がなく、ポートフォリオへの影響は軽微です。長期投資家として、こうした局面も淡々と積み立てを続けていきます。