米国「条件付き関与」縮小が原油・株式市場に与える影響を解説

エクラ

投資信託の道しるべ

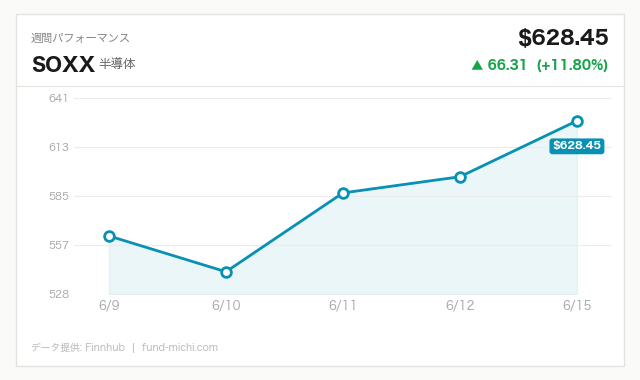

半導体セクターが一日で約6%急落——AI関連銘柄への過熱感や需要鈍化懸念が一気に噴出し、ナスダック全体を道連れにする「テック株の震源地」となった今日の市場を読み解く。

米国とイランの間で核合意に向けた枠組みが固まりつつあるとの報道が相次ぐ中、市場の焦点は地政学リスクの変化から「その後の世界でどう資産配分するか」という問いへと移りつつあります。ただし、この「合意進展」という前提そのものについては後述するように慎重な見方が必要です。

本日の市場では、S&P500が小幅下落、NASDAQと半導体株が大きく売られ、ダウ平均が小幅プラスを維持するという分化した動きが見られました。一方、原油(WTI)は急落し、エネルギーセクターが押し下げられています。この二つの動きが同じ日に重なった背景と、それが示唆する点を整理します。

① 米イラン合意の詳細が明らかに——3000億ドル規模の民間投資基金

Reutersの独自報道によれば、米イラン合意には3000億ドル(約43兆円)規模の民間投資基金の創設が含まれており、そのうちの半分以上はすでにコミット済みとのことです。ただし「コミット済み」の主体や法的拘束力の有無、プレッジ(口頭約束)と正式契約の区別は現時点では不明確です。Reutersのブレーキングビューズコラム自身も「現金上乗せ条件は割り引いて見る必要がある」として楽観論に警鐘を鳴らしており、この基金が合意の成否と直結するかどうかを含め、実効性は依然として未知数です。

② イラン、合意署名と同時に原油輸出を解禁へ

米当局者がReutersに語ったところによると、最終合意が署名されればイランはただちに原油輸出を再開できる見通しです。イランの現行生産量はEIAの推計で日量約320万バレル程度とされており、制裁前のピーク水準(約380万バレル/日)まで回復した場合、国際市場への供給増加は無視できない規模になりえます。ただし供給増加の完全な実現には、インフラ整備や輸送ルートの確保に時間を要するとの見方もあり、短期の価格影響と中期の影響は区別して考える必要があります。

③ トランプ大統領、議会への条約送付を言明——しかし議員は内容を把握せず

トランプ大統領はイラン合意を議会に送付すると発言しましたが、Reutersの取材によれば多くの議員は合意の具体的な内容を把握していない状態です。ヒズボラは「イスラエルがレバノンに駐留し続ける限りイランは最終合意に署名しない」と表明しており、イスラエルとの交渉が合意の実現に影響を与えうる構図が残っています。2018年のJCPOA離脱という直近の歴史を踏まえれば、報道ベースの「合意進展」をそのまま市場への確定シグナルとして受け取ることには慎重さが求められます。

④ エクイノールが自社株買いを倍増——しかしBMWは業績下方修正

ノルウェーの国営石油会社エクイノールは、イランをめぐる紛争が原油価格を押し上げキャッシュフローを改善したとして自社株買いを倍増させると発表しました。ただし今後原油価格がさらに下落する局面では、このキャッシュフロー水準が持続するかどうかは別途検討が必要です。一方、BMWはイランをめぐる紛争によるサプライチェーン混乱と中国市場の低迷が重なり、利益見通しを引き下げました。同じ地政学的出来事が、エネルギー企業には恩恵をもたらし、製造業には逆風をもたらすという非対称な影響は、ポートフォリオのセクター分散を考える上で参考になる実例です。

⑤ 半導体株の調整——マーベル・マイクロン・インテルに利益確定売り

直近で急騰していた半導体関連株に利益確定売りが広がっています。マーベル・テクノロジーは前日に10%超の急騰を演じた後、プレマーケットで1%台の小幅下落となりました。マイクロン(MU)は6月24日の決算発表を前に52週高値を更新する局面もありましたが、セクター全体の重い流れに加え、決算を前に不確実性を嫌気した動きも見られます。インテルも小幅下落しており、セクター全体が短期的な重さを抱えています。

本日の最も目立った動きは、半導体ETF(SOXX)の約6%(正確には-5.92%)の大幅下落です。S&P500が0.6%の小幅下落、ダウ平均が小幅プラスで推移する中でのこの乖離は、市場内の温度差として注目に値します。過去30日間でSOXXは22%超上昇してきており、その水準感に対する利益確定売りが本日の下落の主な背景と考えられます。

ただし、1日の動きだけから「資金フローのトレンド転換が始まった」と断言することは難しく、本日の下落がセクターローテーションの始まりなのか、一時的な利益確定にとどまるのかは、今後複数日の動向を見なければ判断できません。

原油(WTI)は約4.7%急落しており、過去30日間で約20%下落するトレンドが続いています。米イラン合意報道に伴う供給増加観測が主因とみられますが、合意実現の不確実性や輸送ルートへの懸念が下げ幅に歯止めをかけているとReutersは指摘しています。エネルギーETF(XLE)の下落幅が原油に比べ限定的なのは、企業の業績耐性や自社株買い期待が一部で下支えとなっている可能性があります。

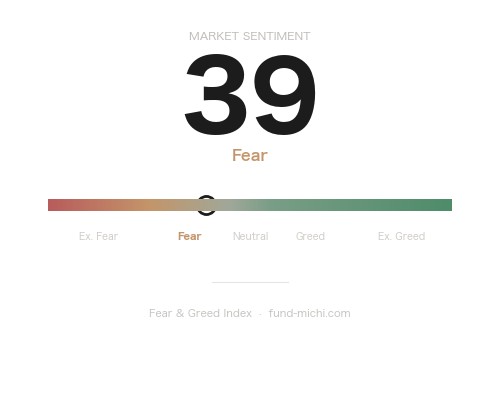

VIX(恐怖指数)はわずかに上昇しており、FOMC直前の様子見姿勢を反映しているとみられます。過去30日間の下落トレンドの中での小幅反発であり、パニック的な恐怖心理の高まりではなく、「方向感を決めかねている」状態に近いと解釈するのが自然でしょう。ドル指数は小幅下落(-0.14%)で実質横ばい圏にあり、為替方向からの追加的な圧力は本日は限定的でした。

本日14時(米東部時間)に、FOMCの政策金利決定と経済見通し(SEP)の発表、さらにパウエル議長の記者会見が予定されています。政策金利(誘導目標レンジ上限)は現行の3.75%で据え置かれるとの見方が市場コンセンサスですが(実効FF金利は3.63%と目標レンジを若干下回って推移)、注目はドット・チャート(政策金利見通し)と記者会見での発言です。

前回のドット・チャートでは2026年末時点の金利見通しが3.4%でしたが、今回の更新内容によって市場の受け取り方は大きく異なりえます。過去のFOMC後の市場反応を参考に、3つのシナリオを整理します。

シナリオA:タカ派サプライズ(ドット・チャートが上方修正された場合)

利下げ期待の後退として受け取られる可能性が高く、金利に敏感なハイテク・半導体株への下押し圧力が強まりえます。2023年のドット・チャート上方修正局面では、NASDAQが発表翌日に2〜3%の下落を記録した事例があります。長期金利(現在4.47%)がさらに上昇するようであれば、高PERセクターへの逆風は続くとみられます。

シナリオB:現状維持(ドット・チャートが前回並み)

市場コンセンサスに沿った結果であり、大きなサプライズはないと考えられます。ただし、パウエル議長が記者会見でインフレ再燃リスクや財政拡張による長期金利上昇について踏み込んだ発言をした場合、実質的なタカ派シフトと受け取られる可能性もあります。

シナリオC:ハト派シフト(ドット・チャートが下方修正された場合)

失業率4.3%、住宅ローン金利6.52%という高水準が続く中でFRBが利下げ余地を認める姿勢を示せば、リスクオン回帰を後押しする可能性があります。ただし、原油価格下落後の資源価格リバウンドによるインフレ再燃リスクをFRBがどう評価しているかも注目点です。

地政学面では、米イラン合意の「詳細不透明」問題が継続的な不確実性要因として残ります。2018年のJCPOA崩壊の経緯を踏まえれば、報道段階の合意が最終的に履行されるまでには、米議会の審議・承認プロセス、ヒズボラを含む周辺勢力の動向、イスラエルとの交渉といった複数の関門が存在します。イラン産原油の輸出再開が本格化するかどうかは、これらの関門を通過してからの話であり、市場が「合意成立」を完全に織り込むのは時期尚早とも考えられます。

半導体セクターについては、強気・弱気双方の論拠を公平に整理することが重要です。

強気論の根拠:AIサーバー向けHBM(高帯域幅メモリ)需要の増加、データセンター投資の継続、マイクロンの6月24日決算に対するコンセンサス予想の改善傾向。

弱気論の根拠:過去30日間の22%超という急騰後のバリュエーション水準(現在のSOXX構成銘柄のPERは歴史的高水準に近い)、米中デカップリングの深化による中国向け輸出規制リスク、メモリ市場における在庫サイクルの不透明感、AIチップ市場でのNvidiaの圧倒的シェアが周辺プレーヤーの利益率を圧迫するリスク。

本日の調整が利益確定の一巡にとどまるのか、それともバリュエーション調整の起点となるのかは、決算内容や今後の需要動向なしには判断できません。半導体セクターへの投資を検討する際は、これらのリスク要因を自身のリスク許容度と照らし合わせた上で判断することが求められます。

現在のFF金利(実効)は3.63%ですが、これは政策金利の誘導目標レンジ(3.50〜3.75%)の範囲内で実際に取引されている水準であり、FRBの政策意図を示す目標レンジ(上限3.75%)とは区別して理解する必要があります。

10年債利回り4.47%は、住宅ローン金利(6.52%)や企業の借入コストに直接的な影響を与えており、高金利が経済活動の一部を抑制し続けていることを示しています。CPI 333.98ポイントは前年比約2.4%程度の水準にあり、FRBの目標値2%をやや上回っています。ケース・シラー住宅価格指数331.26は歴史的に高い水準を維持しており、住宅市場の高止まりがインフレ圧力の一因となっているとみられます。これらの指標が示す「高金利・高物価・高住宅コスト」という環境は、FRBが利下げに踏み切る条件を慎重に見極めている背景として理解できます。

本日の市場で起きたことを一言で表すなら、「異なるメカニズムで動く二つのセクターが、同じ日に下落した」です。半導体の急落は主に過去30日間の急騰後の利益確定であり、原油の急落は地政学的な供給増加観測が主因です。この二つを「同時転換点」として一括りにすることには注意が必要であり、それぞれ異なる時間軸・異なる要因で動いています。

投資家が本日の動きを踏まえて整理しておくべき問いは以下の3点です。

「次のテーマを市場が探している」という状況であることは確かですが、その答えはFOMC後に少し明確になるかもしれません。ただし、1日の発表で全てが決まるわけでもなく、地政学・金利・企業業績という三つの軸を継続的に追うことが、現在の局面では最も堅実なアプローチとも考えられます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 政策金利誘導目標レンジ上限 | 3.75% | 2026年6月時点 |

| 米国10年債利回り | 4.47% | 2026年6月15日 |

| CPI(全米・季節調整済) | 333.98ポイント(前年比約+2.4%) | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 30年固定住宅ローン金利 | 6.52% | 2026年6月11日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

| 日付 | 時刻(ET) | 重要度 | 指標名 | 前回 |

|---|---|---|---|---|

| 2026年6月17日 | 08:30 | ★高 | 小売売上高(コントロールグループ) | 0.5% |

| 2026年6月17日 | 14:00 | ★高 | FRB政策金利決定 | 3.75%(誘導目標上限) |

| 2026年6月17日 | 14:00 | ★高 | FRB金融政策声明・FOMC経済見通し(SEP) | — |

| 2026年6月17日 | 14:00 | ★高 | 政策金利見通し(ドット・チャート) | 2026年末見通し3.4%(前回) |

| 2026年6月17日 | 14:30 | ★高 | FOMC記者会見(パウエル議長) | — |

※本記事は市場情報の整理と考察を目的としており、特定の金融商品の売買を推奨するものではありません。記事内の考察は筆者個人の見解であり、将来の市場動向を保証するものではありません。投資判断は必ずご自身の責任において、複数の情報源を参照した上で行ってください。

昨晩の値動きを受けて、次の基準価格更新では為替の動きも加味しつつ、概算で約9万円ほどの評価額の目減りになりそうです。半導体セクターが一日で6%近く崩れ、ナスダック全体を引きずり下ろす展開——数字で見ると決して小さくはないですが、FOMCを前にした緊張感と、AI関連銘柄に積み上がっていた過熱感が一気に吐き出されたというのは、むしろ市場の「健全な問いかけ」のように聞こえます。

こういう日は、淡々と積立注文が入ることをむしろ有り難く思っています。相場が騒がしいほど、自分が何のためにインデックスを買い続けているかを再確認できる気がするので。今夜のFOMCがどんな結果を出しても、それで積立の手を止めるつもりは一切ありません。半導体が震源地になろうと、原油が急落しようと、この記録に書き続けることだけは変わらずにいようと思っています。