雇用統計ショックでNASDAQ急落——SOXXと地政学リスクの影響を解説

エクラ

投資信託の道しるべ

原油が単日で約3%急落。VIX上昇・半導体安が重なる「リスクオフ」の波の中、エネルギーセクターへの売り圧力が加速——インフレ鈍化の追い風か、需要後退の警告か。

6月10日の米国市場は、テクノロジー株への売りが再燃し、S&P500とNASDAQが下落する一方で、ダウ平均は小幅プラスで引けました。しかし今日の相場で最も注目すべきは指数の動きではなく、イランをめぐる軍事的緊張の長期化が引き起こしている「波及的インフレ」の深刻化とも考えられる動向です。燃料価格の高騰が米国農業を直撃し、食料品の値上がりという形で一般市民の生活に波及しつつある——Reutersはそう報じています。本日は「エネルギー高→農業コスト→食品インフレ」という連鎖の構造と、市場データが示すその影響を、反対シナリオも含めて掘り下げます。

記事全体の前提として、2026年春以降に激化したイランをめぐる軍事的緊張について簡単に整理します。米国とイランの間では、イランの核開発をめぐる交渉が繰り返し行われてきましたが、合意には至らず、複数の軍事的衝突が報告されています。本稿では、Reutersをはじめとする各報道機関が伝えている現地情勢を「報道されている事実」として引用し、停戦・外交解決の可能性も含めて多角的に論じます。

Reutersは2026年6月10日付の記事「Rising fuel prices hit US farms as Iran war drags on」の中で、エネルギー問題が農業セクターへ深刻な影響を及ぼしていると報じています。トラクターの燃料費、農薬・肥料の製造コスト、輸送費がいずれも急騰しており、生産者の収益を圧迫しているといいます。

この「農業コスト高」は、一般的に時間差を伴いながら食品価格に転嫁されると考えられています。ただし転嫁の速度と程度には幅があります。過去の事例では、2021〜22年のエネルギー価格急騰が食品CPIに反映されるまでに3〜12ヶ月を要しました(米農務省・USDAの報告等を参照)。また農家の燃料ヘッジ契約、農業補助金、代替エネルギーの活用拡大といった緩和要因も働くため、「必ず転嫁される」と断言するよりも、「転嫁される可能性が高いが、その規模と時期は不確実」と見るのが適切でしょう。

Reutersは「Trump blames Iran for helicopter downing, says US must respond」と報じています。トランプ大統領は米軍ヘリコプターの撃墜がイランの関与によるものと断定し、「米国は必ず対応する」と強硬姿勢を示しました。これに対しイラン軍は「地上部隊は脅威に対して決定的に対応する用意がある」と声明を発表しており(Benzinga/Mehr News)、双方の姿勢は真っ向から対立しています。

一方でBenzingaは、トランプ大統領が3月以降にイランとの合意を「38回」予告してきたとも報じています(”Trump Has Predicted An Iran Deal 38 Times Since March”)。この数字はBenzingaの集計によるものであり、カウント方法に主観が入る余地はあるものの、「合意への言及が繰り返されながら実現していない」という構図は、外交的膠着状態を示す一つの指標として参考になります。予測市場も現時点での合意可能性を低く見積もっており、地政学リスクの「慢性化」が市場の基本シナリオとなっています。

ただし、停戦・外交解決のシナリオを過小評価すべきではありません。イランとの外交交渉が突如進展した場合、原油価格の急落と農業コスト緩和が一気に進む可能性があり、インフレ圧力が想定より早期に和らぐ反転シナリオも現実的な選択肢です。

Reutersによると、米国エネルギー長官はホルムズ海峡とペルシャ湾を通じた石油輸出は「今後も増加し続ける」と述べました。ただし、政府高官の楽観的発言をそのまま受け取ることには注意が必要です。実際のタンカー保険料の動向や通航データを確認することで、実態に近い評価が可能になります。市場は原油価格の下落で反応していますが、これは「供給安定期待」だけでなく、需要減退懸念や投機筋のポジション解消、ドル高など複数の要因が絡み合っていると考えるのが自然です。単一の原因に帰結させることは避けるべきでしょう。

Benzingaによると、OpenAIがIPO(新規株式公開)を申請しました。AIへの長期的な投資テーマが依然として強力であることを示す出来事ですが、IPO申請から実際の公開まで相当の不確実性が残ります。バリュエーション問題、AI規制の強化リスク、主要競合(Google DeepMind、Anthropicなど)との競争激化といった要因は、このニュースを素直に好材料と解釈する前に検討すべき点です。本日の市場では半導体や大型テックへの売りが続いており、「好材料でも売られる」局面が続いています。

Reutersは「Exclusive: Emirates to offer incentives, safety assurances as Iran war hits travel」と報じています。エミレーツ航空がイランをめぐる軍事的緊張による旅行需要の減少に対応するため、特典提供と安全保証を前面に打ち出す施策を発表したとのことです。中東地域の航空会社が地政学リスクに直接さらされている現状を示しており、観光・旅行セクターへの打撃の深刻さを物語っています。

本日のS&P500は小幅下落、NASDAQは約1.15%の下落と、大型テック・半導体セクターへの売り圧力が改めて確認されました。一方でダウ平均は小幅プラスを維持しており、伝統的な景気循環株やディフェンシブ株への選好が継続していることを示しています。

金は前日比1.63%の下落となりました。過去7日間で約5%、過去30日間では約7.4%の下落トレンドにあり、「安全資産としての金」という通念に反する動きが続いています。FF金利が3.63%(2026年5月時点)と比較的高い水準にある中、実質金利の上昇が金の保有機会コストを高めているためと分析できます——ただしこれは主要な解釈の一つであり、ドル動向や中央銀行の購入動向など他の要因も無視できません。

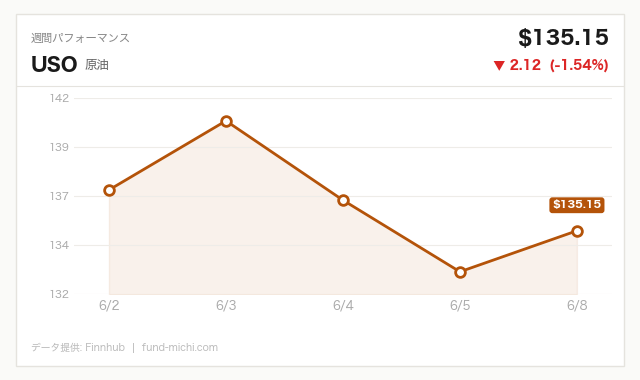

なお、WTI原油については元データのETF建て参照価格を使用しており、130ドル超という水準はその数値に基づいています。実際のスポット価格とは若干異なる場合があります。

半導体ETFのSOXXは本日1.63%下落し、過去7日間でも約1.7%の下落トレンドが続いています。一方で過去30日間では約28%の大幅上昇が残っており、短期的な調整局面に入っていると読み取れます。この水準が高すぎるのか適正かを判断するには、各社のファンダメンタルズやPERなどの評価指標と合わせた検討が必要です。1日の変動だけで中長期の投資判断を下すことには注意が必要です。

小型株指数のIWM(ラッセル2000)が前日比プラスを維持していることは注目に値します。大型テック(QQQ)が下落する一方で小型株が底堅さを見せるこのパターンは、「ハイテクから内需・景気循環型の小型株へ」という選択的なセクターローテーションを示唆している可能性があります。ただし1日の動きから確定的な結論を引き出すことは性急であり、継続的な観察が必要です。

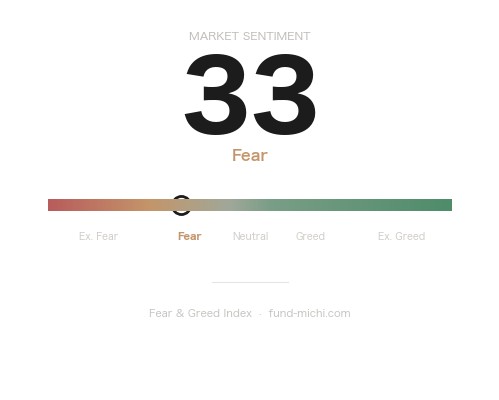

VIX(恐怖指数)は前日比1.51%上昇し、過去7日間も上昇基調を維持しています。ただし過去30日間では約11%の下落トレンドにあるため、中期的な市場不安は落ち着いている一方、短期的な不安心理が再燃しているという解釈が成り立ちます。なお、本稿ではVIX指数そのものの動きを参照しており、VIXに連動するETF商品とは区別してご理解ください。

エネルギーセクター(XLE)は本日1.61%下落しており、原油価格の下落に連動しています。エネルギー長官の発言や複数の市場動因が重なった結果と見られますが、単一の原因に帰結させることは適切ではありません。

本日の注目イベントとして、CPI(消費者物価指数、前年比予想4.2%・前回3.8%)の発表があります(発表予定は米国東部時間午前8時30分)。これらの予想値はBloombergやロイター等の市場コンセンサス調査に基づく数値ですが、調査タイミングや集計機関によって差異が生じる点はご留意ください。

イランをめぐる軍事的緊張に起因する燃料高騰が農業コストを押し上げ、それが食品価格に波及する——このメカニズムがCPIに反映される可能性は十分あります。特にコアCPI(食料・エネルギーを除く)の予想が前回比で上昇していることは、エネルギー価格の間接効果が「コア」にも浸透しつつある可能性を示唆します。

ただし、FRBの対応を「追加利上げ一択」と見るのは早計です。CPIが予想を上回れば利上げ観測が強まる一方、雇用や消費が急速に悪化した場合には、FRBがインフレ対応よりも景気下支えを優先する可能性もあります。インフレと景気後退が同時進行するスタグフレーションシナリオは、市場参加者が最も懸念するシナリオの一つです。さらに言えば、停戦・外交解決によってエネルギー価格が急落した場合、インフレ圧力が急速に後退し、FRBが利下げ局面に転じる反転シナリオも考慮に値します。

翌6月11日発表のPPI(前年比予想6.4%・前回6.0%)も重要です。これも同様にBloomberg等のコンセンサス予想を参照しており、企業側のコスト圧力の実態を確認する上で有益な指標となります。

日本の投資家への含意としては、燃料高騰による米国農産物コストの上昇が食料輸入コストの増加につながりえます。日本は食料自給率が低く、かつ円安局面では輸入コストがさらに増幅されるため、米国のインフレ動向は為替と合わせた二重の影響として家計に及ぶ可能性があります。ただし、どの程度・どのタイミングで影響が出るかは農産物の契約形態や為替動向次第であり、一概には言えません。

本日の市場は「テック売り・ディフェンシブ買い」というパターンを改めて示す一日となりました。より重要なのは、イランをめぐる軍事的緊張の長期化が燃料高→農業コスト→食料インフレという連鎖を生み出しつつある可能性です。ただし、この連鎖が実際にどの程度・どのタイミングで食品価格に反映されるかは現時点では不確実であり、停戦・外交解決のシナリオや農業補助金などの緩和要因も存在します。

本日発表のCPIがインフレの実態をどの程度反映しているかを冷静に確認し、予想上振れの場合はFRBの対応、予想下振れの場合は景気の実態を読み解く作業が次の焦点となります。特定のシナリオに過度に傾倒することなく、複数の可能性を念頭に置いた柔軟な視点が重要な局面です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.56% | 2026年6月8日 |

| 失業率 | 4.30% | 2026年5月 |

| 30年固定住宅ローン金利 | 6.48% | 2026年6月4日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

| 日付 | 指標名 | 予想 | 前回 |

|---|---|---|---|

| 6月10日 | CPI(前年比) | 4.2% | 3.8% |

| 6月10日 | コアCPI(前年比) | 2.9% | 2.8% |

| 6月11日 | PPI(前年比) | 6.4% | 6.0% |

| 6月11日 | コアPPI(前年比) | 5.4% | 5.2% |

※予想値はBloomberg等の市場コンセンサス調査に基づく参考値です。調査タイミングや集計機関によって差異が生じる場合があります。

昨晩の値動きを受けて、為替の動き次第では多少変わってくる可能性はありますが、現時点の試算では次の基準価格更新で約4万円の評価額減少になりそうです。SPYは小幅のマイナス、QQQは1%超の下げとグロース株が特に重かった一日でした。とはいえ、この程度の揺れは積立を続けていれば何度でも通過してきた日常の一コマで、特段構えることもありません。

今日の記事では、燃料高騰が農業コストから食卓の価格へと波及していく「見えにくいインフレ」の構造を整理しました。原油の急落がインフレ鈍化の材料になるのか、それとも需要の冷え込みを先読みしたシグナルなのか——市場がどちらの解釈に傾くかはまだ見えていませんが、地政学リスクが食料品価格というかたちで家計に忍び込む経路は、決して短期で片付く話ではないと感じています。こういうときこそ、相場の表面だけでなくその背後にある経済の流れを静かに観察しながら、淡々と積立を続けていくだけです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。