イラン情勢長期化でディーゼル高騰——米国株への影響を解説

エクラ

投資信託の道しるべ

原油が一日で4%超の急落——エネルギー株や輸送コスト、インフレ見通しまで波及する今日最大の価格変動。市場が織り込む「次の一手」とは。

2026年5月28日、金融市場は一日を通じてイランをめぐる情報の激流に晒されました。イラン国営テレビが「米国とイランがホルムズ海峡の通行再開と海軍封鎖解除を含む草案合意に達した」と報じると、原油価格は急落し株式の一部は上昇しました。ところがホワイトハウスは即座に「このイラン国営メディアの報告は虚偽であり、彼らが公開したMOU(覚書)は完全な捏造だ」と全面否定。トランプ大統領も「まだ満足できる合意には至っていない」と明言しました。

しかし、こうした地政学的混乱が続くなかで、ダウ平均は50,600ドルを突破し史上最高値を更新しました。これは一見、矛盾に映ります。

この「矛盾」を読み解くには、市場が何を実際に織り込んでいるかを検証する必要があります。現在、市場参加者の間では「イラン情勢は悪化しているが制御可能な範囲」「FRBの利下げ期待がリスク資産を下支え」「ハイテクから景気敏感株へのローテーションがダウを押し上げ」という三つの認識が同時に働いているとも考えられます。ただし、この解釈は市場の楽観論を反映したものに過ぎず、後述するリスクシナリオを無視した場合に崩壊する脆弱な構造でもあります。

一方でNASDAQは小幅に下落しており、「全面高」ではないことも重要です。この二極化こそが、今日の市場の本質的な姿を示しています。

まず、記事タイトルにある「核交渉」の実質的な中身を整理します。現在の米・イラン交渉の焦点は、イランのウラン濃縮レベルの制限(60%濃縮から合意レベルへの引き下げ)、IAEAによる査察の再開と拡大、制裁解除の条件と順序、そしてホルムズ海峡の航行安全保障という複数の争点が絡み合っています。

2015年のJCPOA(包括的共同行動計画)が2018年のトランプ政権による離脱で崩壊して以降、ウラン濃縮は当時の限度(3.67%)を大幅に超えており、イランは現在60%近くまで濃縮を進めているとIAEAが報告しています。今回の「草案合意」報道がホルムズ海峡の通行問題に焦点を当てていたとすれば、核開発の根本的な論点には依然として進展がない可能性が高いと考えられます。

イラン国営テレビが報じた「草案合意」をホワイトハウスが「完全な捏造」と表現する形で否定したことは、単なる交渉戦術上の齟齬ではなく、双方の認識に根本的な断絶があることを示唆しています。ロイターはこの相互矛盾を詳細に報道し、現時点で米・イラン双方の立場は依然として大きく乖離していると伝えています。

本日最も重大なニュースは、ロイターが報じた「ホルムズ海峡を航行中の船舶への攻撃にイラン製ミサイルが関与していた可能性がある」という韓国軍の発表です。

これが事実であれば、外交的な意味合いは極めて深刻です。国家が関与した可能性のある商船への武力攻撃は、国際法上の問題を提起するのみならず、米国や同盟国による軍事的対応の根拠となりうる事案です。ホルムズ海峡は世界の石油輸送量の約20%が通過する要衝であり、封鎖が長期化した場合、エネルギーアナリストの試算では原油価格が1バレル200ドルを超える可能性もあるとされています(複数のシナリオ分析が存在しますが、確実な予測ではありません)。

この情報が今日の市場で十分に「値づけ」されているかは疑問です。VIXが低下し、金が下落しているという現象は、市場参加者がこのリスクを「管理可能」と判断しているとも解釈できますが、同時に「深刻さを過小評価している」可能性も排除できません。

ロイターは、イランが88日ぶりにインターネット接続を回復したと報じました。これを「和平議論への間接的なサイン」と解釈する向きもありますが、それは楽観的すぎる見方かもしれません。

過去のイランのインターネット規制の歴史を見ると、2019年の燃料価格高騰に伴う抗議運動の際にも接続遮断と再開が繰り返されています。接続再開は、国内統制の強化に向けた情報インフラの整備完了を意味する場合もあり、また、国際社会への「対話姿勢」をアピールするための外交的パフォーマンスという解釈も成り立ちます。現時点では、どの解釈が正確かを判断する材料が不足しているため、過度な楽観論は禁物です。

イランをめぐる地政学的緊張の高まりがアルミニウム価格を押し上げるなか、カナダは米国向け輸出から欧州市場への転換を加速させているとロイターが報じました。

この動きは今日のダウ高値更新と一見無関係に見えますが、重要な含意があります。アルミニウムは自動車・航空機・建設・包装材など幅広い産業の基礎素材であり、価格上昇は製造業のコスト増→企業収益の圧迫→株式バリュエーションへの下押し圧力という経路で市場全体に波及しうるものです。カナダが欧州へ輸出先を転換すれば、米国内でのアルミニウム調達コストが上昇するリスクもあります。

欧州中央銀行(ECB)は2026年5月の金融安定リポートにおいて、イラン情勢を欧州の金融脆弱性を増幅させる最大のリスク要因の一つとして言及しました。具体的には、エネルギー価格の高止まりによるインフレ再燃、それに伴う財政余力の圧縮、そして企業の資金調達コスト上昇が挙げられています。

これは米国市場にとっても無関係ではありません。欧州の金融システムが動揺した場合、米欧間のクロスボーダー資本フローに影響が及び、ドル調達コストの上昇や米国債市場への間接的な波及も考えられます。

ダウが50,600ドルを突破した一方でNASDAQが小幅に下落するという二極化は、今日の市場の本質を示しています。ダウ30種は景気循環株・金融株・工業株を多く含む一方、NASDAQはハイテク・半導体に偏重しています。

今日の動きを説明する最も整合的な仮説は「ハイテクから景気敏感・バリュー株へのセクターローテーション」です。ただし、これは「市場が地政学リスクを完全に消化した」証拠ではなく、「ハイテク株の短期的な過熱感に対する利益確定」の結果である可能性も同様に存在します。

半導体セクターETF(SOXX)は前日比で約1%下落しました。半導体セクターは過去30日間で著しく上昇していたとされますが、この数値については独立したデータソースによる確認が必要であり、本記事では断定的な数値引用を避けます。ただし、AI需要への期待を背景に半導体関連銘柄が高水準にあることは複数の市場参加者の認識と一致しており、利益確定売りの余地が生じやすい状態にあったことは指摘できます。

見落とすべきでないリスク:ダウが史上最高値を更新する一方で、実体経済の指標が必ずしも強くないという矛盾があります。失業率は4.3%と緩やかに上昇傾向にあり、30年住宅ローン金利は6.51%と高止まりしています。市場が実体経済に先行して過熱している場合、調整リスクは潜在的に高まっています。この点について慎重な視点を持つことは合理的です。

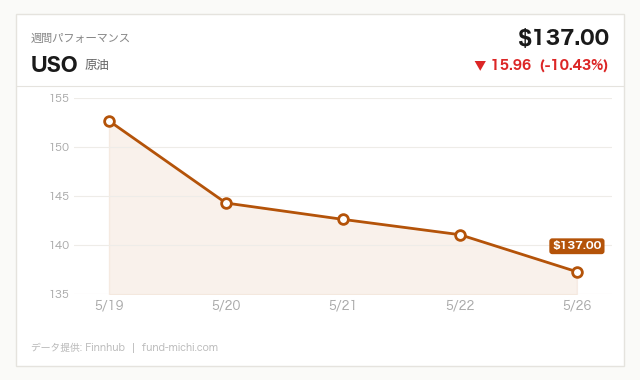

WTI原油先物は前日比4.36%急落し、1バレル131.03ドルまで下落しました。これはイラン国営テレビのホルムズ海峡合意報道を受けた供給再開期待によるものと考えられます。

注目すべきは、ホワイトハウスが「完全な捏造」と否定した後も原油が完全に反発しなかった点です。これは二つの解釈が可能です。一つは「市場が交渉の進展に一定の期待を持ち続けている」というもの、もう一つは「直近の急騰で過熱していた原油市場が、口実を得て調整局面に入った」というものです。いずれが正確かはさらなる情報を要します。

エネルギーセクターETF(XLE)も本日約1.5%下落しています。ポートフォリオにエネルギー関連資産を多く保有する投資家にとって、原油価格の方向感が定まらない局面での保有比率の見直しは一つの検討事項となりますが、これはあくまで投資判断の枠組みの提示であり、売買の推奨ではありません。

金(ゴールド)は本日1.33%の下落となりました。GLDのETF価格は408ドル台で推移しており、実際の金スポット価格との換算は単純ではありませんが、金価格の動向として下落トレンドが継続しています。なお、金スポット価格の「3,400ドル台」という数値については独立したデータソースによる確認を推奨します。

VIX ETF(VIXY)も前日比約2%下落しており、恐怖指数の低下は市場参加者のセンチメントが改善していることを示しています。しかし、ここで重要な問いを立てるべきです——「VIXが低下しているのは本当にリスクが後退したからか、あるいは市場参加者が深刻なリスクを過小評価しているからか」。

韓国軍がイラン製ミサイルの関与を示唆し、ホワイトハウスが交渉の偽情報を否定するという状況下でのVIX低下は、「楽観」ではなく「慢心」の可能性を検討すべき局面とも考えられます。ドル指数(UUP)はほぼ横ばいで推移しており、現時点では為替市場での大きな方向転換は起きていません。

地政学的不確実性が高い局面では、単一の予測より複数のシナリオを持つことが投資判断の基盤となります。以下に現実的な3シナリオを整理します。

米・イランの交渉が実質的に進展し、ホルムズ海峡の安全が確保される場合、原油価格は下落し、インフレ圧力の低下からFRBの利下げ余地が広がる可能性があります。この場合、成長株・ハイテク株が再び牽引役となりうる一方、エネルギー株には下押し圧力が続くと考えられます。ただし、このシナリオが実現するには核濃縮問題というより根本的な論点での合意が必要であり、現状の交渉の乖離を考えると楽観的なシナリオです。

交渉が決定的な進展も決裂もしないまま、断片的な情報が市場を揺さぶり続ける状態です。この場合、ボラティリティは断続的に高まり、原油は不安定な推移を続けます。こうした局面では、方向感の定まらない市場での短期的な売買はリスクが高く、ポジションの方向性を固定化する判断は慎重であるべきです。

韓国軍によるイラン製ミサイル関与の示唆が示す通り、武力衝突が拡大するリスクは排除できません。このシナリオでは、原油価格の急騰(一部試算では200ドル超)、VIXの急上昇、リスク資産の全面的な売りが連鎖的に起きると考えられます。確率は低いとしても、ポートフォリオにおけるこのリスクへの「保険コスト」をどう設計するかは個々の投資家が検討すべき問題です。

「分散投資が重要」という一般論にとどまらず、今日の動きから導ける実践的な論点を整理します。

エネルギーコストの日本企業への影響:日本はエネルギー資源の大部分を中東からの輸入に依存しており、LNG・原油の調達コストはホルムズ海峡情勢と直結しています。原油が高止まりする局面では、エネルギー多消費型の製造業(化学・鉄鋼・紙パルプなど)の収益圧迫リスクが高まります。一方、円/ドル相場は本日大きな変動を見せていませんが、地政学リスクが高まる局面ではリスクオフの円買いが生じる可能性も過去の経験から考えられます。

「情報戦」時代の投資判断原則:今日イラン国営メディアが市場を動かした事例は、未確認情報への反応速度と精度の重要性を示しています。具体的には「一次ソース(政府公式発表・IAEA報告・中央銀行声明)と二次ソース(報道機関)を区別すること」「市場の初期反応が正しいとは限らないことを前提にポジションを設計すること」が有効な原則として考えられます。

連銀総裁発言の見方:本日予定されていたNY連銀ウィリアムズ総裁とセントルイス連銀ミュサレム総裁の発言について、過去の傾向を踏まえると、ウィリアムズ総裁はFOMCの中心的な政策ラインを反映した発言をする傾向があり、コンセンサス形成の指標として参照価値が高いとされています。ミュサレム総裁は比較的タカ派寄りの発言が多いとされており、インフレへの警戒感を強調した場合は利下げ期待の後退につながりうる点に注意が必要です。両者の発言内容から、FRBが地政学的不確実性と国内インフレをどう重み付けしているかを読み取ることが、次の政策変更の方向性を判断する上で重要な手がかりとなります。

5月28日の市場は、ダウが史上最高値を更新する一方で、その背後に複数の深刻なリスクが潜在するという複雑な構造を示しました。

最も重要な問いは「今の市場は正しく現実をプライシングしているか」です。韓国軍によるイラン製ミサイル関与の示唆、交渉の根本的な乖離、そして核濃縮問題の未解決——これらがVIX低下・金下落という市場センチメントの改善と整合するかどうかは、慎重に検討する必要があります。

楽観シナリオが実現した場合の恩恵と、悲観シナリオが実現した場合の損失の非対称性を自分自身で評価し、どの程度のリスクを許容できるかを軸にポートフォリオを設計することが、情報が氾濫する時代の個人投資家にとって最も重要な判断軸になると考えます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.50% | 2026年5月26日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 実質GDP(年率換算) | 31,856億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.51% | 2026年5月21日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

| 日付 | 指標・発言 | 注目点 |

|---|---|---|

| 5月28日 | 非国防資本財受注(航空機除く)、NY連銀ウィリアムズ総裁・ミュサレム総裁発言 | 設備投資の方向性、タカ/ハト派発言内容 |

| 5月29日 | FRBシュミット・ボウマン・デイリー各総裁発言 | 複数の地区連銀スタンスの確認 |

| 5月31日 | FRBウォラー理事発言 | 政策変更の前倒し示唆の有無 |

昨晩の値動きと為替の動きを合わせると、次の基準価格更新では評価額がおよそ0.8万円ほど増える見込みです。ドル建てでは小幅なマイナスでしたが、円安の進行がそれを打ち消してくれた格好で、日本円で積み立てている身としてはこういう日に改めて為替の存在感を感じます。

それにしても、原油が一日で4%超急落しながらダウが史上最高値圏にある、というのは不思議な光景でもあります。地政学リスクが現実として動いているのに、市場はどこか別の話をしているような。ただ、そういう「乖離」を読み解こうとして売買判断を変えてきた歴史が、長期投資家にとってはほぼ例外なく後悔の記録になっているのも事実です。今日も積み立ては淡々と予定通り。ニュースは読んでも、それで手を動かす理由にはなりません。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。数値データの一部(特に過去複数期間の騰落率)については、記事掲載時点での入手可能なデータを使用していますが、独立したデータソースによる確認を推奨します。