雇用統計ショックでNASDAQ急落——SOXXと地政学リスクの影響を解説

エクラ

投資信託の道しるべ

半導体セクターが単独で約5%急騰。AI需要の再燃か、業績期待の高まりか——市場全体を牽引する半導体株の爆発的上昇が、投資家の視線を釘付けにしている。

5月21日の市場は、一つの外交的進展をきっかけに明確な資金フローの転換が観察された局面となりました。トランプ大統領自身が「米・イラン交渉は最終段階にある」と発言したことをSeekingAlphaなどが報道し、これを受けて原油先物が大幅下落する一方、株式市場は広範に反発しました。

ただし、「停戦期待」と「停戦実現」は別物です。同日、イランはホルムズ海峡の支配強化を継続しており、トランプ大統領は「さらに強硬な手段を取るかもしれないし、取らないかもしれない」とも語っています。本日の市場反応は期待に基づくものであり、地政学リスクが構造的に解消されたわけではない点を最初に明記しておきます。

Reutersの報道によると、トランプ大統領は核交渉の行方について「さらに強硬な手段に訴えるかもしれないし、そうでないかもしれない」と意図的に曖昧なメッセージを発しました。一方でSeekingAlphaは、大統領自身が「合意は最終段階にある」と発言したと報じており、この二つの発言が市場に「詰め段階」の印象を与えた面があります。

ただし、イランを巡る交渉はJCPOA(イラン核合意)の締結・米国離脱・再交渉という長い歴史を持ちます。過去の経緯を踏まえると、「最終段階」という表現が実際の合意に直結しない可能性も相応にあり、楽観的な解釈には注意が必要とも考えられます。

Reutersの報道によると、イランはホルムズ海峡周辺の島々にチェックポイントを設置し、外交的取り決めや時に「通行料」の徴収を通じて同海峡の支配力を強化しています。また、オマーンを仲介役とした新たな「管理メカニズム」構築を模索しているとも報じられています。

この動きは、イランが一方的に交渉上の主導権を手放していないことを示しています。市場が「停戦期待」で上昇する一方、イランの実際の行動は圧力と対話の両面を維持しており、この矛盾が本日の相場の不安定性の根底にあると見ることができます。

Reutersの報道によると、UAEはホルムズ海峡を迂回する新たな石油パイプラインを建設中で、すでに完成度が50%に達し、2027年の稼働開始を予定しています。このインフラ整備は現在の相場に直接影響する材料ではありませんが、湾岸産油国が中長期的な「ホルムズ依存からの脱却」を本格化させていることを示す構造的文脈として把握しておく価値があります。

Reutersは、イランとの軍事的緊張によって原油供給が不安定化した結果、ロシアの石油・ガス収入が前年同月比39%増加したと報じています(対象月・換算通貨の詳細は元記事を参照)。制裁下にあるロシアが地政学的混乱から利益を得るという構図は、エネルギー安全保障政策における重要な文脈を提供します。

Reutersによれば、イングランド銀行のベイリー総裁は、イランとの軍事的緊張が英国経済に与える影響を測定するための時間的余裕があるという見解を示しました。英国のCPIは一時的に低下したものの、同総裁はこれが恒久的な緩和ではないと強調しており、地政学リスクをめぐる中央銀行の慎重な観察スタンスはFRBとも共通する姿勢です。

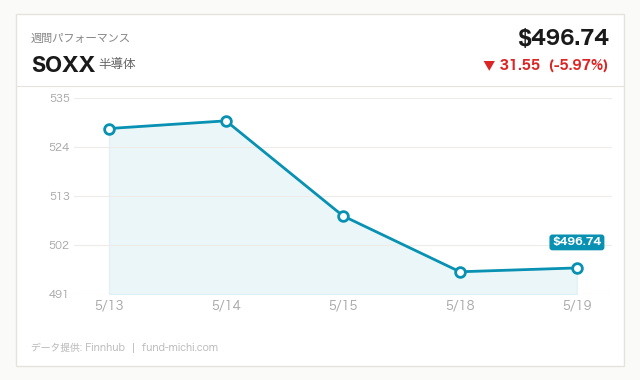

本日の最大の特徴は、原油(WTI)が5%超下落した一方で、半導体ETF(SOXX)が4%超の大幅高を記録したことです。エネルギーセクター(XLE)も2%超の下落となりました。

これを「エネルギーから半導体への資金移動」と解釈することは自然ですが、相関と因果は区別して考える必要があります。原油下落と半導体高が同日に起きたことは事実ですが、それぞれ別の投資家層・アルゴリズムが動いた可能性や、NVIDIAの決算発表を前にした個別の期待先行買いが主因であった可能性も排除できません。「停戦期待が地政学プレミアムを剥落させ、解放された資金が成長株に流入した」という解釈は一つの合理的な説明ですが、それ以外の要因が複合的に働いていた可能性も念頭に置くべきです。

Benzingaの報道では、ホルムズ海峡から脱出するタンカーがあることも報じられており、市場の一部が供給正常化を織り込み始めているのは確かです。ただし、供給正常化の「期待」と「実現」の間には大きな差があります。

ラッセル2000(IWM)が2.5%超の上昇を記録し、大型株(S&P500)を上回るパフォーマンスを示したことは、リスク選好の広がりを示す一つの指標として参照できます。小型株は国内景気に敏感であり、この動きは地政学的不確実性の後退と国内経済への楽観が交差した結果とも解釈できます。VIXが2%超低下したことも、投資家心理の短期的な改善を示しますが、VIXは日中でも数%変動することがあり、この変化だけで「恐怖が払拭された」と判断するのは過剰解釈に当たります。

金(ゴールド)は約1.4%の上昇となりました。停戦期待が高まる局面では「安全資産としての金」需要が後退するはずという見方もありますが、本日は逆行して上昇しています。米国の財政赤字拡大懸念や10年債利回り4.67%という高止まりが、金への一定の需要を支えているとも考えられます。地政学リスクとは別のレイヤーで金買い需要が存在することを示唆しており、単純な「リスクオン=金売り」という図式が成立しない局面にある可能性があります。

停戦合意が正式に成立した場合、原油価格のさらなる低下と、それに伴うインフレ圧力の緩和が見込まれます。ただし、米国のコアインフレ(食品・エネルギーを除いたCPI)はエネルギー価格の変動に直接連動しないため、「原油安→即座に利下げ期待再燃」という図式は必ずしも成立しません。FRBが利下げを検討するには、コアインフレの継続的な低下と労働市場の軟化が条件となります。停戦が実現したとしても、それだけで金融緩和サイクルに入るという予測は現時点では根拠が薄いと見るべきでしょう。

停戦合意に向けた具体的なトリガーとして注視すべき指標は以下のとおりです:

交渉が失敗または停滞した場合、現在の「期待先行相場」は急速に巻き戻されるリスクがあります。その際、最も影響を受けやすいのは(1)エネルギー価格の再上昇、(2)地政学プレミアムの再付加による半導体・成長株の下落、(3)ドル高・円安の再加速です。

また、イスラエルの動向は本日の報道では十分に言及されていない重要変数です。米国とイランが合意に向かったとしても、イスラエルが独自の軍事行動を取る可能性は残ります。過去の事例(2020年のソレイマニ司令官暗殺後の市場反応など)を見ても、中東情勢は合意の瞬間ではなく、その後の履行段階で最もリスクが顕在化することが多い点は注意が必要です。

さらに、中国の原油輸入と地政学的利害も見落とせません。ホルムズ海峡はサウジアラビアからの原油輸入に依存する中国にとって死活的なルートであり、米・イラン交渉に中国がどのように関与または反応するかは、今後の市場環境に影響を与えうる変数です。

5月22日には新たにFRB議長に就任するウォーシュ氏の就任宣誓式が予定されているとされています(この情報は本記事執筆時点で確認できている情報を基にしていますが、読者各自での確認を推奨します)。現在のFF金利(実効)は3.64%で、10年債利回りは4.67%と高水準を維持しており、逆イールドが解消された状態です。

新FRB議長の金融政策スタンスが市場に与える影響は、停戦交渉の行方と並ぶ注目材料となります。ただし、停戦実現単体が利下げ期待に直結するシナリオは現時点では蓋然性が低く、コアインフレの推移と雇用統計を併せて見る必要があります。

日本はエネルギーの大半を輸入に依存しており、ホルムズ情勢の安定は輸入コスト低下を通じて企業収益や消費者物価に寄与する可能性があります。また、原油安が円安修正の一因となる経路(日本の貿易収支改善→円需要増)も理論上は存在しますが、為替は多くの要因で動くため、この経路単体で円高を見込むのは過度に単純化した見方です。

半導体セクターへの資金流入が継続するかどうかを判断するうえでの具体的なチェックポイントとして、以下を参照することが考えられます:

5月21日の市場は「停戦への期待」という一つの材料が明確な方向性を生み出した局面でした。原油下落とエネルギーセクターの軟化、半導体・小型株の急騰、VIXの低下という複数のデータポイントが一貫した方向を向いていることは、投資家心理の短期的な変化を示す根拠として機能します。

しかし同日、イランはホルムズ海峡の支配強化を続け、トランプ大統領は意図的な曖昧さを維持し、イスラエルの動向は不透明なままです。「期待が現実になる」シナリオと「期待が裏切られる」シナリオは現時点で並存しており、どちらが優勢かを断定する根拠は揃っていません。

ウォーシュ新FRB議長の就任という金融政策の節目も重なる中、トリガー指標の変化を具体的に追いながら、シナリオの蓋然性を継続的に更新していくことが現時点でとりうる最も実践的な姿勢と考えられます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月1日 |

| 米国10年債利回り | 4.67% | 2026年5月19日 |

| CPI(全米・季節調整済) | 332.41ポイント | 2026年4月1日 |

| 失業率 | 4.30% | 2026年4月1日 |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月1日 |

| 30年固定住宅ローン金利 | 6.36% | 2026年5月14日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月1日 |

| 日付 | 時刻(ET) | 重要度 | 指標名 |

|---|---|---|---|

| 2026年5月21日 | 12:30 | ☆中 | FRBバーキン総裁(リッチモンド連銀)発言 |

| 2026年5月22日 | 04:00 | ☆中 | FRBウォラー理事発言 |

| 2026年5月22日 | 13:00 | ★高 | FRB議長ウォーシュ就任宣誓式 |

昨日のポートフォリオは為替の影響を含めて概算で約11.2万円のプラスでした。イランの停戦交渉進展というニュースで原油が急落し、その一方で半導体セクターが5%近く跳ね上がるという、資金の流れが劇的に入れ替わった一日でしたね。地政学リスクの後退が市場のリスク選好をここまで急速に変えるのかと、改めて実感させられます。

ただ、半導体の急騰に沸く市場を眺めながら、私自身は特に何もしていません。「AI再燃か」「業績期待か」とさまざまな解釈が飛び交いますが、その答えを当てにいくのが私のやり方ではないので。地政学イベントで原油が動き、半導体が動き、資金がセクターをまたいで奔走する——そういう喧騒の日ほど、淡々と積み立てを続けていることの「何もしなくていい」という静けさが、じんわりと心地よく感じられます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。