FOMC・UAE離脱・AIバブル懸念が同時に米国株を揺さぶる理由

エクラ

投資信託の道しるべ

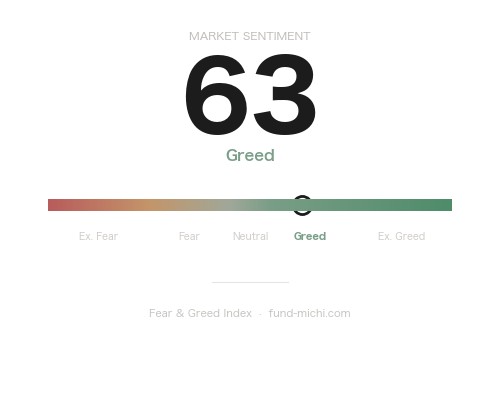

市場心理は「強欲」圏の63を示す。楽観ムードが漂う今こそ、ボラティリティ急騰の逆風に備えた守りの視点が問われる局面。

イランをめぐる軍事的緊張が収束の見通しを欠くなか、市場の関心は「地政学的リスクの存否」から「長期化する対立がどの経路で実体経済を傷つけるか」へと移行しつつあります。UAEの核発電所へのドローン攻撃、トランプ大統領の「時計は動いている」発言、習近平国家主席との電話会談——これらのニュースが積み重なる中、足元ではディーゼル価格の上昇が米国の学校スクールバス予算を圧迫するという、実体経済への波及が報告されています。

ただし本稿の立場を最初に明確にしておきます。現時点で米国・イスラエルとイランの間に正式な「戦争状態」が宣言されているわけではありません。以下で述べる「イラン情勢に起因するエネルギー価格上昇」という因果関係についても、OPEC+の生産調整、季節的需要、米国内の精製能力など複合的な要因が絡んでおり、地政学リスクだけに帰因することには慎重であるべきです。この留保を念頭に置きながら、現在進行形の報道事実と市場の動きを整理します。

Reutersが報じたところによると、UAEが保有・運営するバラカ原子力発電所(アブダビ首長国)にドローンによる攻撃が発生しました。攻撃の主体・被害の規模・具体的な日時については現時点で確認された情報が限られており、UAE当局の発表を引き続き確認する必要があります。

攻撃の標的が民間核施設であることから、単純な軍事衝突とは性質の異なる「エスカレーションリスク」が意識されています。イランとの停戦交渉は事実上の行き詰まりを見せており、紛争の終結時期が見通せない状況が続いています。

トランプ大統領はイランに対して「時計は動いている(clock is ticking)」と述べ、外交的・軍事的な期限を示唆する発言を行いました。また、習近平国家主席との電話会談でイランによるホルムズ海峡の開放について協調を求めたとされますが、Reutersは「中国が実際に介入する兆しは見られない」と報じています。

ここで注目すべき二つのシナリオがあります。緊張継続シナリオ:中国がイランの外交的後ろ盾として機能し続けた場合、対話による早期解決は一層遠のき、エネルギー価格の高止まりが長期化する可能性があります。緊張緩和シナリオ:中国が積極的に仲裁に入れば、ホルムズ海峡をめぐる不安定感が急速に解消し、現在進行中のエネルギー価格上昇が一転して巻き戻されるリスクも存在します。どちらのシナリオが現実化するかによって、エネルギー関連資産の評価は大きく変わります。

Reutersは「イラン情勢をめぐる不確実性を背景としたディーゼル燃料コストの上昇が、米国内の学校スクールバスの運行予算を圧迫している」と報じました。

この因果経路を丁寧にたどると、①ホルムズ海峡をめぐる供給リスク懸念が原油先物に織り込まれる→②原油精製品であるディーゼル価格が上昇→③輸送コスト全般に波及→④公共部門の固定予算を持つ学校などの組織で運行費用が超過する、という流れとなります。ただし、ディーゼル価格の上昇幅や影響を受けた学校の数・規模については、Reutersの報道時点では具体的な数値の確認が限られており、「広範な現象」と「局所的な事例」のどちらに近いかは引き続き注視が必要です。

教育セクターという非金融的な分野にまでエネルギーコスト上昇の影響が及んでいるという事実は、インフレの波及の深さを測るうえで一つの指標となりえます。

Reutersによれば、イランをめぐる不透明感を背景に湾岸産油国の株式市場が軒並み下落し、エジプト市場も続落しています。産油国の株式市場が原油価格の上昇にもかかわらず下落するという動きは、単純な「原油高→産油国株高」という図式が成立しないほど地政学的不確実性への警戒感が強いことを示唆しているとも考えられます。

Reutersはイスラエルがガザへの攻撃でハマスの軍事部門指導者ハダッド氏を殺害したと報じました。イランをめぐる緊張と並行してパレスチナ問題でも事態が動いており、中東地域における複合的なリスクの高まりが確認されます。ロンドンでは移民問題とパレスチナ問題をそれぞれ訴える大規模デモが別々に行われており、中東の地政学的緊張が欧州の社会的緊張にも波及していることが示されています。

重要な留意事項:以下で言及するETFパフォーマンスの数値は、本稿執筆時点でのトレンドデータに基づくものです。特にSOXXの過去30日間の上昇については、中東情勢とは独立したAI関連半導体需要の急拡大という固有要因が主たるドライバーである可能性が高く、地政学リスクとの直接的な因果関係を持って解釈することには慎重であるべきです。

原油関連ETFおよびエネルギーセクター全体への資金流入が、過去7日間・30日間の双方で確認されています。エネルギー株が「構造的な収益期待」に支えられているとの見方もありますが、反対の視点も忘れてはなりません。

上昇継続シナリオへの反論として:OPEC+加盟国が増産決定を行った場合、あるいはイラン情勢が想定より早く緩和した場合には、現在のエネルギー価格上昇は急速に巻き戻される可能性があります。今回の価格動向における地政学要因とOPEC+の生産調整・季節需要・米国内精製能力といった構造要因の比重を切り分けることは困難であり、「イラン情勢が解決すればエネルギー株が下落する」シナリオも同等以上の現実性を持ちます。

さらに重要な点として、エネルギーコストの高騰は航空・運輸・製造業など広範なセクターの収益を圧迫します。「エネルギー株高」と「市場全体への恩恵」は必ずしも同義ではなく、エネルギー高がS&P500全体の企業利益を抑制する経路にも注意が必要です。

半導体セクターの際立った上昇は、中東情勢よりもAI関連需要の構造的拡大という固有要因によるところが大きいとみるのが妥当です。エネルギーセクターとハイテクセクターという「二極化」が足元の市場構造として観察されますが、これら二つの上昇の「ドライバーの性質」は根本的に異なります。両者を同列の「地政学リスク下の資金シフト」として論じることには注意が必要です。

地政学的リスクが高まる局面では、過去の事例として金が「安全資産」として買われる傾向が知られています。しかし足元では金が下落傾向にあり、この乖離には少なくとも二つの解釈が成立します。

一つは、「ハイテク株というリスクオン資産に安全資産需要が代替されている」という解釈です。もう一つは、「市場がイラン情勢のリスクを実際よりも過小評価しており、後に金が急上昇する場面が来る」という解釈です。どちらが正しいかは現時点では断言できず、この乖離自体を「市場の矛盾シグナル」として留意しておく価値があります。

小型株ETFの大型株に対する相対的な軟調さは、エネルギーコスト上昇が中小企業の収益を直撃しやすい構造を反映しているとも考えられます。ただし、小型株の出遅れには金利見通しの変化や国内消費の動向なども影響するため、この動きをイラン情勢の影響のみに帰因することは避けるべきです。

短期的なボラティリティ指標が低水準にとどまっていることは、「市場がイラン情勢を既知のリスクとして処理している」という解釈が可能です。しかし同時に、「市場がリスクを構造的に過小評価しており、想定外のエスカレーションが発生した際に急激なボラティリティ上昇が生じる」という読み方も成立します。VIXの安定を無条件にリスクオン継続のシグナルとして読むことには慎重さが求められます。

今回の情勢の特徴は、明確な開戦・停戦という「急激なショック」ではなく、「出口の見えない緊張状態」が続くことによる複合的な影響にある、とも考えられます。教育セクターのコスト増という報道は、エネルギー価格上昇の影響が金融市場を超えて社会インフラにまで及びつつあることの一事例として参照に値します。

スタグフレーションリスクの検討:エネルギーコスト高止まりが続けば、FRBにとっての政策運営は一層複雑になります。単に「利下げが遅れる」という問題にとどまらず、インフレ抑制と景気支持が同時に必要となるスタグフレーション的な状況が進展した場合、株式・債券・コモディティのいずれの資産クラスも従来の相関関係通りに動かなくなる可能性があります。この点は、楽観的なセクターローテーション論だけで記事を締めることへの戒めとして、明示的に記しておきます。

5月20日のFOMC議事録公開では、当局がエネルギー由来のインフレリスクをどの程度織り込んでいるか、そして景気・インフレのバランスについての議論が注目点となります。ウォラー理事の発言予定(5月19日・22日)がタカ派・ハト派どちらのトーンを示すかによって、市場の金利見通しが動く可能性があります。

本稿を踏まえ、読者が自らの投資判断に活用できる問いを以下に整理します。

問い①:エネルギー価格の上昇は「地政学要因」か「構造要因」か

この区別は重要です。地政学要因が主であれば、情勢緩和とともに価格は反落します。OPEC+の増産決定や季節需要の一巡が主であれば、イラン情勢の変化とは無関係に動きます。両者を混同したポジション構築はリスク管理上の盲点になりえます。

問い②:VIXの低さは「安心の証」か「過小評価の罠」か

地政学的緊張が続く中でボラティリティが低位安定している局面では、想定外のエスカレーションに対するヘッジが相対的に割安になっている可能性があります。保有ポートフォリオのダウンサイドリスクを再確認する機会として捉えることができます。

問い③:FOMC議事録はエネルギーインフレをどう評価しているか

5月20日の議事録公開後、FRBが地政学要因によるエネルギー価格上昇を「一時的」と判断しているか「持続的なインフレリスク」として捉えているかを確認することが、今後の金利見通しを考えるうえで重要な手がかりになります。

イランをめぐる緊張の長期化を背景として、エネルギーコストの上昇が金融市場のみならず実体経済(学校のスクールバス予算など)にまで及んでいることが報告されています。市場ではエネルギーセクターへの資金流入とハイテク・半導体セクターの強さが並存していますが、それぞれのドライバーの性質は異なっており、これを単純に「地政学リスク下の二極化」と括ることには注意が必要です。

同時に、エネルギー高騰が企業収益全般を圧迫するリスク、OPEC+増産による価格反落リスク、イラン情勢の急速な緩和シナリオ、スタグフレーション的状況への移行リスク——これらの「逆方向のシナリオ」もいずれも現実的な可能性として存在します。

5月20日のFOMC議事録公開とウォラー理事の発言が、市場の次の方向性を占ううえでの重要なチェックポイントとなります。「何が起きているか」を正確に把握したうえで、「複数のシナリオに対してどう備えるか」を自ら問い続けることが、現局面での投資家にとって最も実用的な構えではないかと考えます。

| 日付 | 時刻(ET) | 重要度 | イベント |

|---|---|---|---|

| 5月19日 | 02:00 | ☆中 | FRBウォラー理事 発言 |

| 5月20日 | 03:15 | ☆中 | FRBバー副議長 発言 |

| 5月20日 | 14:00 | ★高 | FOMC議事録 公開 |

| 5月22日 | 04:00 | ☆中 | FRBウォラー理事 発言 |

※「FRB Paulson氏」については、現在のFRB政策委員会に同名の人物が確認できないため、誤記と判断し削除しました。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。