ホルムズ海峡封鎖リスクと核交渉がVIXと原油に与える影響

エクラ

投資信託の道しるべ

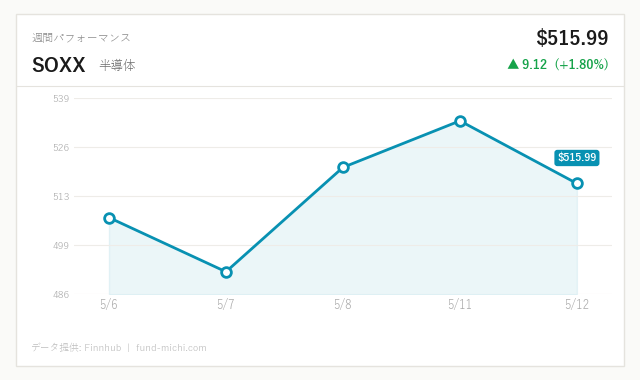

半導体セクターが単独で+2.38%の急騰。VIXが同時に上昇する中、市場の強気資金が半導体に集中——この「選別的リスクオン」が示す相場の真意とは。

米国のヴァンス副大統領がイランとの核交渉について「進展が見られる」と発言したことが、5月14日の金融市場に複雑な波紋を広げました。

ただし冒頭に明確にしておきたい前提があります。ここで言う「戦争」とは、2025年以降に激化したイスラエル・米国とイランの間の軍事的緊張——イランへの直接攻撃・報復攻撃・代理勢力との交戦を含む一連の武力衝突——を指します。この文脈でヴァンス副大統領の発言が出てきた意味を正確に理解することが、本日の市場を読む上での前提です。

本記事では「外交進展」という一面的なシナリオではなく、交渉破綻・衝突拡大シナリオとの両面から地政学リスクを検討します。また、日本の個人投資家が実際に活用できる具体的な視点を提供することを目指します。

ロイターによると、ヴァンス副大統領は米国とイランの核交渉について進展があると述べました。ただし、「進展」という外交的表現は、合意への具体的ステップが示されない限り外交辞令の域を出ない可能性があります。トランプ政権第1期(2018〜2021年)では「最大限の圧力政策」によりJCPOA(イラン核合意)から一方的に離脱した経緯があり、その後イランは濃縮ウランの蓄積を急速に拡大しました。現時点でIAEAの推計によればイランは兵器級に近い60%濃縮ウランを相当量保有しており、交渉が合意に至るまでのハードルは極めて高いと考えられます。「進展」報道を額面通りに受け取ることには慎重であるべきです。

トランプ大統領は中国訪問を控えており、北京に対してもイランへの圧力強化を求めていると報じられています。ただし、中国はイランからの石油輸入を維持しており、米国の要求に全面的に応じる可能性は低いとロイターは分析しています。

米上院は、トランプ政権のイランに対する軍事行動権限を制限しようとする法案を再び否決しました。これは単なる議会手続きの問題ではなく、大統領が議会承認なしにイランへの軍事行動を命令できる状態が継続していることを意味します。「反対票は前回より減少」という側面は制限派の増加を示していますが、否決された事実は重く、軍事的オプションは依然として現実的な選択肢として残っています。外交「進展」と法案否決という二つのニュースが同日に出ている構造は、「平和への期待」と「戦争継続リスク」が同時並行で存在していることを示しており、どちらか一方に傾いた解釈は危険です。

ロイターの独自報道によると、サウジアラビアの戦闘機がイラク国内のイラン系民兵を空爆していたことが複数情報筋から明らかになりました。この事実が持つ含意は重大です。第一に、サウジが直接イラン関連勢力を攻撃したことはイラク政府の主権を侵害する可能性があり、イラク・イラン関係の悪化に加えてイラク国内の政治的動揺を引き起こしかねません。第二に、米国の関与がどこまであったかは不明ですが、サウジが単独または米国の黙認のもとで行動していた場合、中東における軍事行動の地理的拡大を示唆します。「有志連合的な動き」と一言で処理できる話ではなく、これは地域衝突の拡大シナリオを具体化させる事例として捉えるべきです。

イスラエルのネタニヤフ首相が戦争中にUAEのムハンマド・ビン・ザーイド大統領と極秘会合を持っていたことが首相府から発表されました。会談の詳細な内容は明らかにされておらず、「アブラハム合意(2020年のUAEとイスラエルの国交正常化合意)が機能している」と断定するには情報が不足しています。むしろ、極秘会談の存在が公表されたこと自体が、UAEが対外的に立場を明確にしない政治的配慮のもとで動いていることを示唆しているとも読めます。確認できるのは「会談が行われた」という事実のみであり、その内実については今後の続報を待つ必要があります。

ミネアポリス連銀のカシュカリ総裁は、ホルムズ海峡が再開してもサプライチェーンが正常に戻るまでには数ヶ月を要するとの見方を示しました。またFF金利の変更がモーゲージ(住宅ローン)金利に直結するとは確信できないとも述べており、金融政策の波及経路に対して慎重な姿勢を維持しています。このカシュカリ発言が示す本質は、仮に外交交渉が合意に至ってホルムズ海峡が正常化したとしても、経済的なダメージの回復には相当の時間を要するという点です。「交渉進展=即座の経済回復」という楽観的シナリオは成立しにくいことを、中央銀行当局者が明示的に警告していることに注目する必要があります。

本日の市場は一見「リスクオン」に見えますが、内部構造は複雑です。S&P500は小幅上昇となった一方、NASDAQは前日比1%超の上昇を記録しました。中でも際立ったのが半導体セクター(SOXX)の動きで、前日比2%超の上昇となりました。

重要なのは、この半導体セクターの強さをイラン交渉「進展」発言だけに帰因することの危うさです。半導体セクターの上昇要因は同日に複数存在しており、AI・データセンター関連の設備投資需要、決算期待、米中間の半導体輸出規制をめぐる交渉状況など、地政学以外の要因も同時に作用している可能性があります。「ヴァンス発言が半導体を押し上げた」という単純な因果関係は成立しにくく、複合的な要因の中の一つとして位置づけるのが誠実な分析です。

一方でダウ平均は小幅下落し、ラッセル2000(IWM、小型株の動向を示す指数)はほぼ横ばいにとどまりました。大型テクノロジー株が牽引する指数が上昇する一方、景気敏感な中小型株が恩恵を受けていない構図は、市場全体が「景気回復」を織り込んでいるわけではないことを示唆します。

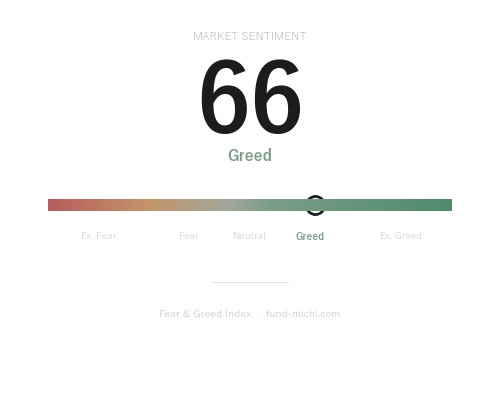

注目すべきはVIX(恐怖指数)が前日比2%超の上昇となっている点です。株高とVIX上昇の同時進行は、市場参加者の一部が大型テクノロジー株のポジションをコスト平均法的に積み増しながらも、テールリスクに対するオプション保険を同時に購入していることを示している可能性があります。カシュカリ総裁の「供給回復に数ヶ月かかる」発言、上院での開戦権限制限法案否決という「戦争継続リスク」を示すニュースが、同日の外交「進展」と並んで市場に流入した結果とも考えられます。

原油(WTI)が前日比1.5%超の下落となった一方、エネルギーセクターETF(XLE)はほぼ横ばいを維持しました。原油価格の下落要因として、ヴァンス副大統領の外交進展発言のほか、在庫統計、OPEC増産観測、ドル高といった複数の要因が同日に作用していた可能性があります。単一の政治発言への帰因は慎重にすべきです。エネルギー企業の株価が原油ほど下落しなかったのは、配当・自社株買いへの期待や、中長期的な需要見通しが株価に織り込まれているためとも考えられます。

金(ゴールド)は前日比0.5%超の下落となり、安全資産へのニーズがやや後退したことが示唆されます。ただし外交「進展」が1日報じられただけで安全資産需要が本格的に後退するとは考えにくく、この程度の動きでトレンド転換を判断するのは時期尚早です。

米イラン間で暫定的な核合意に向けた合意の枠組みが形成された場合、ホルムズ海峡の軍事的緊張が緩和し、石油輸送の安全が回復するという期待が生まれます。この場合、エネルギーコスト低下による製造業・航空・輸送セクターの収益改善が見込まれ、日本にとっても円建てのエネルギー輸入コスト低下につながる可能性があります。

ただし、カシュカリ総裁が指摘したように、ホルムズ海峡が再開してもサプライチェーン回復には数ヶ月を要します。「合意発表=即座の経済正常化」とはならない点に注意が必要です。

交渉破綻シナリオで考慮すべき要因は複数あります。第一に、イランの強硬派が交渉の前提条件として制裁の完全解除を求めており、米国がこれに応じる政治的余地は限られています。第二に、サウジによるイラク内空爆という事実は、地域的な衝突が既にイラクの国境を越えて拡大していることを示しており、第三国への飛び火リスクは「仮定の話」ではなく現実の事象です。第三に、上院での開戦権限制限法案の否決により、米国大統領はイランへの軍事行動を独断で命令できる法的状態にあります。

このシナリオが現実化した場合、原油価格の急騰(過去の湾岸危機では数週間で30〜50%上昇した前例がある)、安全資産(金・円・米国債)への資金逃避、テクノロジー株を含むリスク資産の急落が想定されます。日本の円高・株安の同時発生という「最悪のシナリオ」に備えたポジション管理が必要です。

トランプ政権はイランへの圧力強化に向けて中国の協力を求めていますが、北京はイランとの経済的な結びつきが強く、全面的な協力は期待しにくい状況です。中国がイランへの「圧力役」を担うかどうかは米中関係の文脈に依存しており、貿易交渉と連動した取引材料として使われる可能性もあります。「イラン問題の行方は米中関係の副産物である」という視点は、以後の報道を読む際の重要な補助線になります。

ホルムズ関連: ドバイ原油(OAE原油)とWTIの価格差が拡大する場合、中東産原油のプレミアムが上昇しており、ホルムズ緊張が高まっているシグナルとなります。VIXが25を超えて定着する局面は、地政学リスクが市場全体に広がっているサインとして警戒水準の一つとなります(ただし閾値はあくまで参考値であり、状況によって意味合いは異なります)。

米中関係: 中国がイランへの制裁履行に協力する姿勢を示した場合(例:中国国有企業のイラン原油取引縮小報道)は、交渉進展シナリオの蓋然性が高まる一つの根拠となります。逆に中国がイランとのエネルギー協力を強化する動きが報じられた場合は、交渉破綻シナリオへの移行シグナルと解釈できます。

日本は原油輸入の約9割を中東に依存しており、ホルムズ海峡の封鎖が長期化した場合の影響は直接的です。具体的には、輸入物価上昇→貿易赤字拡大→円安圧力→輸入インフレという連鎖が想定されます。円安が一定水準(例:1ドル=160円超)を超えると、輸入コスト増大が輸出企業の為替メリットを相殺し始めるため、「円安=日本株強気」という単純な図式が崩れる可能性があります。

日本政府はLNG(液化天然ガス)調達先の多様化(オーストラリア・米国・カタール)を進めていますが、短期的な代替には限界があります。エネルギー関連コストの上昇が最も大きなダメージを与えるセクターとして、素材・化学・輸送・航空などが挙げられます。

現在の市場環境(大型テクノロジー株主導のリスクオンとVIX上昇の同時進行)は、一方向的なリスクオン相場とは異なります。半導体・テック株のパフォーマンス追求と、地政学リスクに対するヘッジを組み合わせる方針が考えられます。具体的な手段として、エネルギーETFの小額保有(原油価格急騰への部分的ヘッジ)、金(ゴールド)の分散保有、またはVIXに連動する商品の活用などが選択肢となり得ます。ただしこれらはリスク管理の一般的な考え方を示したものであり、個々の投資判断はご自身の状況に応じて行ってください。

本日の市場は、外交進展期待とそれを打ち消す複数のリスク要因が同時に存在する局面でした。重要なのは、「ヴァンス副大統領の発言」というポジティブなヘッドラインの裏に、サウジによるイラク内空爆・上院での開戦権限制限法案否決・カシュカリ総裁のサプライチェーン回復への悲観的見通しという「戦争継続・拡大」を示唆するニュースが並んでいたという事実です。

外交の「進展」が「合意」に転じるかどうかを判断するための試金石として、以下の三点を注視することを提案します:

「進展」という言葉に過度に反応せず、しかし「破綻」と決めつけることもなく、データと事実で継続的に評価していくことが、この局面での最も誠実な投資姿勢と言えるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.46% | 2026年5月12日 |

| CPI(消費者物価指数・全米・季節調整済) | 332.41ポイント | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 30年固定住宅ローン金利 | 6.37% | 2026年5月7日 |

これらの指標と中東情勢の接続点として:失業率4.3%・30年ローン金利6.37%という組み合わせは米国内需の鈍化圧力を示しており、ここに原油高によるインフレ再燃が加わった場合、FRBの利下げ余地がさらに狭まるという「スタグフレーション的シナリオ」が浮上しうる点に注意が必要です。FF金利3.64%に対して10年債利回りが4.46%と高位にあることは、市場が長期的なインフレリスクを完全には織り込み解消していないことを示唆しています。

| 日付 | 指標名 | 重要度 | 予想 | 前回 |

|---|---|---|---|---|

| 5月14日 | 小売売上高・コントロールグループ | ★高 | — | +0.7% |

| 5月14日 | FRBシュミット総裁(カンザスシティ)発言 | ☆中 | — | — |

| 5月14日 | FRBウィリアムズ総裁(NY連銀)発言 | ☆中 | — | — |

| 5月14日 | FRBバー副議長発言 | ☆中 | — | — |

本日発表の小売売上高(コントロールグループ)は米国の個人消費動向を直接示す重要指標です。前回値+0.7%から大幅に下振れした場合、米国景気減速懸念が高まり、現在の「半導体主導の相場」の持続性に疑問符がつく可能性があります。FRBウィリアムズNY連銀総裁の発言は、カシュカリ総裁の地政学的サプライチェーン懸念に対してFRBがどのような政策スタンスを維持しているかを確認する機会として注目されます。

前日のポートフォリオは為替込みで約7.7万円のプラスでした。半導体が単独で急騰する一方、VIXも同時に上昇するという、少し捻れた一日でしたね。市場全体が強気になっているというより、資金が「ここぞ」という場所に選んで流れ込んでいる感じ——こういう相場こそ、個別の動きに引きずられず、インデックスを淡々と積み立てる意義を改めて感じます。

イランの核交渉進展という地政学的なニュースが原油や中東リスクに影響を与え、その余波がグローバルな資金の流れを微妙に変えている今、日本人投資家にとっては円安・円高の変動も含めて読み解くべき変数が多い局面です。それでも私自身がやることは変わらず、今月の積立を粛々と続けるだけです。世界のどこかで緊張が高まるたびに相場を読もうとしていたら、きっと身が持ちません。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。