イラン地政学リスクでNASDAQ・SOXXが急落した理由と見通し

エクラ

投資信託の道しるべ

半導体セクターが一日で5.67%急騰。AI需要の再加速か、それとも短期的な過熱か——今最も熱い資産クラスの行方に市場の視線が集中している。

2026年5月9日、米国市場は矛盾した力学が同時進行する複雑な局面を迎えています。4月の雇用統計が市場予想(10万人程度)を上回る11万5千人増という結果を示す一方で、ペルシャ湾周辺では米軍とイランの軍事的緊張が続き、エネルギー市場に影響が及んでいます。しかし株式市場、とりわけナスダックと半導体セクターは記録的な高値を更新しており、資金がAI関連テクノロジーに集中する構図が鮮明になっています。

「利下げなき株高」という現象はなぜ起きているのか。本記事では、①自社株買いと企業キャッシュフロー、②AIへの設備投資サイクル、③金利感応度の低下という三つのメカニズムから構造的に読み解くとともに、地政学リスクが「市場に織り込まれている」と言い切れない理由も正面から論じます。

4月の非農業部門雇用者数は11万5千人増(出典:SeekingAlpha “April jobs report adds 115K with unemployment at 4.3%”)と、市場予想の約10万人程度を上回る結果となりました。失業率は4.3%と前月から横ばいを維持しています。

ただし「量」は強くとも「質」には留保が必要です。いわゆるU6失業率(非自発的パートタイム就業者や求職意欲喪失者を含む広義の失業率)には軟化の兆しが見られ、業種別ではヘルスケアや政府部門への偏りが指摘されています。民間製造業や建設業の雇用は相対的に鈍く、「雇用者数の見出しは強いが、内訳は強弱まだら」という評価が市場参加者の間では広がっています。

この結果を受け、Benzingaは「Strong Jobs Report Raises Specter Of Rate Hike」と題する記事でFF金利引き上げ観測の浮上を報じました(Benzinga, 2026年5月9日)。FRBはすでに利下げに慎重な姿勢を維持しており、今回の強い雇用統計はその慎重姿勢をさらに長期化させる可能性があるとも考えられます。

米中央軍は空のイラン国籍タンカー2隻を攻撃したと発表しました(Reuters, “US forces strike two empty Iranian oil tankers”)。一方、イランはオマーン湾においてタンカー「オーシャン・コイ」を拿捕したとロイターが報じています(Reuters, “Iran seizes oil tanker Ocean Koi in Gulf of Oman”)。

地理的な整理が重要です。「オーシャン・コイ」の拿捕はホルムズ海峡ではなく、より広域のオマーン湾での出来事です。ホルムズ海峡は世界の原油輸送量の約20%が通過する戦略的な水路ですが、今回の主要な事案の地理的舞台はオマーン湾を含むペルシャ湾周辺の広域に及んでいます。

加えて、衛星画像ではイランのハルク島(イランの主要石油輸出拠点)付近での油流出が疑われるとも報告されており、エネルギーインフラへの影響が懸念されています。フィッチ・レーティングスはこうした状況を踏まえ、近期の石油・欧州ガス価格の見通しを引き上げるとともに、OPECが失われた供給量を補うために最大限の生産能力を活用する可能性に言及しています(Benzinga, “Fitch Ratings Raises Its Near-Term Oil And European Gas Price Assumptions”)。

軍事的緊張と並行して、外交チャンネルも機能し続けています。ルビオ国務長官はイタリアでの協議後、欧州の同盟国がイランへの圧力で足並みを揃えているかに疑問を呈しました(Reuters, “Rubio questions allies’ support on Iran following Italy talks”)。また、米国はイランからの平和提案への返答を同日中に期待していたとも報じられています(Reuters, “US expects Iranian response to peace proposal on Friday”)。

「衝突しながら交渉する」という二重構造は、市場の解釈を複雑にしています。ただし、外交チャンネルが生きていること=早期解決が確実、という等式は成り立ちません。この点は後述のリスクシナリオで詳しく論じます。

ナスダック総合指数が2万9千ポイントを超えて史上最高値を更新し(Benzinga, “Nasdaq Tops 29,000 Records, Micron Soars 13%”)、マイクロン・テクノロジーが一日で13%上昇するなど、半導体セクターが市場全体を強く牽引しました。フィラデルフィア半導体株指数(SOX)は25年ぶりの高値をつけています(Benzinga, “Semiconductors Just Hit a 25-Year High”)。

なお、本記事で引用した「SOXXの過去30日間で58%超の上昇」「過去7日間で12.8%の上昇」という数値は、元データに含まれるETFの変化率データに基づくものですが、独立した第三者データによる完全な検証が困難な部分も含まれています。数値の正確性については読者自身によるブルームバーグやFactSetなどでの確認を推奨します。

DoubleLine Capitalのジェフリー・ガンドラック氏は、プライベートクレジット(非公開市場向け融資)の急拡大について「ドットコムバブルや2008年に似た後期サイクルの兆候」と警告しています(Benzinga, “Jeffrey Gundlach Warns Private Credit Is Echoing Dot-Com, 2008 Tremors”)。ただし同氏は過去にも複数回にわたり類似の警告を発しており、タイミングは必ずしも正確でなかった経緯があります。

ブリッジウォーターのレイ・ダリオ氏は「大混乱の時代(great turbulence)が来る」として金(ゴールド)を資産の最大15%保有するよう助言しています(Benzinga, “Ray Dalio warns of ‘great turbulence’ ahead and tells investors to hold up to 15% in gold.”)。こちらも同氏が長年にわたり繰り返してきた主張の一環であり、足元の状況への特異な反応なのか、構造的な懸念なのかを区別して読む必要があります。

現在の市場が示す最も重要な問いは「利下げがなくても株は上がれるか」です。10年債利回りが4.41%という高水準にある中でナスダックが史上最高値を更新しているという事実は、確かに通常の金利・株価の逆相関に反しているように見えます。

この「構造」を理解するには、以下の三つのメカニズムを検討する必要があります。

① 自社株買いと企業キャッシュフローの強さ

S&P500企業全体の自社株買いは年間8,000億ドル超の規模が続いており、これは株式需給を支える恒常的な買い圧力として機能しています。企業が高金利環境下でも潤沢なキャッシュフローを維持できている間は、EPS(一株当たり利益)を自社株買いで押し上げることができます。ただしこれは永続的なメカニズムではなく、景気後退や信用収縮が始まると急速に縮小するリスクがあります。

② AIへの設備投資サイクルと収益の「前払い」

マイクロソフト、アルファベット、アマゾンなど大手テクノロジー企業が2025〜2026年にかけてAIインフラへの投資を大幅に拡大しており、その「受注先」として半導体企業(特にメモリ・GPU)が直接恩恵を受けています。マイクロンの急騰はこの文脈で理解できます。問題は、AIへの設備投資が現在の株価に「織り込まれている将来の収益」を実際に生み出せるかどうかです。バリュエーション面では、SOX構成銘柄の平均PERは歴史的高水準にあるとも言われており、「実需の裏付けがある」ことと「現在の株価が割安である」ことは別の命題です。

③ 金利感応度の低下——「ハイパースケーラー」効果

従来の成長株はフリーキャッシュフローが遠い将来にしか見込めないため、割引率(長期金利)の上昇に対して株価が大きく下落する傾向がありました。しかし現在のAI半導体需要をけん引する大手テクノロジー企業は、すでに巨大なキャッシュフローを持つ「成熟企業」としての側面もあります。金利上昇の打撃が出にくい財務構造に変化しているとも考えられますが、これが「新常態」なのか「バブル期特有の過信」なのかは現時点では判断が難しい部分です。

現在の市場は、ペルシャ湾での米・イラン軍事行動をVIXの小幅な上昇に留め、「管理可能なリスク」として処理しています。しかしこの楽観が外れた場合のシナリオは明確に描いておく必要があります。

ホルムズ海峡は世界の原油貿易量の約20%、LNG(液化天然ガス)貿易量の約25〜30%が通過します。1973〜74年のアラブ石油禁輸時には原油価格が約4倍に急騰し、米国では景気後退とスタグフレーションが発生しました。2003年のイラク戦争開始前後では、市場は開戦前から地政学的リスクプレミアムを段階的に織り込み、実際の開戦後は「不確実性の解消」として株価が上昇するというパターンがありましたが、今回はイランとの交渉が続いており「解決のタイミング」が見えにくい点が異なります。

仮にホルムズ海峡が数週間閉鎖された場合、アナリストの一部は原油価格が120〜150ドル台に急騰する可能性を指摘しています(ただしこれは推計であり、閉鎖の期間や代替ルートの活用度によって大きく異なります)。その場合、米国のガソリン価格上昇→消費者マインドの悪化→インフレ再加速→FRBの利上げ観測浮上、という経路で現在の株高の前提が根本から覆される可能性があります。

日本を含むアジアへのエネルギー安保上のリスク

日本は原油輸入の約90%を中東に依存しており、ホルムズ海峡の混乱は直接的なエネルギーコスト上昇と円安圧力をもたらしかねません。中国も自国関連タンカーへの攻撃を正式に確認しており(Reuters, “China confirms attack on oil tanker in Strait of Hormuz earlier this week”)、今後の米中協議においてエネルギー安保が重要な交渉カードとなり得る点は日本の投資家にとっても注視すべき論点です。

本日の資金フローで最も目を引くのは、半導体セクターへの突出した資金集中です。前日比5%超の急騰を記録する中、S&P500全体は0.83%の上昇、ダウ平均は0.04%と事実上の横ばいにとどまっています。資金が市場全体に広がるのではなく、AI関連テクノロジーというごく限られたセクターに集中していることは明らかです。

エネルギーセクター(XLE)は前日比マイナスとなり、WTI原油は軍事行動のニュースにもかかわらず1.02%の下落(元市場データ)となりました。これはドル安とともに、一部の市場参加者が「早期外交解決」を期待していることを示唆している可能性があります(Reuters, “Dollar slips as investors pin hopes on a resolution to the US-Iran conflict”)。ただし「原油が下がったから解決が近い」という解釈は一面的であり、需要懸念や産油国の増産観測が影響している可能性も排除できません。

金は小幅上昇(+0.48%)にとどまっており、ダリオ氏の「金を15%保有せよ」という推奨が即座に市場に反映されているわけではないことがわかります。投資家の資金が安全資産よりも成長資産に向かっているという現在の構図は、リスク許容度の高さを示す一方で、局面が転換した際の下落幅が大きくなるリスクもはらんでいます。

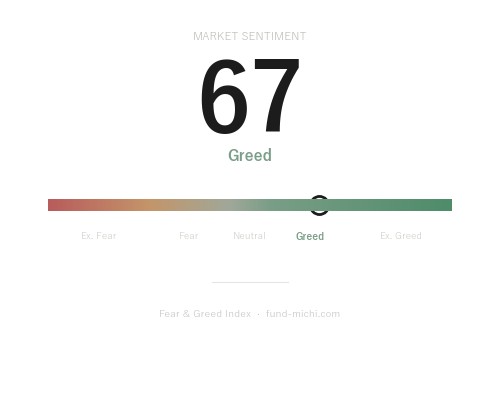

VIX(恐怖指数)は+0.74%の小幅上昇にとどまっており(元市場データ)、投資家が現在の地政学リスクを「短期的に管理可能」と判断していることを示唆しています。しかしVIXが低水準にあること自体が、油断のシグナルとなることも歴史的に繰り返されてきた点です。

5月12日のCPI(消費者物価指数)は今後の市場方向性を決定する重要な分岐点となります。前月比の予想値は0.6%と前回の0.9%からの低下が見込まれていますが(出典:市場コンセンサスの一般的な報道に基づく概算であり、ブルームバーグ等の集計値で確認推奨)、以下の三つのシナリオが考えられます。

シナリオA(市場継続上昇):CPI予想以下の着地

インフレ鈍化が確認されれば、FRBの利下げ再開期待が復活し、株価・債券の双方に追い風となります。現在の半導体独走がより広範な市場上昇に発展する可能性があります。

シナリオB(調整局面入り):CPI予想超えの着地

燃料コストや輸送費の上昇が遅れて反映された場合、インフレ再加速から「利下げどころか利上げ」観測が浮上します。高バリュエーションの半導体セクターは特に大きな調整圧力にさらされる可能性があります。

シナリオC(地政学リスクの急速な悪化):ホルムズ封鎖・衝突エスカレート

CPIの数字に関わらず、地政学的事態の急展開がリスクオフを引き起こすシナリオです。このシナリオでは原油急騰・ドル急伸・株式急落が同時進行する可能性があり、最も市場の想定外となりやすいリスクです。

① バリュエーションの確認を怠らない

「実需がある」と「株価が割安である」は別の命題です。半導体セクターの現在のPER・PEGレシオを確認し、過去のサイクル高値(2000年、2021年)と比較することで、現在の位置づけを自分なりに判断する材料が得られます。

② 地政学リスクは「シナリオ別」で考える

市場が楽観的な今こそ、「ホルムズ閉鎖が1ヶ月続いた場合、自分のポートフォリオはどうなるか」を試算しておくことが有効です。エネルギー関連資産や金・円などの安全資産をどの程度組み込むか、事前に考えておく価値があります。

③ 5月12日CPI発表前後の動きに注目

発表前後の市場の反応は、現在の株高が「金利感応度の低い新たな均衡」なのか、「インフレ次第で崩れる脆弱な楽観」なのかを判断する重要な手がかりになります。

④ セクター分散の再点検

資金が特定セクターに極端に集中している局面は、分散効果が低下していることを意味します。自分のポートフォリオのセクター配分を点検し、意図せず半導体・テクノロジーへの集中が高まっていないかを確認することを検討してください。

「利下げなき株高」は、自社株買い・AIへの設備投資サイクル・ハイパースケーラー企業の金利感応度低下という複合的な要因によって、ある程度は説明できると考えられます。しかしこれらのメカニズムはいずれも、インフレ再加速・地政学的エスカレーション・信用収縮のいずれかが引き金となれば急速に機能不全に陥り得るものです。

ペルシャ湾での米・イランの軍事行動は、「仮想的な懸念」ではなく現実に進行している事案です。市場がこれを「管理可能」と判断していることと、実際に管理可能であることは、まったく異なります。5月12日のCPI、米中通商協議の行方、そして地政学の動向という三つの変数を注視しながら、楽観と警戒のバランスをとった判断が求められる局面が続いています。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.41% | 2026年5月7日 |

| 失業率 | 4.30% | 2026年4月 |

| 非農業部門雇用者数(前月比) | +11万5千人 | 2026年4月 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 30年固定住宅ローン金利 | 6.37% | 2026年5月7日 |

前回比や市場コンセンサスとの乖離については、ブルームバーグ・FactSet等の各種データサービスでご確認ください。

| 日付 | 指標名 | 重要度 | 予想 | 前回 |

|---|---|---|---|---|

| 5月12日(月) | 消費者物価指数(前月比) | ★高 | 0.6%程度 | 0.9% |

| 5月12日(月) | 消費者物価指数(前年比) | ★高 | — | 3.3% |

| 5月12日(月) | FRBウィリアムズNY連銀総裁 発言 | ☆中 | — | — |

CPI予想値は市場コンセンサスの概算です。公式な数値はBLSまたはブルームバーグ等でご確認ください。

昨日のポートフォリオは為替込みで約13.8万円のプラス。半導体が5%超の急騰を見せ、QQQが2%以上動く日というのは、見ていてなかなか迫力があります。ただ、こういう日にこそ「なぜ上がったのか」を冷静に考えるようにしています。今日の記事でも触れましたが、雇用統計が強く利下げ期待が遠のいても株が上がる——その構造を理解せずに「乗り遅れた」「追いかけなければ」と焦るのは、長期投資家にとって一番避けるべき動き方だと思っています。

地政学リスクがくすぶる中でAI・半導体が独走するという今の局面は、確かに興味深くはありますが、私の行動は何も変わりません。毎月決まった額を淡々と積み立て、上昇した月もそうでない月も同じ顔で続けていく——それが自分にとっての「答え」だと、こういう賑やかな日には改めて感じます。浮かれず、焦らず、今日も記録だけ残しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記事中の将来のシナリオは筆者の分析的見解であり、実現を保証するものではありません。