原油3%急落とApple決算——S&P500「選別的ラリー」の行方を解説

エクラ

投資信託の道しるべ

半導体ETFが+3.50%の急伸。QQQも+1.66%と続き、AI関連買いが市場全体を押し上げる展開に注目集まる。

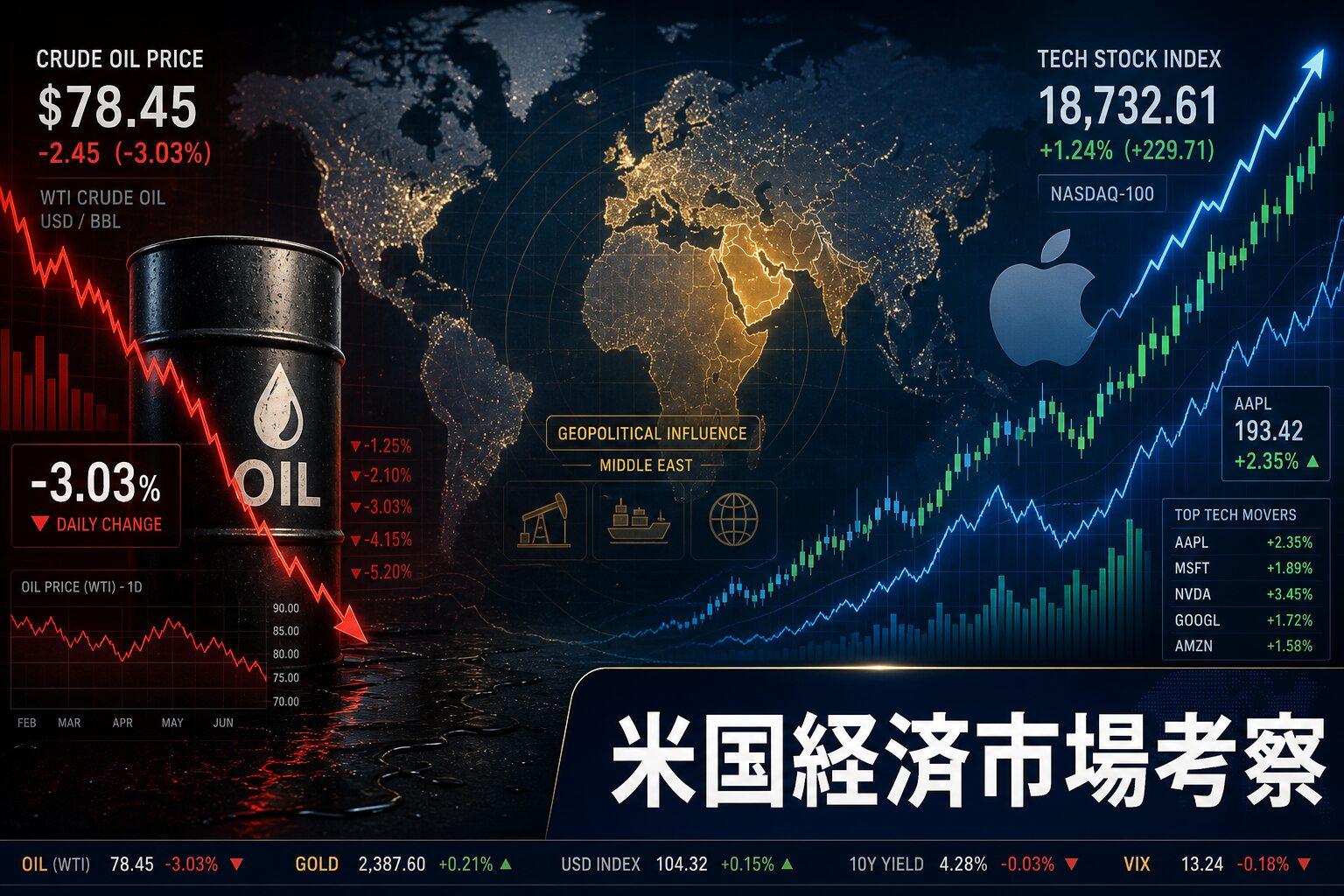

2026年7月10日の米国市場は、一見すると矛盾した動きを見せました。ホルムズ海峡(中東の原油輸送における最重要海路)のタンカー通行が「ほぼ停止」と報じられるほど地政学リスクが高まる一方で、S&P500 ETF(SPY)、ナスダック100 ETF(QQQ)ともに堅調に上昇し、株式市場はリスクオンの様相で取引を終えました。原油とリスク資産が同時に逆方向へ動くという構図は確かに珍しく注目に値しますが、結論から言えば、この動きを単一の理由で説明するのは早計です。本稿では複数の仮説を並べたうえで、どこまでが裏付けのある話で、どこからが推測に過ぎないのかを切り分けて整理します。

最新の主要ニュースを整理します。イランが米軍関連目標を湾岸地域で攻撃したと発表し、殺害された最高指導者ハメネイ氏の遺体が聖地シーア派の聖廟に到着、埋葬されたと報じられています。さらにイランはヨルダンのアズラク軍事基地に弾道ミサイル10発を発射したとされ、停戦の実効性が揺らいでいる状況です。この結果、ホルムズ海峡を通過するタンカー交通は「ほぼ停止」状態に陥っていると報じられています。

これは決して軽視してよい事態ではありません。ホルムズ海峡は世界の海上輸送原油の約2割が通過するとされる要衝であり、通行の実質的な停止が続けば、供給への影響は時間の経過とともに顕在化する可能性があります。ただし、本記事の根拠データには在庫水準や代替輸送ルートの利用状況など、供給インパクトを定量的に裏付ける情報は含まれていません。したがって「市場がこのリスクを過小評価している」のか、「市場は非公式ルートでの供給継続や備蓄放出の見込みを織り込んで冷静に反応している」のか、現時点では判断材料が不足していることを率直に記しておきます。

こうした事態を受け、EUは石油・ガス依存を減らす「電化計画」の草案を進めていると報じられました。中東紛争によるエネルギー供給の脆弱性が、欧州のエネルギー政策そのものを動かし始めている表れと見られます。また、Reutersは今回の紛争が食料危機を招く可能性についても報じています。これは原油価格や輸送コストの上昇が穀物・肥料の国際価格や輸送網に波及するリスクを指摘したものであり、直接的な株式市場の値動きには反映されていないものの、紛争が長期化した場合に想定される二次的リスクとして留意しておく価値があります。

企業サイドでは、BPの最高経営責任者(CEO)が財務規律の強化が必要だと発言したと報じられています。ただし、この発言が中東情勢や地政学リスクと直接結びつくものかどうかは報道内容からは明確ではなく、一般的な経営規律・コスト管理に関する発言と受け止めるのが妥当でしょう。地政学リスクとエネルギー大手の経営姿勢を安易に結びつけるのは慎重であるべきだと考えます。

本日最も鮮明だったのは、半導体ETF(SOXX)が大幅に反発した点です。過去7日間のSOXXは9%超の下落トレンドにあったため、本日の急伸は目を引きますが、これを「底打ちの兆し」と即断するのは時期尚早です。1日の反発だけでトレンド転換を判断する材料としては不十分であり、今後数日の値動きを確認する必要があります。

背景として、半導体大手SKハイニックスに関する報道と、半導体銘柄の株価上昇が挙げられます。なお、報じられたSKハイニックス関連のニュースは「資金調達(増資または社債等)への応募が想定の7倍に達した」という趣旨のものであり、製品の受注動向を示すものではない点には注意が必要です。この資金調達への高い需要が投資家心理の改善につながった可能性はありますが、半導体セクター全体の需給改善を直接裏付けるものではありません。

一方で、原油ETF(USO)、エネルギーセクターETF(XLE)はいずれも下落しました。ホルムズ海峡の緊迫にもかかわらず原油関連が売られたのは意外に映りますが、これにはいくつかの見方が考えられます。一つは、ニューヨーク連銀のウィリアムズ総裁が「イラン戦争が続いてもエネルギー価格は今後落ち着く」と発言したことが投資家心理に影響した可能性です。もう一つは、過去7日間USO・XLEともに上昇トレンドが続いていたため、決算シーズンを前にした利益確定売りやポジション調整が入った可能性も否定できません。地政学リスクの実体的な深刻さと市場価格の動きが必ずしも一致しない場面は過去にも見られており、本日の下落だけで「供給リスクが後退した」と結論づけるのは早計です。

なお、ウィリアムズ総裁の発言には一つ留意すべき矛盾があります。同じ6月のFOMCで示された経済見通し(SEP)では、2026年末のコアPCEインフレ率見通しが3月時点から上方修正されているのです(後述)。中央銀行自身のインフレ見通しが悪化する中で、総裁個人が「エネルギー価格は落ち着く」と述べていることをどう整合的に理解すべきか、記事執筆時点では明確な説明を見出せていません。市場がこの発言を好感したのは事実としても、その根拠の強度については慎重に評価すべきでしょう。

さらに、7月14日発表予定のCPIでは、コア指数の前月比予想が前回の0.2%から0.3%へとやや上昇する見込みです。原油価格の下落がインフレ抑制材料になるという一般的な理解と、コアCPIの伸び加速予想は一見矛盾するようにも見えます。これは、コアCPI自体がエネルギー価格を除いた指数であるため直接の連動は薄いこと、また家賃や医療サービスなど粘着的な項目が押し上げ要因になっている可能性を示唆しますが、いずれにせよ「原油安=即インフレ鎮静化」という単純な図式で捉えるべきではないという点は指摘しておきたいところです。

金ETF(GLD)は本日上昇し、過去7日間の上昇トレンドを継続しました。ただし、30日間で見ると金は大幅な下落基調にあり、直近の上昇はその反動、あるいは短期的な地政学リスクヘッジの動きと捉えるのが妥当です。「安全資産としての資金流入が一貫して続いている」と一般化するのは、都合の良い期間だけを切り取った解釈になりかねません。中期的にはむしろ金からの資金流出が続いていた中での短期反発、という位置づけで見るべきでしょう。

VIX関連ETF(VIXY)は下落し、過去7日・30日ともに下落基調が継続しています。これは市場参加者の恐怖心理の後退を示す一つの指標ではありますが、ホルムズ海峡の実質停止やヨルダンへのミサイル攻撃という深刻な事態と併せて考えると、市場がリスクを軽視している可能性も排除できません。VIXYの低下を無条件に「安心感の広がり」と評価するのではなく、「地政学リスクの価格転嫁が遅れているだけ」というシナリオも念頭に置く必要があります。

ラッセル2000 ETF(IWM)もSPYを上回るパフォーマンスを示し、小型株を含めた広範なリスクオンの動きが確認できます。ビットコインは本日上昇し、過去7日間では急反発を見せていますが、30日間では大幅な下落基調が残っています。短期的な資金回帰と中期トレンドの乖離が目立ちますが、これはビットコインが地政学リスクに対して「安全資産」的に反応したのか、あるいは単なる過去1週間の下落からの自律反発なのか、判然としません。中期トレンドの下落基調が優勢か、短期の反発基調が優勢かは、今後の値動き次第であり、現時点でどちらか一方に軍配を上げるだけの根拠はありません。

以上を踏まえると、「半導体に資金が戻り、エネルギーから資金が逃避した」という資金ローテーションのストーリーは魅力的ではありますが、これを裏付ける明確な資金フローデータは根拠データには存在せず、あくまで値動きの結果から推測される仮説の一つに留まる、という留保をつけておきます。

6月17日のFOMC(米連邦公開市場委員会)声明では、中東紛争による不確実性を明記しつつ、経済活動は「堅調なペースで拡大」していると評価されました。しかし同時に発表された経済見通し(SEP)では、2026年末のコアPCEインフレ率見通しが3月時点から0.6ポイント上方修正され3.3%となり、政策金利(FF金利)見通しも3.80%へ0.40ポイント上方修正されています。これは利下げ回数が25ベーシスポイント換算で2回分後退したことを意味し、市場が期待する利下げペースとFRB(米連邦準備制度理事会)の想定にはなお距離があります。

この文脈で見ると、ウィリアムズ総裁の「エネルギー価格は落ち着く」という発言は、FOMC全体のインフレ見通し上方修正とはやや温度差があるようにも読めます。総裁発言が株式市場に安心感を与えた可能性はありますが、それはFRBの公式見通しそのものが楽観的だからではなく、あくまで個人の見解が市場心理を一時的に和らげた、という限定的な効果として捉えるべきでしょう。7月14日のCPI発表は、この総裁発言とFOMCのインフレ見通しのどちらがより実態に近いかを占う重要な材料になります。

7月14日には消費者物価指数(CPI)の発表が予定されています。コア指数の前月比予想は0.3%と前回の0.2%からやや上昇が見込まれており、この結果次第で市場の反応は大きく分かれる可能性があります。

いずれにせよ、ホルムズ海峡情勢が停戦の実効性を保てるかどうかという地政学要因と、インフレ・金融政策要因の両方が同時に絡み合う局面であり、片方だけを見て相場の方向性を判断するのは危険です。投資家としては、原油・エネルギー株の動きが「供給リスクの後退」によるものか「一時的なポジション調整」によるものかを、今後数日の値動きとCPI発表後の反応を照らし合わせて見極める姿勢が求められます。

本日の市場は、地政学リスクの深刻化と株式市場の強さという一見矛盾した動きを見せました。半導体株の反発が相場を支えた一方で、その背景とされる報道内容には誤解を招きやすい要素も含まれており、慎重な検証が必要です。原油・エネルギー株の下落についても、供給リスクの後退を示す確たる根拠は乏しく、決算シーズン前のポジション調整という可能性も含めて多角的に見るべきでしょう。金ETFの動きも短期反発と中期下落トレンドが併存しており、「安全資産への資金流入が続いている」と単純化することはできません。

7月14日のCPI発表を境に、本日見られた楽観がどこまで実体を伴ったものか、それとも地政学リスクの価格転嫁が単に遅れているだけなのか、方向性がより明確になると考えられます。読者の皆様には、本日の値動きを「市場の結論」として受け止めるのではなく、複数のシナリオを並行して想定する材料として活用いただければと思います。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63 % | 2026-06-01 |

| 米国10年債利回り | 4.56 % | 2026-07-08 |

| CPI(全米・季節調整済) | 333.98 ポイント | 2026-05-01 |

| 失業率 | 4.20 % | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72 十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.49 % | 2026-07-09 |

| ケース・シラー住宅価格指数 | 330.87 ポイント | 2026-04-01 |

| 日付 | 指標名 | 予想 | 前回 |

|---|---|---|---|

| 2026-07-14 | 消費者物価指数(前月比) | -0.1% | 0.5% |

| 2026-07-14 | 消費者物価指数(コア・前年比) | 2.9% | 2.9% |

| 2026-07-15 | 生産者物価指数(前月比) | 0.2% | 1.1% |

| 2026-07-15 | FRBベージュブック | — | — |

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約10.8万円の増加になる見込みです。ホルムズ海峡の緊張という地政学リスクが原油市場では単純に価格へ反映されない一方、半導体セクターは+3.50%と素直に買われる展開で、市場が織り込む「リスク」の性質は一様ではないのだと改めて感じさせられました。

記録ベースの実績では含み損益+294万円超、攻め資産の損益率は+42%台と、AI関連の追い風を受けてここまで積み上がってきた形です。とはいえ日々の前日比は小幅なマイナスも普通に混じり込みますし、こうした一喜一憂とは無縁でいたいところ。海峡がどうであれ、半導体が跳ねようが、やることは変わらず淡々と積み立てを続けるのみです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。