半導体急落とFOMCドット・チャートが示す市場の行方

エクラ

投資信託の道しるべ

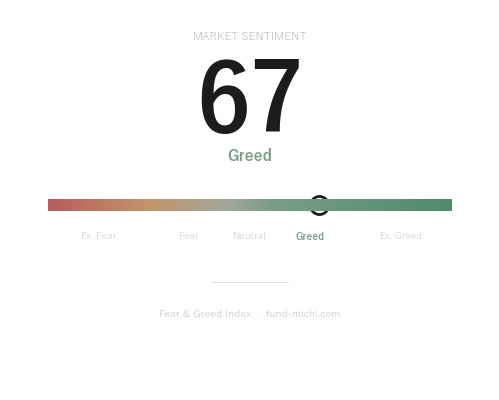

市場心理は「強欲」圏の67に到達。過去の経験則では、この水準からの反転が急落の引き金となるケースも多く、ボラティリティの急上昇に備える局面か。

Reutersによれば、カタールのLNGタンカーがホルムズ海峡に向けて航行を続ける一方、米国とイランの核交渉は依然として実質的な進展を見せていません。「タンカーが普通に航行している」という事実は、むしろ現時点ではチョークポイントとしての機能が維持されていることを示すとも解釈できます。しかし問題は、この「現状維持」が交渉停滞・追加制裁・同盟亀裂という三つの圧力の下で、どこまで続くかという点にあります。

ハルク島(Kharg Island)周辺では油流出が衛星画像に捉えられており、設備・輸送インフラへの潜在的リスクが現実のものとなっています。本記事ではこれらの報道事実を踏まえつつ、中国のエネルギー輸入急減という新たな変数を加え、「地政学リスクにもかかわらず原油価格が下落する」という現在の市場の逆説的構造を読み解きます。

Reutersの報道によれば、米国とイランの協議は「no closer to ending(終結に近づいていない)」と評される状況にあります。この停滞は、2018年のJCPOA(包括的共同行動計画)からの米国離脱以降の制裁強化の延長線上にあり、過去7年間にわたって交渉と決裂を繰り返してきた経緯があります。

重要なのは「今回が過去の停滞と何が違うか」という点です。ロシアによるウクライナ侵攻(2022年)を経て欧州のエネルギー安全保障意識が高まり、OPEC+が生産調整の主導権をめぐって内部対立を抱える現状では、イラン産原油の市場復帰が持つ価格抑制効果は2015〜2018年当時より大きくなっているとも考えられます。交渉の進展がないということは、この「潜在的な価格抑制力」が封印されたままであることを意味します。

シティグループは「交渉が難航したままであれば原油価格はさらに上昇する余地がある」との見方を示していますが、これは交渉成立を前提としたシナリオの裏返しであり、以下のシナリオ分岐を念頭に置く必要があります:

米国がイランの兵器セクター支援企業に追加制裁を発動したことをReutersが報じています。問題は制裁そのものより、制裁回避ルートの存在です。2018年以降の制裁下でも、中国・UAE経由の迂回取引によってイラン産原油は市場に出続けており、「制裁=供給遮断」という単純な図式は成立しません。ただし制裁の網が精緻化されるほど迂回コストは上昇し、それが実効価格に転嫁されるルートは無視できません。

特に中東〜アジア間のタンカー保険料・迂回輸送コストの上昇は、エネルギー輸入に依存するアジア諸国のコスト構造に影響を及ぼす可能性があります。ただし、現時点でその影響を定量的に示せるデータは限られており、「影響が拡大しうる」という蓋然性の指摘にとどまります。

ルビオ国務長官はイタリアとの会談後、同盟国のイランへの対応姿勢に疑念を呈しました。一方、ドイツのメルツ首相は「NATOの強化とイランとの戦争終結という目標を欧州と米国で共有している」と発言(Reuters報道ではending Iran warという表現)しており、表向きは目標の共有を強調しています。

ただし「目標の共有」と「手段の合意」は別問題です。欧州はイランとの外交的チャンネルを維持することで核拡散防止の余地を残そうとしており、米国の「最大限の圧力」路線とは方法論において齟齬があります。この亀裂が交渉成立の障害になるのか、それとも欧州の仲介機能が活きるのかは、現時点では判断できません。

バーレーンがIRGC(イラン革命防衛隊)と関連するとされる41人を逮捕したことも報じられており、中東地域全体での緊張が連鎖的に広がっていることは報道事実として確認されます。

Reutersは「China energy imports drop in April amid Iran war as fuel exports hit decade low(イランとの戦争中に中国の4月エネルギー輸入が落ち込み、燃料輸出は10年ぶり低水準)」と報じています。注意すべきは「amid(〜の最中に)」という表現であり、これはイラン情勢との共時的な相関を示すものの、直接的な因果関係を断定するものではありません。

中国のエネルギー輸入急減には複数の説明が成り立ちます:

いずれの要因が主因かは、現状の情報では判断できません。ただし世界最大のエネルギー消費国の輸入が10年ぶりの低水準に落ち込んでいるという事実は、「需要の蒸発」という原油安シナリオを支持する一つの材料となりえます。

直近の市場で最も注目すべき逆説は、地政学リスクが高止まりしているにもかかわらず、WTI原油は大幅に下落し、エネルギーセクターETF(XLE)も連動した下落を示している点です。これは単なる「地政学を無視した市場」ではなく、より構造的な変化を反映している可能性があります。

原油下落の複合要因として考えられるのは、地政学リスク以上に以下の要因が価格を押し下げているという見立てです:

一方、株式市場全体は堅調で、特に半導体セクターへの資金集中は顕著です。SOXXの過去30日間の上昇幅は驚異的な水準に達していますが、この「驚異的」という表現は同時に過熱リスクの裏返しでもあります。AI関連需要の拡大・米中貿易摩擦緩和期待というポジティブな要因がある一方、評価倍率が現実の収益成長に見合っているかどうかは、冷静に問い直す必要があります。

VIXの低下(VIXY大幅下落)は「市場の恐怖心理後退」を示しますが、これを額面通りに受け取ることには注意が必要です。過去にも「恐怖指数の低迷=安全」と解釈された局面で予想外のショックが起きており、現在の楽観は「地政学リスクの過小評価」を内包している可能性があります。

ドル指数が安定して推移していることは、エネルギーや国際商品市場にとって中立的な環境を維持しており、ドル急騰による商品価格の追加下押しリスクは現時点では限定的とも考えられます。

エネルギーセクターから流出した資金がハイテク・半導体へ向かっているという構図は観察されますが、この資金ローテーションが持続的かどうかは、今後の企業業績と金融政策の方向性次第です。

最も蓋然性が高いと考えられるシナリオです。この場合、原油価格は地政学リスクの上値とシェール増産・中国需要減の下値に挟まれたレンジ相場が続く可能性があります。エネルギーセクターは方向感を欠きやすく、半導体・ハイテクへの資金集中が続く環境が維持されるかもしれません。ただし、CPIが予想以上に高止まりした場合、FRBの利下げ後退観測が強まり、ハイテク株の評価倍率に圧力がかかるリスクに留意が必要です。

ホルムズ海峡を通過する原油は世界の海上取引量の約20〜21%(EIA推計)を占めており、機能が停止した場合のエネルギー価格への影響は甚大です。この場合、原油・LNGの急騰、インフレ再加速、FRBの利下げ困難化、株式市場の全面的な下落というシナリオが想定されます。ハルク島周辺の油流出が「偶発的」であれ「意図的」であれ、このリスクは「ゼロ」ではなく、現在の市場のVIX水準がこのリスクを十分に織り込んでいない可能性があります。

短期的には原油価格の下押しとエネルギーセクターへの逆風。ただし世界経済のコスト低下・インフレ抑制を通じた実体経済へのプラス効果と、FRBの利下げ余地拡大による株式市場全般への追い風が期待されます。

投資判断における実用的な監視指標:

日本のLNG輸入に占めるカタール産の割合については、資源エネルギー庁の公表データに基づけば概ね10〜12%程度とされていますが(本記事での9%という数字の出典は明示できていないため、この点は読者自身による確認を推奨します)、いずれにせよカタールは日本にとって主要な供給国の一つです。

より重要な問いは「9%(あるいは10%超)の喪失を日本が代替できるか」という点です。日本はLNGの長期契約(例:カタール産は20〜25年の長期契約が多い)と現物市場の組み合わせで調達しており、短期的な供給途絶リスクは長期契約によってある程度ヘッジされています。しかし、ホルムズ海峡の物理的な輸送リスクは長期契約の存在によっても回避できません。

代替供給としてオーストラリア・米国産LNGの拡充が課題ですが、液化・輸送設備の整備には数年単位の時間が必要であり、「即時の多様化」は現実的ではありません。ルビオ国務長官が同盟国の関与に疑念を呈する状況は、日本にとって「米国が中東の安全保障を一手に担う」という前提の再評価を促す契機になりうるとも考えられます。

本記事掲載時点での経済指標カレンダーには5月12日のCPI発表が予定されています(掲載している予想値・前回値については、計算上の違和感が指摘されており、公表前の最新のコンセンサス予想を各自で確認することを強く推奨します)。

エネルギー価格の下落がCPIを下押しする方向に働いているとすれば、前月比での低下は自然な流れです。ただしコアCPI(食料・エネルギー除く)の動向次第では、「エネルギー価格下落でCPIは下がっても基調インフレは粘り強い」という状況が浮かび上がる可能性もあります。この場合、FRBのウィリアムズ総裁(NY連銀)の発言内容が政策のシグナルとして注目されます。

原油価格が仮にシティの指摘通り上昇に転じた場合、エネルギーのCPI寄与が復活し、FRBの利下げ判断は後ずれするリスクがあります。CPIの数字そのものより、エネルギー・コア・サービスの内訳を確認することが、現局面では重要です。

今日の市場が突きつけている問いは明確です。なぜ地政学リスクが高まっているのに原油は下がり、半導体は急騰するのか。

この逆説を解くカギは三つあると考えられます。第一に、エネルギー市場では地政学的な供給リスクよりも需要の構造的縮小(中国・EV移行)が現在は優勢であること。第二に、株式市場はFRBの政策金利よりもAI・半導体投資サイクルという「別の物語」で動いていること。第三に、VIXの低下は「リスクの消滅」ではなく「リスクの先送り」である可能性があること。

エネルギー関連銘柄への投資判断においては、シナリオA・B・Cのどれが現実化するかを監視する指標を設定した上で、「現状維持でも収益が維持できるか」「ホルムズ閉鎖時のダウンサイドは許容範囲か」という二軸で評価することが実用的な姿勢といえます。地政学と金融政策の両面から市場を読む習慣を、5月12日のCPIを一つの契機として磨いてください。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 前回(参考) |

|---|---|---|---|---|

| 2026-05-12 | 03:15 | ☆中 | FRB ウィリアムズ総裁(NY連銀)発言 | — |

| 2026-05-12 | 08:30 | ★高 | 消費者物価指数(前月比) | 要最新確認 |

| 2026-05-12 | 08:30 | ★高 | 消費者物価指数(前年比) | 要最新確認 |

※予想値・前回値は掲載数値に精度上の懸念があるため、CMEグループのFedWatch・BLSの公式サイト等で最新のコンセンサス予想を必ずご確認ください。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。