ホルムズ海峡緊張が日本の家計・企業収益に与える影響を解説

エクラ

投資信託の道しるべ

半導体セクターが一日で5.64%の急落。AI・テック相場の屋台骨を担う半導体株に何が起きたのか——Fear & Greed指数も「極度の恐怖」を示す中、投資家は今こそ冷静な判断を迫られている。

2026年6月27日、中東情勢は急転換を迎えました。ホルムズ海峡(ペルシャ湾と外海を結ぶ重要な海上輸送路)で貨物船がイランから攻撃を受けたことを受け、米軍がイランに対して軍事攻撃を実施したとロイターが報じました。ホルムズ海峡は世界の石油輸送量の約20〜21%が通過するチョークポイントであり、この周辺での武力衝突はエネルギー市場と国際物流の双方に甚大な影響をもたらし得ます。

同じ日、イスラエルとレバノンが米国の仲介のもとで枠組み合意に署名したという報道も入り、地政学リスクの「緩和」と「拡大」が同時進行する、解釈の難しい局面となりました。IAEAのグロッシ事務局長はイランとの核合意が核査察官のアクセスを認める内容を含むと発言しており、外交的な動きも並走しています。一方、UAE(アラブ首長国連邦)では公開警告が技術的誤作動によるものだったと説明され、当初の市場への余波は限定的にとどまりました。

ただし強調しておく必要があるのは、「米軍のイラン攻撃」という報道事実が確認されている一方で、その後の展開——イランの報復規模、ホルムズ海峡の通航障害の持続性、中東全域への拡大有無——は本稿執筆時点で未確定であるという点です。以下の分析はその不確実性を前提として読んでいただく必要があります。

① 米軍がイランを攻撃:ホルムズ海峡の緊張が最高潮に

ロイターの複数報道によれば、ホルムズ海峡でイランが貨物船を攻撃したことを受け、米軍はイランへの軍事攻撃を実施しました。ホルムズ海峡を通過する船舶の交通量が著しく低下したとも報じられており、エネルギー市場と国際物流への影響が懸念されています。

② イスラエル・レバノンの枠組み合意

米国の仲介による4日間のワシントン交渉の末、イスラエルとレバノンが枠組み合意に署名しました。ただしイスラエル駐米大使が明言したように、この合意は「成果次第(performance-based)」とされており、実効性には不透明感が残ります。米国とイランの直接衝突が始まっている文脈では、この合意がレバノン戦線の安定化要因として機能するかどうかは予断を許しません。イランが支援するヒズボラが合意を無視してエスカレートする可能性も排除できないためです。

③ ソフトウェア系ETFへのAI資金流入:チップメーカーから企業向けソフトへ

本日の中東リスクとは直接連動しない動きとして、ソフトウェア系ETFへのAI関連資金の流入が報じられています。AIインフラ整備から、AIを活用した業務ソフトウェアへと投資テーマが拡大しつつある兆候であり、半導体セクターとは独立した文脈として捉える必要があります。

④ イラン産原油の迂回供給:米国の免除を受けてインド向けに

ロイターによると、米国の免除措置を受け、イラン産原油が仲介業者を通じてインドの製油所に持ち込まれている実態が明らかになっています。制裁と免除が複雑に絡み合う中、原油の供給網は地政学リスクとは別の回路でも動いているという重要な文脈です。

⑤ 天然ガス市場への注目が高まる

ホルムズ海峡はLNG(液化天然ガス)輸送にとっても極めて重要なルートです。日本の原油輸入に占めるホルムズ海峡経由の割合は約80%に達しており、エネルギー安全保障上の直接的な脅威として位置づける必要があります。

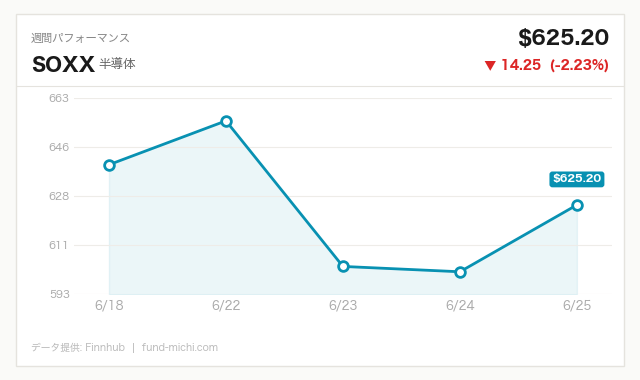

本日の市場で最も目立ったのは半導体ETF(SOXX)の大幅な下落で、S&P500 ETF(SPY)の下落幅を大きく上回りました。地政学的ショックが重なったタイミングでの急落ではあるものの、この下落をすべて中東リスクに帰属させることには慎重である必要があります。

半導体セクターは過去30日間で大幅に上昇しており、テクニカル的な過熱感が蓄積していたことも事実です。今回の急落が①地政学リスクによるリスクオフ②過熱からの調整③金利動向の再評価——のどの要因を主因とするかは、オプション市場のインプライドボラティリティの動向や先物ポジションのデータを精査しなければ判断できません。「地政学リスクが引き金を引いた可能性は高いが、弾は既に装填されていた」という複合的な解釈が実態に近いとも考えられます。

NASDAQ100 ETF(QQQ)も下落しており、ハイテク・グロース株全般への売り圧力がかかっています。

金ETF(GLD)は上昇しました。直近7日間・30日間とも下落トレンドにあっただけに、この反転は注目に値します。「安全資産への逃避」というフローの存在は示唆されますが、その持続性については慎重に見る必要があります。

なお、GLDのETF価格(1株あたり約$373)を保有比率(1株あたり約0.0953オンス)で割り返すと、金現物換算では1トロイオンスあたり概ね3,900ドル台の水準が示唆されます。この水準はFRBの高金利維持継続と地政学プレミアムの双方を織り込んだものとも解釈できます。

原油ETF(USO)が下落しています。ホルムズ海峡での緊張が高まっているにもかかわらず原油が下落している背景には、複数の要因が重なっていると考えられます。

まず、IAEAのグロッシ事務局長が発言したイランとの核合意進展は、イラン産原油の供給回復期待として市場に作用しています。次に、OPECの増産継続観測が価格の下押し圧力として働いています。そして、インドへのイラン産原油迂回供給の実態が「供給不安は限定的」との市場解釈を補強しています。

しかしここで見落としてはならないのは、これらの楽観論は「米軍の攻撃がイランの原油インフラを標的としていない」「ホルムズ海峡が実質的に封鎖されていない」という前提に立っているという点です。もしイランがホルムズ海峡の通航を物理的に妨害する報復に出た場合、この楽観的な原油価格の前提は根底から覆ります。サウジアラビアがどう対応するか、ロシアが欧米の対イラン制裁強化に協力するか否か、中国がイランへの政治・経済支援を強化するかどうかも、原油価格の行方を左右する重要変数です。

エネルギーセクターETF(XLE)も小幅下落しており、「地政学リスク=エネルギー株上昇」という従来の図式が今回の局面では機能していないことが確認されます。

VIX関連ETF(VIXY)は小幅上昇にとどまっています。米軍のイラン攻撃という事態に対して恐怖指数の上昇が限定的なのは、市場がこの事態をある程度「想定内」と捉えているとも解釈できますが、別の読み方もあります。VIXは先物市場の構造上、急激な事態変化に対して数時間の遅れを伴うことがあり、翌日以降の動向に注意が必要です。

小型株ETF(IWM)はプラスで着地しています。ハイテク大型株の売りと対照的な動きではありますが、0.3%前後の変動を「ローテーションの確証」と断言することには慎重であるべきです。この水準の変動は日々の誤差の範囲に収まる可能性もあり、数日間のデータの蓄積なしに構造的なシフトと結論づけることはできません。ただし、大型ハイテク株の売り圧力が続く中で、国内需要連動型の小型株に資金が向かいやすい環境になっているという仮説は、引き続き観察に値します。

FOMC(2026年6月17日)は政策金利を3.5〜3.75%に全会一致で据え置き、「中東情勢を部分的な要因とする不確実性の高まりにもかかわらず、経済活動は堅調に拡大している」と声明しました。経済見通し(SEP)では2026年末のFF金利中央値が引き上げられ、PCEインフレ率見通しも大幅に上方修正されており、FRBがエネルギー価格の供給ショックによるインフレ長期化を明示的に警戒していることが確認されています。今回の米軍のイラン攻撃は、FRBが想定していたリスクシナリオが現実化した段階に相当します。

以下に、今後の展開として想定される3つのシナリオを整理します。

米・イラン双方が追加エスカレーションを回避し、外交交渉が再開されるケースです。核合意交渉の継続、IAEAの関与維持、イスラエル・レバノン合意の安定化が重なれば、ホルムズ海峡の通航は早期に正常化します。

このシナリオでは、原油の地政学プレミアムは急速に縮小し、金も一部利益確定売りに押される可能性があります。半導体株は地政学リスクの後退で反発の余地が生まれますが、テクニカルな過熱感の解消には時間がかかるとも考えられます。ドル円は有事の緊張が緩和する分、一定の円安修正(円高方向)が起こりやすくなります。

イランが機雷敷設や船舶への妨害行為によってホルムズ海峡の通航を断続的に妨げるケースです。フーシ派などイランのプロキシ勢力が紅海・アラビア海での活動を拡大する可能性もあります。

このシナリオでは原油価格が急反発し、1バレル100ドルを超える水準も視野に入ります。インフレ再加速によりFRBの利下げはさらに遠のき、10年国債利回りは4.5〜5%台へ上昇する圧力が生じます。金は引き続き上昇しやすく、株式全般はバリュエーション圧縮に直面します。日本にとっては、ホルムズ海峡依存度の高さから直撃を受けるシナリオです。電力・ガス料金の上昇、円安加速(輸入コスト上昇→経常収支悪化)、輸入インフレの複合的な痛みが生じます。

米・イラン衝突がイスラエルの軍事行動と連動し、レバノン・シリア・イラクを巻き込んだ地域紛争に発展するケースです。中国がイランへの支援を強化し、米中対立の代理戦争的な様相を帯びる可能性も排除できません。

このシナリオでは原油の供給途絶が現実のものとなり、エネルギー価格の急騰とグローバルなサプライチェーン混乱が同時発生します。VIXは急上昇し、株式市場は全面的なリスクオフに転じます。安全資産として金・米国債・スイスフランへの逃避が加速します。日本円については、有事の円安(経常収支悪化・リスクオフによる資本逃避)と有事の円高(安全通貨需要)のどちらが優勢になるかは状況依存であり、一方向に断定することは危険です。2022年のロシア・ウクライナ戦争開始時には、エネルギー輸入国である日本円は大幅に売られた経緯があり、同様のメカニズムが働くリスクには注意が必要です。

「日本の個人投資家向けに」と言いながら米国ETFの動向解説で終わることは、本稿では避けます。今回の事態が日本の家計・資産運用に直結する経路を具体的に整理します。

エネルギー関連株(電力・ガス・石油):原油・LNG価格が上昇すれば燃料費調整制度を通じた電力料金の上昇が遅れて波及します。電力会社株は燃料費負担増で収益圧迫、石油元売りは在庫評価益が発生しやすい一方、石油化学部門は製造コスト上昇に直面します。

商社株:資源価格の上昇は総合商社にとって資源セグメントの収益改善要因となりますが、同時に非資源事業のコスト上昇リスクも伴います。過去の中東緊張局面(2019年ホルムズ海峡危機時等)では、商社株は短期的に買いを集めた事例もあります。

海運株:ホルムズ海峡の通航障害は迂回航路の需要増につながり、運賃の上昇要因となります。ただし、迂回コストが荷主に転嫁できるかどうかは契約形態によって異なります。

為替(ドル円):現状の10年国債利回り4.4%という水準は、インフレ警戒と地政学リスクプレミアムの双方を反映しているとも解釈できます。ホルムズ海峡の緊張が長期化した場合、日本の経常収支はエネルギー輸入コスト上昇で悪化し、円売り圧力が強まる可能性があります。一方、世界的なリスクオフが強まれば円キャリートレードの巻き戻しが円高圧力を生む逆方向の力も働きます。どちらが優勢かは事態の進展次第であり、現時点で一方向に断言することは適切ではありません。

米国中心の資産運用をしている方へ:AI・半導体テーマへの集中度が高いポートフォリオは、今回のような地政学ショックに対してボラティリティが高まりやすい状態にあります。ソフトウェア系ETFへの資金シフトはAI投資テーマの分散という観点では興味深い動きですが、1日の資金フローの変化から大きな構造転換を読み取るには材料が不足しています。数週間単位での資金フローの継続性を確認してから判断することが重要です。

タイトルで問うた「市場のリスク再評価」とは何か、本稿の分析を通じて一定の答えを示します。

本日の市場が示したのは「パニック的な全面リスクオフ」ではなく、「選別的なリスクの組み替え」です。地政学ショックに対してすべての資産が売られるのではなく、すでに過熱していたセクター(半導体)から資金が抜け、安全資産(金)と一部の内需・ソフトウェア系資産に再配置されるという動きが生じました。

VIXの限定的な上昇は「市場が楽観的だ」という意味ではなく、「現時点ではシナリオ①(局地戦終結)の確率をまだ一定程度残している」という集合的な判断の反映とも読めます。逆に言えば、シナリオ②③の確率が高まる情報——イランによるホルムズ海峡封鎖の開始、中国のイラン支援強化の表明、米議会での強硬論の台頭——が出てきた時点で、市場の反応は本日とは質的に異なるものになる可能性があります。

FRBが利下げに踏み切れない環境が続く中、エネルギー価格の上昇がインフレ再加速につながれば、「高金利の長期化」というシナリオへの圧力はさらに強まります。日本の投資家にとって最も重要なのは、米国ETFの前日比変動よりも、ホルムズ海峡の通航状況と中東外交の展開を毎日確認し続けることです。現地時間での報道には必ずタイムラグがあります。事態が動く局面では、情報の鮮度と解釈の枠組みの両方を武器にすることが求められます。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.40% | 2026年6月25日 |

| CPI(消費者物価指数・全米) | 333.98ポイント | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 実質GDP(年率換算) | 約31,866十億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.49% | 2026年6月25日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

経済指標の読み方:今日の中東ニュースとの関連

失業率4.3%・GDP成長継続という「堅調な経済」は、FRBが利下げを急がない根拠となっています。ケース・シラー住宅価格指数が高水準を維持しているのも、高金利環境下で住宅供給が制約されているためです。この「強い経済×高インフレ×地政学リスク」という三重の圧力が、現在のFRBを「動くに動けない」状態にしています。中東情勢がエネルギー価格をさらに押し上げれば、この硬直状態はより深刻になります。

昨晩の値動きを受けて、次の基準価格更新では為替の影響も加味しておよそ10万円の評価額減少になりそうです。米国がイランを攻撃したという地政学的な緊張が一気に市場へ流れ込み、半導体セクターが5%超の急落、Fear & Greed指数も「極度の恐怖」圏に突入——数字だけ見ると身構えたくなる一日でした。

ただ、こういう局面こそ長期積立の本領が試される場面だと思っています。地政学リスクは突発的に相場を揺さぶりますが、過去を振り返れば、そのたびに「リスク再評価→売り→やがて落ち着く」という流れを繰り返してきました。金が買われ、半導体が売られるという今日の動きは市場が恐怖を値付けしている証拠でもあり、逆に言えば積立を粛々と続ける理由にもなります。月次の積立設定は何も変えず、この記録だけ残しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。