米国「条件付き関与」縮小が原油・株式市場に与える影響を解説

エクラ

投資信託の道しるべ

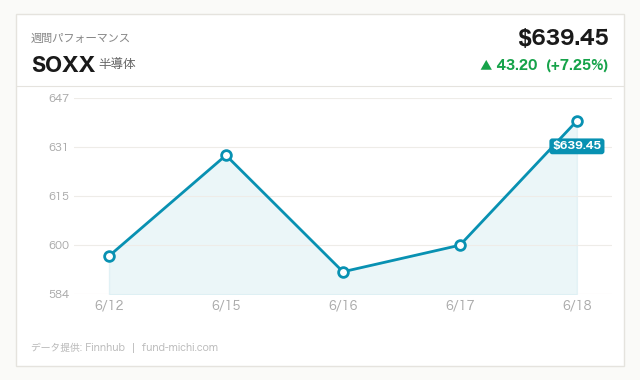

株式市場全体が小幅下落する中、半導体ETFが+2.43%と独歩高。AI・半導体需要の根強さが改めて浮き彫りとなり、相場の次なる牽引役として注目が集まっている。

米国とイランの核交渉をめぐり、注目すべき報道が相次いでいます。パキスタンのシャリフ首相が「交渉は成功裡に終結した」と発表し、ルビオ国務長官はUAE・クウェート・バーレーンを歴訪して湾岸同盟国と最終合意の詰めを行いました。米政府がイラン産石油の販売を「条件付きで」承認したという報道も出ており、交渉が実務段階に入りつつあることは事実です。

ただし、この「成功」報道をそのまま額面通りに受け取るには慎重さが必要です。パキスタンは米イラン交渉の当事者でも正式な仲介者でもなく、なぜパキスタン首相がこの発表を行ったのかは現時点で明確ではありません。「条件付き承認」の「条件」の内容——核査察の範囲、ウラン濃縮レベルの上限、検証メカニズムの詳細——は公式には明らかにされておらず、最終的な文書合意にも至っていません。

市場はこの進展を好感して動いていますが、「合意間近」という楽観シナリオと「交渉は依然として流動的」という現実の両面を意識したうえで、以下の分析を読んでください。

ロイターの報道によると、米政府はイラン産原油の販売を条件付きで承認しました。ホルムズ海峡を通過するタンカーの交通量が回復しつつあることも確認されており、方向性としては供給増につながる可能性があります。

ただし、「どの程度の原油が、いつ市場に届くか」については慎重な見方が必要です。イランは制裁下でも中国向けに一定量の原油を非公式に輸出してきたとされており、制裁解除後に「純増」となる量がどの程度かは試算によって大きく異なります。また実際に国際市場に原油が流通するまでには、タンカー手配・決済スキームの整備・輸入国側の輸入許可取得など複数のステップが必要であり、価格への影響が顕在化するまでにはタイムラグが生じるとみられます。「供給過剰が現実味」という見方は一つのシナリオですが、それが市場に織り込まれるペースは想定より遅くなる可能性もあります。

燃料費は航空会社のコスト構造の中で最大クラスの項目です。原油価格の下落は航空各社の損益に直接プラスとなるため、ロイターは「航空各社が燃料コスト削減の恩恵を業績に取り込む可能性が高い」と報じています。同時に、「チケット価格はすぐには下がらない可能性がある」とも指摘しています。

旅行需要が夏場を中心に堅調なうちは、航空会社が燃料コスト削減分を利益として確保するインセンティブが強く、消費者へのメリットが届くまでには数四半期単位の時間差が生じると考えられます。投資家にとっての「航空株への恩恵」と、消費者にとっての「旅行コスト低下」は同時には起きないという点は念頭に置くべきでしょう。

欧州市場は米イラン交渉進展を好感して上昇しました。ただし「欧州エネルギー輸入国にとってイラン産原油は歓迎材料」という見方は一面的です。欧州はロシアのウクライナ侵攻以降、エネルギー源の多角化を進めており、イラン産原油を積極的に取り込む動きは国によって温度差があります。フランスやドイツのような大規模輸入国と、すでにLNG比率を高めた国とでは反応が異なるでしょう。

なお、同日に英国でスターマー首相が辞表を提出するという政変がありました。G7主要国の政権交代であり、英ポンドや英国株市場への影響を注視する必要があります。辞任の背景・後継候補・経済政策への影響については引き続き情報収集が必要な局面です。

ロイターは「Iran war triggers global race to build oil reserves(イランとの戦争が世界的な石油備蓄積み増し競争を引き起こした)」と報じています。この報道のポイントは、和平交渉が進展しているにもかかわらず、各国が「有事への備え」として戦略石油備蓄(SPR)の積み増しを急いでいるという事実です。これは、地政学リスクが「完全に解消された」わけではなく、各国政府が中東の不安定性を中長期的なリスクとして織り込み始めていることを示唆します。

Seeking Alphaが指摘する「SPR(戦略石油備蓄)の10週クロック」とは、緊急放出した備蓄を10週間以内に補充するという米国エネルギー省の運用指針を指します。備蓄の回復が優先されている間は、需給バランスが引き締まる方向に働くため、原油価格の下落余地を一定程度抑制する要因になりうるとも考えられます。

日本のエネルギー輸入依存度の高さを踏まえると、この備蓄積み増しの動向は直接的なコスト要因として注視すべき局面です。

マイクロン・テクノロジーの決算発表を前に、DRAM関連ETFへの注目が高まっています。SKハイニックスのNASDAQ上場観測も浮上しており、AI関連の半導体需要を狙った資金がセクターに集まっている状況です。この動きは米イラン交渉の進展とは独立した材料であり、SOXXの上昇要因を「地政学リスク緩和」だけに帰属させることには注意が必要です(後述)。

以下では、市場データに基づく「観察(ファクト)」と、それに対する「解釈(オピニオン)」を意識的に分けて記述します。

【観察】半導体ETF(SOXX)が前日比で大幅上昇しており、過去30日間でも約26%上昇するという顕著なトレンドが続いています。一方でS&P500(SPY)とNASDAQ(QQQ)は小幅下落でした。ロイターは「S&P500・NASDAQの下落はAlphabetを含むメガキャップ・テック株が売られた影響」と報じています。

【解釈】この乖離については複数の説明が考えられます。①地政学リスク低下によるリスクオン資金がAI・半導体ハードウェアに集中したという「テーマローテーション」説、②マイクロン決算やSKハイニックスIPO観測という「決算・イベント期待」説、③その両方が重なったという見方です。どの説明が正しいかは現時点では断言できませんが、SOXXが過去30日で約26%上昇しているという事実は、相当程度の楽観シナリオが既に株価に織り込まれていることを意味しており、今後の決算でその期待に応えられなかった場合の反動リスクも考慮する必要があります。

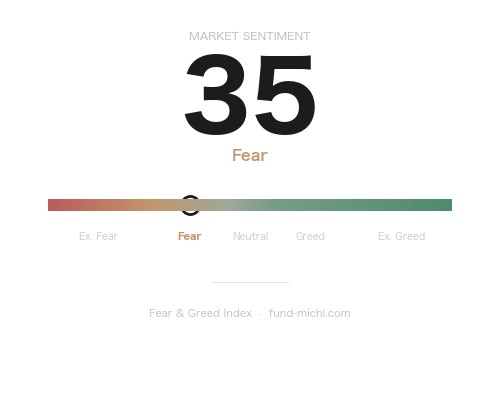

また、VIXは前日比でわずかに低下しており、過去30日でも低下トレンドにあります。恐怖指数の低下はリスク選好の改善を示す一つのシグナルではありますが、「わずかに」低下した一日のデータで「着実に後退」と断言するのは過剰解釈です。

【観察】WTI原油は前日比で約2%の下落を記録し、下落トレンドが継続しています。エネルギーセクターETF(XLE)は同日小幅上昇しました。

【解釈】XLEの小幅反発についてはさまざまな解釈が可能ですが、0.5%程度の値動きは誤差の範囲とも言えます。「備蓄需要やガス・再生可能エネルギー収益を評価した買い」という解釈は一つの可能性ですが、確証はありません。この程度の値動きにエネルギーセクターの構造変化という解釈を持ち込むのは、慎重にすべきでしょう。

金(ゴールド)は小幅下落しており、地政学リスク緩和観測と相まって安全資産需要がやや後退している傾向は見て取れます。ただし、FRBの利下げ遅延がドルを下支えしているなかで、金の下落が「地政学要因のみ」によるものかは単純には判断できません。

和平交渉の進展を好感する市場の動きを否定するわけではありませんが、以下のリスクは記事として正直に伝えなければなりません。

米イラン核合意に対し、イスラエルが強く反対しているのは公知の事実です。イスラエルはイランの核能力そのものを安全保障上の脅威と見なしており、交渉の妥結がイスラエルによる独自の軍事行動を抑止する保証はありません。過去にもイスラエルはイランの核施設への攻撃を検討・実施してきた経緯があり、合意後もこのリスクは完全には消えないとみるべきです。

ルビオ国務長官はUAE・クウェート・バーレーンを歴訪しましたが、湾岸の盟主であるサウジアラビアへの言及がありません。サウジはイランの地域的台頭を最も警戒する国であり、イラン産原油の市場復帰はOPEC+の協調減産体制にも影響します。サウジがこの合意をどう受け止めるかは、エネルギー市場の中長期的な需給分析において重要な変数です。

イランでは核合意に反対する保守強硬派が依然として強い影響力を持っています。2015年のJCPOA(包括的共同行動計画)は一度合意されたにもかかわらず、2018年にトランプ政権が一方的に離脱し、実質的に崩壊しました。今回の合意も、イラン国内の批准プロセスや米国内の政治的変化によって後退・崩壊するリスクは構造的に存在します。交渉の「成功」報道を読む際には、この歴史的文脈を念頭に置く必要があります。

「石油販売を承認した」という報道があっても、実際に制裁が解除されて国際金融システムを通じた決済が可能になり、タンカーが出港するまでには法的・実務的なプロセスが必要です。「原油安→インフレ緩和→利下げ前倒し」という連鎖シナリオが実現するタイムラインは、楽観的な市場予測よりも遅れる可能性があります。

6月17日発表のFOMC声明では、FF金利の誘導目標が据え置かれました。声明はインフレが依然として目標を上回っており、エネルギーを含む特定セクターの供給ショックを反映していると指摘しています。FOMCの経済見通し(SEP)によれば、2026年末のFF金利中央値は引き上げられており、利下げへの道筋は従来想定より後退した形となっています。

ただし、これらのFOMC内部数値(投票数や具体的なSEP数値)については一次資料であるFRB公式発表での確認を推奨します。本記事の数値はその時点での報道に基づいています。

原油価格の下落は、FOMCが言及した「エネルギー由来の供給インフレ」を和らげる方向に働く可能性があります。ただしこれが実際にCPIの鈍化につながり、FRBの政策判断を変えるかどうかは——エネルギー価格の下落が一時的か持続的かを含めて——現時点では見通しが立ちません。「原油安→利下げ前倒し」という楽観シナリオは一つの可能性に過ぎず、FRBが単月のエネルギー価格動向に反応して政策を転換する蓋然性は高くないというのが過去の実績から読み取れます。

6月25日にはニューヨーク連銀のウィリアムズ総裁とシカゴ連銀のグールズビー総裁の発言が予定されています。エネルギー価格の変化をFRBがどう評価しているかを確認するうえで注目です。

本日の市場が示したのは、「和平進展への期待」と「AI・半導体への成長期待」という二つのテーマが同時進行しているという構図です。ただし、以下の点を踏まえて情報を解釈することをお勧めします。

確認できていること: 米政府がイラン産石油の条件付き販売を承認したこと、ルビオ国務長官が湾岸同盟国と協議していること、原油価格が下落方向にあること、半導体ETFが好調なトレンドにあること。

まだ不確かなこと: 合意の具体的条件、制裁解除のタイムライン、イスラエルやサウジアラビアの反応、イラン国内の批准見通し、半導体上昇の主因が地政学なのか決算期待なのか。

日本の投資家にとっては、エネルギー輸入コスト低下のプラスの影響と、FRBの利下げ遅延が維持する円安圧力というジレンマが続いています。これは互いに打ち消し合う方向に働く複合要因であり、単純な「良いニュース」として処理することはできません。

過去のJCPOAの経験が示すように、核合意は「合意した時点」ではなく「実際に維持され続けている時点」で初めて市場の織り込みが現実と一致します。楽観シナリオと慎重シナリオの両方に目を配りながら、引き続き情報をアップデートしていくことが重要です。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.46% | 2026年6月18日 |

| CPI(全米・季節調整済、1982-84年=100) | 333.98 | 2026年5月 |

| 失業率 | 4.30% | 2026年5月 |

| 30年固定住宅ローン金利 | 6.47% | 2026年6月18日 |

| ケース・シラー住宅価格指数 | 331.26 | 2026年3月 |

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 6月25日 | 08:30 | ☆中 | 非国防資本財受注(航空機除く) | +0.6% | -1.1% |

| 6月25日 | 15:40 | ☆中 | FRBウィリアムズNY連銀総裁 発言 | — | — |

| 6月25日 | 18:30 | ☆中 | FRBグールズビーシカゴ連銀総裁 発言 | — | — |

昨晩の値動きを受けて、為替の動きも加味すると次の基準価格更新では約0.2万円のマイナスになりそうな見込みです。S&P500・NASDAQ100ともに小幅な下落で、金額にするとほぼ誤差の範囲。正直、気にするほどの動きではありません。

それよりも今日の記事で取り上げた「市場の選別」の動きのほうが興味深かったです。全体がじんわりと沈む中で、半導体ETFだけが+2.43%と独歩高——地政学リスクの緩和を受けつつも、市場はしっかりと「恩恵を受けるセクター」と「そうでないセクター」を嗅ぎ分けていました。こういう局面を見るたびに、セクターを読んで動き回るよりも、S&P500という「市場全体の平均」をただ積み上げていく自分のやり方のほうが性に合っているな、と改めて感じます。和平交渉の進展が本物かどうかはまだわかりませんが、それを判断する必要もなく、今月の積立日をただ待つだけです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。