米イラン核合意で原油急落——VIXと地政学リスクの変化を解説

エクラ

投資信託の道しるべ

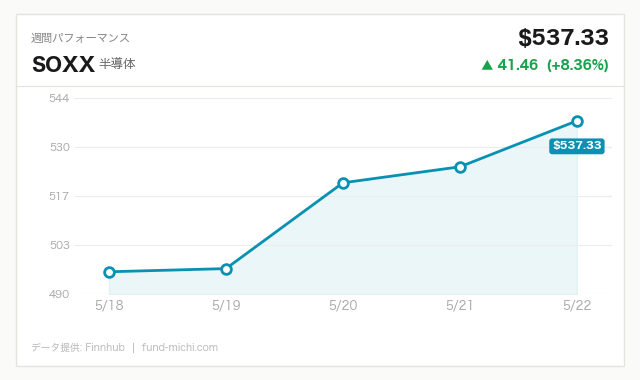

半導体セクターが一日で6%超の急騰——AI需要の再評価か、それとも売られすぎの反発か。NASDAQの+1.78%上昇を牽引した半導体の爆発的な動きが、市場の次の方向性を占う鍵となる。

2026年5月27日、米国株式市場はAI(人工知能)関連の強烈な追い風と、中東情勢という重い逆風が同時に吹き込む複雑な展開を示しました。S&P500とナスダック100がそろって過去最高値を更新する一方で、ダウ平均はわずかにマイナスで引けるなど、市場内部では明確なセクター分化が進んでいます。ただし、過去最高値の更新が翌日以降の上昇を保証しないことは、2000年3月のナスダックや2022年の急落局面が示す通りです。「強い日」の翌日こそ、資金フローの実態と潜在リスクを冷静に点検する必要があります。

イスラエルのレバノンへの軍事作戦拡大、イランとの停戦交渉の難航、そして米国防省とスペースXとの衛星通信をめぐる対立など、地政学的な緊張が続く状況下で、なぜテック株だけがこれほどの強さを示せるのか。その構造と、それが崩れる可能性を同時に検討することが、今後の投資判断の出発点となります。

本日最大の材料はマイクロン・テクノロジー(MU)の18%超の株価急騰です(Benzinga報道)。AI向け高帯域幅メモリ(HBM)の需要が市場予想を大幅に上回り、時価総額が1兆ドル規模に達したと報じられています。なお「1兆ドル突破」の表現については、終値・発行済み株式数・希薄化後ベースの計算方法によって数値が前後するため、概算として受け止めるべきです。ナスダック100がReutersの報道通り史上初めて3万ポイントを超えたことは確認されており、AI向けインフラ投資の潮流がメモリ分野に及んでいることが改めて示されました。

ただし、このような急騰が「ファンダメンタルズに永続的に裏付けられている」と断言することは危険です。現在の半導体セクターのバリュエーション(PERや将来キャッシュフロー予測)を精査すると、楽観的な将来成長を相当程度織り込んでいると考えられます。2000年のインターネットバブル崩壊時も、「ファンダメンタルズが変わった」という語りは最高値付近で最も盛んでした。

イスラエル軍は対レバノン空爆を激化させ、セキュリティゾーンを超えた地上作戦を展開しました(Reuters報道)。また、ネタニヤフ首相はハマスの新武装部門長への攻撃も明らかにしています。これは仮定の地政学シナリオではなく、報道された事実として記録されている軍事行動です。中東情勢の一段の緊迫化を受けて複数の航空会社が中東路線を欠航・迂回するなど、実体経済への影響も表面化し始めており、エネルギー供給ルートや地域の安定に対する懸念が高まっています。

マルコ・ルビオ国務長官はイランとの停戦合意およびホルムズ海峡再開に向けた交渉について、「さらに数日を要する」と述べました(Benzinga報道)。交渉の停滞は原油供給の先行き不透明感を長引かせますが、市場では「停戦は最終的に成立する」との楽観論も観測されており、原油価格(WTI)は2%超の下落となっています。

ただし、この楽観論には注意が必要です。停戦交渉が決裂した場合、ホルムズ海峡は全世界原油海上輸送量の約20%が通過する要衝であり(米エネルギー情報局EIAデータ)、同ルートが制限された場合の原油価格急騰とエネルギー関連コスト上昇は、現在のAI楽観相場に大きな逆風となる可能性があります。

ロイターの独自報道によると、米国防省はイランとの軍事衝突継続中にスペースXがスターリンク(衛星通信サービス)の利用料を値上げしたことに強く反発していると伝えました。これは単なる「政策リスク」の一つにとどまらず、いくつかの重要な問題を提起します。第一に、安全保障インフラを民間企業に委託するモデルそのものの脆弱性。第二に、国防調達における民間企業の価格交渉力と政府の対抗手段の限界。第三に、イーロン・マスクの政治的立場と政府契約の持続性への影響。これらは宇宙・通信セクター全体の投資判断に関わるリスク要因として引き続き注視が必要です。

ロシアは米国が自国外交官の国連会議出席のためのビザ発給を拒否したと主張しており(Reuters報道)、米露関係の悪化が改めて浮き彫りになりました。直接的な市場インパクトは本日の取引では限定的でしたが、多国間外交の停滞は長期的な地政学リスクを積み上げる要因となり得ます。

本日最も際立った動きは半導体ETF(SOXX)の急騰です。マイクロンの決算を起爆剤に「HBM・AI半導体」への集中的な資金流入が起きており、S&P500全体の上昇率が限定的な中、半導体セクターだけが突出した動きを見せたことは、資金が特定テーマに集中していることを示しています。

なお、SOXXの上昇率については、市場データと一部メディアの報道(iShares半導体ETFの数値を引用するケース)で差異が生じることがあります。ETFによって連動する指数・構成銘柄が異なるため、複数の指標を参照する際は同一商品を比較しているか確認することを推奨します。

一方でダウ平均(DIA)はわずかにマイナスとなっており、エネルギー・金融・素材などの景気循環型株から資金が引き揚げられ、AI関連成長株へ流れるセクターローテーションの傾向が見られます。ラッセル2000(IWM)も上昇しており、小型株市場にもリスクオンムードが広がっていることが確認されます。

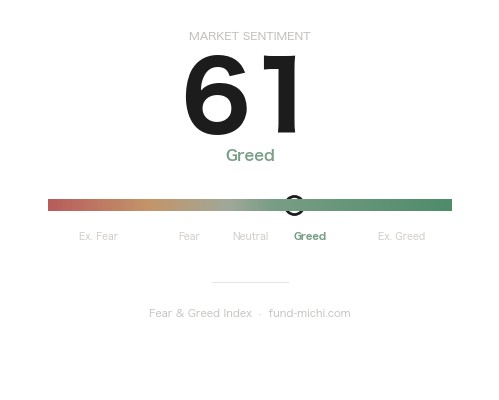

VIX(恐怖指数)に連動するVIXYは下落しており、過去7日・30日ともに低下トレンドが継続しています。これは投資家の不安心理が和らいでいることを示しますが、VIXの低水準は「安全」を意味するのではなく、むしろ市場参加者がリスクを十分に織り込んでいない局面で急反発が起きやすいことを歴史は示しています(2018年2月のVIXショック、2020年3月の急落など)。

エネルギーセクター(XLE)は原油WTIの下落に連動して下落しており、停戦交渉の進展期待が原油・エネルギー株の売り圧力につながっています。ただし、停戦交渉が決裂した場合の反発余地も残っており、エネルギーセクターを完全に無視することは、地政学リスクが尾を引く局面では注意が必要です。

金(ゴールド)はスポット価格で3,300ドル台前後を維持しながらも小幅上昇にとどまっており、安全資産への逃避需要が現時点では限定的であることを示しています。ただし地政学リスクが再燃した場合、金が見直し買いを集める展開は十分あり得ます。

資金フロー全体を俯瞰すると、現在の市場はAI・半導体という単一テーマへの集中が著しい状態にあると言えます。この集中度の高さは、好材料が継続する限り大きなリターンをもたらしますが、センチメントが反転した際の下落幅も大きくなりやすい構造的リスクを内包しています。

楽観シナリオ(停戦成立):原油価格の安定・低位推移が続き、インフレ圧力が緩和。FRBの利下げ余地が生まれ、グロース株にはプラス材料となり得ます。この場合、エネルギーセクターは引き続き軟調となる可能性があります。

悲観シナリオ(交渉決裂・ホルムズ海峡リスク再燃):原油価格が急騰し、エネルギー株は反発する一方、インフレ再加速懸念からグロース株・AI関連株のバリュエーションが圧迫される可能性があります。現在の「ハイテク集中型」相場の構造転換が起きる可能性があります。

判断の目安:原油WTI価格が直近レンジを大幅に上抜けた場合や、ホルムズ海峡での物理的な通航制限が報告された場合は、エネルギー・コモディティへのヘッジを検討する価値があるかもしれません。

本日・明日にかけてFRBのローガン総裁(ダラス連銀)、クック理事、ジェファーソン副議長、グールズビー総裁(シカゴ連銀)、ウィリアムズ総裁(NY連銀)らの発言が予定されています。注目ポイントは以下の通りです。

現在のFF金利(実効)は3.64%ですが、CPI(332.41)が依然として高水準にある中、利下げは自動的に到来するものではありません。10年債利回りが4.56%という高水準を維持する中、高倍率で評価されているグロース株は金利上昇に対して構造的に脆弱です。もし複数のFRB高官が「利下げを急がない」姿勢を示した場合、AI関連株の調整リスクが高まると考えられます。

本日の記事で触れておかなければならないのが、AI半導体論議において中国関連リスクがほぼ語られていない点です。米国の対中半導体輸出規制は段階的に強化されており、HBMメモリもその対象となる可能性が指摘されています。また、中国のYMTCをはじめとするメモリメーカーが技術力を向上させるシナリオは、中長期的にマイクロンの市場シェアを圧迫する要因となり得ます。さらに台湾海峡における地政学的緊張は、半導体サプライチェーン全体の「最大のテールリスク」として常に意識しておく必要があります。

「AIがバリュエーションを恒久的に引き上げた」という語りには慎重であるべきです。半導体セクターの現在のPERや将来成長率への織り込み度を定期的に確認し、楽観的な将来シナリオがどれほど現在価格に反映されているかを把握することが重要です。過去の類似局面(2000年のシスコ、2021年の高バリュエーション成長株)では、ファンダメンタルズの改善が確認されても、バリュエーションの過剰な先行が調整の引き金となりました。

東京エレクトロン・アドバンテストなど日本の半導体関連企業が米国AI相場の恩恵を受けられる可能性はあります。ただし、この判断には以下の留保が必要です。

為替リスク:現在の円安水準が継続する前提で日本の輸出型半導体企業の業績が語られることが多いですが、円高が進行した場合は業績と株価の双方に逆風となります。ドル/円の動向は、日本の個人投資家にとって米国市場の動向と同等かそれ以上に重要な変数です。

マイクロン依存度の差異:東京エレクトロンはマイクロンや他の半導体メーカーへの製造装置供給で恩恵を受けやすい一方、アドバンテストはメモリ検査装置が主力であり、HBM需要の恩恵を受けやすい事業構造と考えられます。ただし各社の実際の受注状況・ガイダンスを個別に確認することが不可欠です。

分散の重要性:AI・半導体への集中投資は短期的なリターンをもたらしてきましたが、それ自体がリスク要因でもあります。エネルギー、金融、コモディティなど異なる動き方をするセクターとの組み合わせが、地政学リスクの急激な変化に対するポートフォリオの耐性を高めると考えられます。

| 指標名 | 最新値 | 基準日 | 読み方 |

|---|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月1日 | 高止まり継続。利下げは市場の一部が期待するほど早くない可能性 |

| 米国10年債利回り | 4.56% | 2026年5月22日 | 高水準。グロース株バリュエーションへの圧迫要因 |

| CPI(全米・季節調整済) | 332.41 | 2026年4月1日 | 絶対水準として高止まり。前月比・前年比の変化率の確認が重要 |

| 失業率 | 4.30% | 2026年4月1日 | 歴史的低水準からは上昇傾向。労働市場の緩みは利下げ余地を示唆 |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月1日 | 最新四半期データの確認が必要。トレンドの方向性が重要 |

| 30年固定住宅ローン金利 | 6.51% | 2026年5月21日 | 高水準維持で住宅市場への圧迫継続 |

| ケース・シラー住宅価格指数 | 331.26 | 2026年3月1日 | 高金利にもかかわらず価格水準が高止まり。供給不足の反映 |

CPI 332.41という数値は、それ単体では意味をなしません。前月比・前年比での変化率と、FRBのインフレ目標(PCEベースで2%)との乖離を確認することが重要です。失業率4.30%は、歴史的な低水準(コロナ前の自然失業率水準)からは上昇しており、労働市場の緩みが利下げの条件を整えつつある可能性を示唆しますが、インフレが高止まりしている限りFRBの動きは制約されます。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 | 注目点 |

|---|---|---|---|---|---|---|

| 5月27日 | 04:00 | ☆中 | FRB ローガン総裁(ダラス連銀)発言 | — | — | タカ派傾向。インフレへの警戒感を確認 |

| 5月27日 | 15:55 | ☆中 | FRB クック理事 発言 | — | — | 金融安定性の観点からの発言に注目 |

| 5月27日 | 20:00 | ☆中 | FRB ジェファーソン副議長 発言 | — | — | 利下げ時期の見通し変化に注目 |

| 5月27日 | 22:25 | ☆中 | FRB グールズビー総裁(シカゴ連銀)発言 | — | — | ハト派傾向。労働市場評価に注目 |

| 5月28日 | 08:30 | ☆中 | 非国防資本財受注(航空機除く) | 0.4% | 3.3% | 前回3.3%からの大幅鈍化予想。設備投資の勢いを確認 |

| 5月28日 | 08:55 | ☆中 | FRB ウィリアムズ総裁(NY連銀)発言 | — | — | 市場との対話重視。ガイダンスの変化に注目 |

| 5月29日 | 09:10 | ☆中 | FRB ボウマン理事 発言 | — | — | 規制・監督の観点からの言及にも注意 |

非国防資本財受注(航空機除く)は、企業の設備投資意欲を測る重要指標です。前回の3.3%から予想0.4%への大幅な鈍化が現実のものとなれば、AI投資の持続性に疑念が生じる可能性があります。逆に予想を上回る数値であれば、AI・ハイテク関連の設備投資継続を示す材料として評価されるでしょう。

本日の市場はAI・半導体関連株に資金が集中し、地政学リスクへの警戒感が一時的に後退した展開でした。マイクロンの急騰に代表されるHBM・AI半導体への強い需要は実在しており、それ自体を否定する必要はありません。

しかし、強い相場こそ問うべきことがあります。「なぜ上がったか」だけでなく、「何が見落とされているか」を同時に考えることが、投資家としての判断精度を高めます。本日見落とされがちなリスクとして、中国輸出規制の潜在的強化、バリュエーションの過剰な楽観織り込み、イラン停戦交渉の決裂シナリオ、為替変動が日本株に与える影響——これらは「起きないかもしれない」ではなく「起きた場合の影響が大きい」リスクとして認識しておくことが重要です。

強い相場の裏側にある地政学と金融政策のリスクを定量的に意識しながら、ポジションの集中度と分散のバランスを自分自身の投資目的・リスク許容度に照らして確認することが、今この局面で求められる姿勢と言えるでしょう。

昨晩の値動きを受けて、次の基準価格更新では為替の動きにもよりますが、保有資産の評価額は概算で約11万円ほど増加する見込みです。マイクロンを中心とした半導体セクターが6%超の急騰を演じ、NASDAQを力強く押し上げた一日でしたが、それでも私のやることは何も変わりません。AI需要の再評価なのか、売られすぎの揺り戻しなのか——市場の解釈はさまざまあるにせよ、長期で積み上げていく姿勢においては、どちらの答えであっても大差はないというのが正直なところです。

中東情勢という地政学リスクの影が残る中での上昇だけに、手放しで喜ぶ気にもなれませんし、そもそも浮かれて何かを変えるつもりもありません。光と影が混在する相場こそ、平常心を保てるかどうかが問われる局面だと思っています。今日も積立の設定はそのままに、記録だけしっかり残しておきます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記載の数値・事実はBenzinga・Reuters等の公開報道および経済指標データベースに基づいていますが、市場データは常に変動します。投資判断は必ずご自身の責任において行ってください。