原油急騰と株高が同時に起きた理由——ホルムズ海峡リスクを解説

エクラ

投資信託の道しるべ

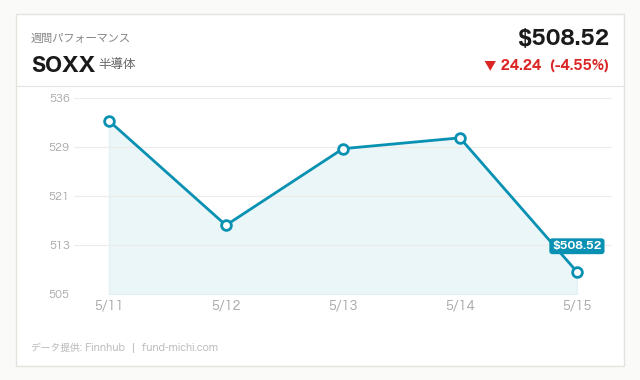

半導体セクターが単独で▲2.49%急落。S&P500やダウが底堅い中、テクノロジーの心臓部だけが売り込まれる異変——AI相場の転換点か、それとも一時の調整か。

5月19日の米国市場は、主要指数が小幅マイナス圏で推移する一方、セクター間の資金移動が静かに、しかし明確に進行した一日でした。ナスダックがS&P500に対して相対的な弱さを見せた背景には、半導体セクターへの売り圧力とエネルギーセクターへの資金流入という構造的な動きがあります。

この動きを理解するには、3つの文脈を同時に把握する必要があります。①中東情勢の緊張持続が原油価格を押し上げ、エネルギー株に追い風をもたらしていること、②AI関連設備投資への期待値修正が半導体株に下押し圧力をかけていること、③翌20日のFOMC議事録公表を前に、金融政策の方向性を見極めようとする様子見ムードが市場全体を覆っていること——これら3つが交差する局面として5月19日を位置づけるのが適切です。

ただし「転換点」と断言するのは早計です。一日の値動きをもって中期トレンドの変化と見なすには追加的な確認が必要であり、以下の分析も複数のシナリオを念頭に読んでいただくことをお勧めします。

ロイターの報道によれば、トランプ政権はインド財閥アダニグループに対する民事・刑事両方の訴追を取り下げました。同報道はアダニ側による100億ドル規模の対米投資コミットメントとの時間的な関連性を指摘しており、投資約束と訴追取り下げに因果関係があるとの解釈が市場の一部で広まっています。

しかし重要なのは、この因果関係の法的根拠についてトランプ政権が公式に認めたわけではなく、現時点では報道ベースの「関連性の指摘」にとどまっている点です。公式声明と報道内容のギャップを踏まえると、断定的な解釈は慎重であるべきでしょう。

むしろ投資家が注目すべきは、この一連の動きが米国市場の信頼性に与えうる副作用です。司法判断が外交・経済交渉のツールとして利用されているとの認識が広まれば、米国に対する海外投資家の法的安心感が損なわれるリスクがあります。米国市場の最大の強みの一つは「法の支配」への信頼であり、この事例がその信頼にどう影響するかは、今後も継続的に注視すべき論点です。

日本企業の対米投資実務への含意という観点では、例えば再生可能エネルギーや半導体分野で大規模な対米投資を進める商社・電機メーカーが、今後の投資条件交渉においてより直接的な外交的文脈を意識せざるを得なくなる可能性は否定できません。ただしこれは推測の域を出ず、実際のインパクトは事例の積み重ねを見て判断すべきです。

ロイターは、トランプ大統領が当初火曜日に計画されていたとされるイランへの攻撃実施を見送ったことを認めたと報じています。パキスタンがイランからの新たな和平提案を米国に仲介したとも伝えられており、外交チャンネルが現時点では機能していることを示しています。

一方でロイターの別報道「合意なし、出口なし(No deal, no exit)」は、このスタンドオフが長期化すれば新たな軍事衝突リスクが高まると明示的に指摘しています。パキスタンの仲介が今後も有効に機能するかどうかについては、歴史的な実績を見ると楽観できる保証はありません。対話継続と衝突リスクが文字通り並存しているのが現状であり、「外交的解決が進んでいる」とは現時点では言い切れません。

リスクシナリオとして具体的に想定すべき事態:もしホルムズ海峡での軍事衝突が現実化した場合、通過する原油・LNGは世界需要の約20%に相当するとされており(米EIA推計)、WTIが短期的に急騰し米国内ガソリン価格の上昇→消費者物価への波及という経路が生じます。防衛関連株(LMT、RTX等)には買い材料となる一方、航空・輸送株には大きな逆風となります。また円建てエネルギーコストの上昇を通じて日本経済への打撃も明確です。

イングランド銀行のメガン・グリーン副総裁(Chief Economist)はロイターのインタビューで、「中央銀行はイラン情勢の影響が一時的だと前提にすることはできない」と発言しました。エネルギー価格の高止まりがインフレ再燃につながれば、利下げ転換のタイミングが一段と遅れる可能性を示唆した内容であり、FRBの政策運営においても同様の論理が当てはまります。

この発言は、翌20日のFOMC議事録読解において重要なコンテキストを提供しています。英中銀が「一時的ではない」と判断するなら、FRBも同様の枠組みで考える可能性があり、利下げ開始時期の後ずれリスクが高まるとも考えられます。

米財務省はロシアの海上輸送石油に対する制裁免除措置を延長しました。公式の名目は「脆弱な国々への支援」ですが、中東情勢が不安定な環境下でエネルギー供給の急激な混乱を避けるための実務的判断とも解釈できます。

ただし、この決定にはウクライナへの政治的影響、欧州諸国の反応、G7内での対ロシア制裁の足並みの乱れというリスクが伴います。「現実的な判断」という評価は一側面に過ぎず、ロシアへの収入源を一部容認することがウクライナ支援の文脈でどう評価されるかという問題は、欧米同盟国間の緊張要因になりえます。

ConocoPhillips(COP)がGlenfarne社とアラスカLNG(液化天然ガス)プロジェクトに関する30年間のガス販売契約を締結したとBenzingaが報じています。

日本のエネルギー安全保障の観点からは潜在的に重要なプロジェクトです。しかしアラスカLNGプロジェクトは2017年頃から繰り返し計画されながら資金調達や採算性の問題から実現してきた経緯があります。今回の販売契約締結はプロジェクト実現に向けた一歩ではあるものの、最終投資決定(FID)には至っておらず、過去の失敗パターンを念頭に置いた上で評価することが重要です。日本の商社(三菱商事、三井物産等)や電力会社がアラスカ産LNGの潜在的顧客として名前が挙がってきた経緯があり、プロジェクトの進捗は引き続きモニタリングに値します。

本日の最も注目すべき動きは、半導体ETF(SOXX)の顕著な下落とエネルギーセクターETF(XLE)の上昇の対比です。SOXXは前日比で約2.5%下落(元データ: -2.49%)しており、XLEは前日比で約1.9%上昇(元データ: +1.92%)しています。

SOXXの下落についての重要な注意点として、「AIカペックスジッター(AI設備投資への過大期待への懸念)」という説明がBenzingaの「AMAT、MU、ORCL、Vertivがクレーター化」という報道と整合しています。ただし、これは市場参加者全体の総意ではなく、一部の解釈に過ぎません。半導体株の下落要因としては、①決算ガイダンスの失望、②中国向け輸出規制の動向、③単純な短期的利益確定売り、なども並行して考慮すべき仮説です。一因として最も語られやすいのがAIカペックスジッターというだけであり、断定はできません。

なお、記事上で「SOXXの30日間で40%超の上昇」という数値に言及してきましたが、この数値の独立した検証ができていないため、本稿では当日の変化率と7日間トレンドに記述を絞ります。中期的な上昇トレンドについては、SeekingAlphaが「半導体が数年来で最も爆発的な株価上昇の一つをリードしている」と報じており、定性的な文脈としては整合しています。

エネルギーセクターへの資金流入は、イラン情勢の長期化観測が原油価格の供給不安を下支えしていることが主因とみられます。S&P500全体はほぼ横ばい(-0.07%)ですが、ナスダックが相対的に弱い動き(-0.43%)を示しており、ハイテク・グロース株から景気敏感・バリュー株へのゆるやかなローテーションが起きている可能性があります。ただし一日の動きで「ローテーションが始まった」と断言するのは早計であり、翌日以降の継続性を確認する必要があります。

小型株指数(IWM)も小幅なマイナス(-0.59%)で推移しており、リスクオン一辺倒ではない慎重なムードが読み取れます。

ドル指数(UUP)は前日比でわずかにマイナス圏(-0.25%)で推移しました。ドルの弱含みは通常、コモディティや新興国通貨にとってプラス材料ですが、金(ゴールド)の動きは小幅な上昇(+0.27%)にとどまっています。

金現物のスポット価格は足元で3,200〜3,300ドル台の水準で推移しているとみられます(※GLD ETFの値は1株あたりの価格であり、現物スポット価格とは直接対応しません)。地政学リスクが高まっているにもかかわらず金が「安全資産への逃避」として機能していない点は注目に値します。米国10年債利回りが4.59%と依然高水準にあることが、無利子資産である金の上値を抑えているとみられますが、これはイラン情勢が一段と悪化した場合に逆転する可能性もあります。

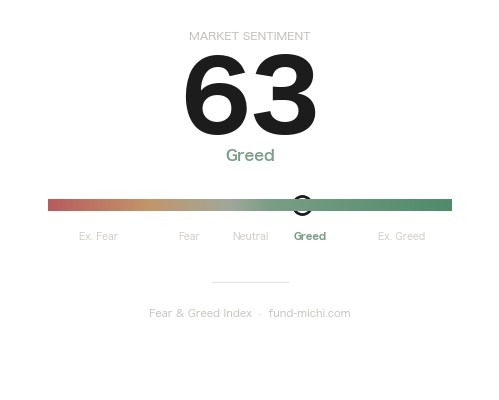

VIX(恐怖指数)は本日約2.3%低下(元データ: -2.34%)しました。ただし、絶対水準として26台は歴史的な「正常水準」(概ね15〜20)を依然として上回っており、低下トレンドは安堵感の表れである一方、不確実性が解消されたわけではないと解釈するのが妥当です。

5月20日に公表されるFOMC議事録は、現時点で最も重要な国内材料です。FF金利の実効レートは3.64%で据え置かれており、市場は利下げのタイミングを見極めようとしています。

タカ派的内容(インフレへの警戒継続)が示された場合:米国10年債利回りのさらなる上昇圧力となり、PER(株価収益率)の高いナスダック銘柄にとって追加的な売り圧力となる可能性があります。過去のパターンでは、10年債利回りが4.7〜4.8%水準に近づく局面でハイテク株が調整しやすい傾向があります。

ハト派的内容(利下げ可能性への言及)が示された場合:グロース株の回復を後押しする可能性がある一方、「インフレが本当に抑制されているのか」という根本的な問いに対する市場の疑念が残れば、上昇は限定的にとどまることも考えられます。

イングランド銀行グリーン副総裁が「イラン情勢の影響を一時的と前提できない」と明言した以上、FRB内部でも同様の議論が進んでいる可能性は高く、今回の議事録がどの程度この懸念を反映しているかが読解の焦点となります。

ウォラー理事(本日と22日の発言スケジュールあり)はこれまで比較的ハト派とされてきましたが、エネルギー価格の持続的上昇という新たな変数を前にそのスタンスをどう修正するかが注目点です。

10年債利回りが4.59%という高水準を維持している理由は、「FRBの利下げ待ち」という説明だけでは不十分かもしれません。米国財政赤字の拡大と国債の増発圧力が国債需給を悪化させているという見方もあり、財政サイドの問題が「金融政策だけで解決できない金利高止まり」を生んでいるリスクは無視できません。FOMC議事録はこの点について何も語らない可能性が高いからこそ、財政問題を別のレンズとして持っておくことが重要です。

本日の市場を一言で要約するなら「調整と模索」です。半導体セクターが高値警戒感から売りを集め、エネルギーセクターが地政学的なプレミアムを受けながら上昇し、FOMC議事録という大きなイベントを前に全体相場が方向感を失っているという構図です。

3つの動きがどう連結しているかを整理すると:エネルギー価格の高止まりがインフレ再燃リスクを高め(中東情勢→エネルギー価格→物価)、FRBの利下げ余地を狭める(物価→金融政策→金利)、金利高止まりがグロース株・半導体株の割引率を引き上げる(金利→株価評価→半導体売り)という因果の連鎖が見えてきます。アダニ問題はこの連鎖の外側に位置しますが、「米国の法的環境の変化」という独立したリスクファクターとして、対米投資を進める企業や投資家には重要な観察対象です。

| 指標名 | 最新値 | 基準日 | 参考コンテキスト |

|---|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 | 据え置き継続中 |

| 米国10年債利回り | 4.59% | 2026年5月15日 | 歴史的高水準圏 |

| CPI(消費者物価指数) | 332.41ポイント | 2026年4月 | 前月比・前年比は別途要確認 |

| 失業率 | 4.30% | 2026年4月 | FRBの「最大雇用」目標と比較で高め |

| 実質GDP(年率換算) | 31,856十億ドル | 2026年1月 | 直近四半期の減速に要注意 |

| 30年固定住宅ローン金利 | 6.36% | 2026年5月14日 | 住宅市場の重しとなる水準 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 | 価格高止まりが続く |

| 日付 | 指標名 | 重要度 | 注目点 |

|---|---|---|---|

| 5月19日 | FRBウォラー理事 発言 | ☆中 | ハト派スタンスの変化有無 |

| 5月20日 | FOMC議事録 公表 | ★高 | タカ派・ハト派のバランス |

| 5月20日 | FRBバー副議長 発言 | ☆中 | 規制・監督の観点 |

| 5月21日 | FRBバーキン総裁(リッチモンド連銀)発言 | ☆中 | 地域経済・労働市場の見方 |

| 5月22日 | FRBウォラー理事 発言 | ☆中 | 議事録後のスタンス確認 |

昨日のポートフォリオは為替込みで約0.5万円のマイナス。S&P500自体はほぼ横ばいだったものの、記事で取り上げた半導体セクターの▲2.49%という急落が示すように、市場の内側では静かに地殻変動が起きているようです。ダウやS&P500が底堅さを見せる一方で、AIの心臓部ともいえる半導体だけが売り込まれる構図——転換点なのか一時の揺り戻しなのか、判断を急ぐつもりはありませんが、注視しておきたい動きではあります。

とはいえ、自分のやることはいつもと変わりません。積立の設定を変えるでもなく、セクターを乗り換えるでもなく、ただ淡々と市場に居続けるだけです。アダニ疑惑の動向もFOMC議事録の解釈も、「次の方向性」を読もうとする試みとしては興味深いですが、それを自分の行動の根拠にするつもりはない。相場が何を語りかけてきても、返事は毎月の積立で十分だと思っています。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記事中の数値は出典を明記したものに限り、中長期騰落率等の独立検証が困難な数値については言及を控えています。