雇用統計好調でも利下げなし——半導体独走の構造を解説

エクラ

投資信託の道しるべ

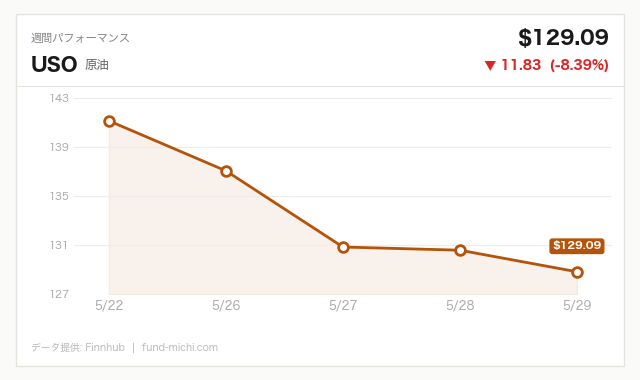

WTI原油が約5%急騰。エネルギー株(XLE +1.79%)も連動高となる中、インフレ再燃懸念とFRB政策への影響が市場の焦点に浮上。

米国株式市場は6月2日、テクノロジー株の堅調さと中東情勢に関する外交的進展を受けてプラス圏で終えました。ただし、上昇幅は限定的でした。Benzingaの報道によれば、当初の上値追いは原油価格の急騰によって抑えられた格好です。

トランプ大統領がイランとの核交渉継続を明言し、仲介者を通じてレバノンのヒズボラとも連絡を取ったと発言したことで、地政学的緊張の緩和期待が投資家心理を支えました。しかし同時に、イランの核施設を巡る米軍の攻撃とイラン側の報復による供給不安が原油相場を急押し上げており、市場は「外交への期待」と「供給途絶への恐怖」という相矛盾するシグナルを同時に処理する局面に立たされました。

WTI原油先物(ニューヨーク・マーカンタイル取引所、当限月)は6月2日終値ベースで1バレル135.50ドルまで上昇しました。日中の変化率については、本稿が参照する市場終値データでは前日比約5%の上昇を示していますが、Benzingaは「nearly 8%」と報じており、日中取引の最高値ベースで計測した場合はより大きな値動きがあった可能性があります。どちらの数値が正確かは複数の情報源を当たる必要がありますが、「原油が急騰した」という事実そのものは疑いようがありません。

① トランプ大統領、イランとの交渉継続を表明

Reutersは「Trump says talks with Iran continue」と報じており、トランプ大統領がヒズボラとも仲介者を通じて接触したことを明らかにしています。外交チャンネルが複数存在することは、全面衝突リスクの低減を示唆するものとして市場は概ねポジティブに受け止めました。ただし、交渉の進展が「核開発の一時凍結」に留まるのか、「包括的合意」まで踏み込めるのかによって、原油市場への影響は全く異なります。交渉の「継続」は合意の「接近」を意味しない点には注意が必要です。

② 米国産原油輸出が記録的高水準——ホルムズ海峡リスクが需給を塗り替える

Reutersは「US crude exports hit record high in May as Iran war tightens global oil supplies」と報じています。具体的な輸出量の数値は現時点での公開データには含まれていませんが、イランとの緊張が中東産原油の供給を圧縮する中、米国産(主にWTI・シェールオイル)が代替供給源として欧州・アジアからの引き合いを急増させているという構造は確かです。

一方でイラン最高指導者顧問のレザイ氏は「ホルムズ海峡はイランの管理下にある」と声明を発表しており(Benzinga報道)、海峡封鎖リスクは依然として払拭されていません。Reutersによれば、船会社は安全な航行再開に向けた明確なルール整備を国際社会に求めており、タンカー保険料の上昇も報告されています。

ホルムズ海峡の重要性は数字が端的に示します。同海峡は世界の石油・LNG輸送の約2割が通過するとされ(米エネルギー情報局EIA推計)、日本の石油輸入の約9割が中東依存であることを踏まえると、封鎖が現実となった場合の影響は日本にとって1973年・1979年のオイルショックに匹敵しうるシナリオとして真剣に検討すべき事態です。IMFの試算では、原油価格が1バレルあたり10ドル上昇すると日本のGDPは約0.2〜0.3ポイント押し下げられるとされており、現在の価格水準が持続・さらに上昇した場合の累積効果は無視できません。

③ ウクライナ・ゼレンスキー大統領、大規模ロシア攻撃の警告を継続

Reutersの報道通り、ゼレンスキー大統領はロシアによる大規模攻撃への警戒を解いていません。中東情勢に市場の注目が集まる局面で、ウクライナ情勢は「第二のリスク」として静かに存在し続けています。ロシアが欧州向け天然ガス供給をさらに絞る判断を下せば、エネルギー高騰はホルムズ海峡問題と連動して欧州経済を二重に圧迫するシナリオも排除できません。欧州株が本日1週間ぶり安値を記録した背景には、こうした複合リスクへの警戒も働いていると考えられます。

④ 米製造業活動が4年ぶり高水準——ただし供給制約が拡大

Reutersは「US manufacturing activity at four-year high, supply constraints growing」と報じました。ISM製造業指数は4年ぶりの高水準となり、製造業の実需拡大を示していますが、同時に原材料調達遅延や輸送コスト上昇も報告されています。具体的な指数値は本稿執筆時点での確認データには含まれていませんが、仮に指数が50を大きく上回っているとすれば、需要は堅調である一方でコスト圧力も強まるという「良いニュースと悪いニュースの同居」という状況です。原油高が物流コストを追加的に押し上げれば、製造業の収益マージンを圧縮するリスクは今後の決算でより鮮明になる可能性があります。

⑤ 欧州株は1週間ぶり安値——中東リスクの影響に温度差

Reutersの報道通り、欧州株式市場は中東リスクを受けて1週間ぶりの安値となりました。欧州は天然ガス依存をロシアに、石油依存を中東に多く頼っており、両地域が同時に緊張する局面では米国以上にエネルギーコスト上昇の影響を直接受けます。加えて、欧州中央銀行(ECB)がインフレ再燃を警戒して利下げを手控えれば、景気への二重の逆風となります。米国株が地政学的楽観論に乗って上昇した一方で欧州が下落したのは、エネルギー構造の脆弱性の差が投資家に意識された結果とも解釈できます。

本日の市場で最も問われるべきは、なぜ原油急騰と株高(限定的ながら)が同じ日に起きたのかというメカニズムの解明です。通常、エネルギーコストの急騰はコスト増→企業収益圧迫→株価下落という経路をたどります。この「常識」が崩れた理由は、少なくとも3つの力学が絡み合っていると考えられます。

第一の力学:外交期待が「テール(極端な)リスク」を一時的に封じた

トランプ政権のイランとの交渉継続表明は、「全面戦争→ホルムズ完全封鎖→供給ショック」という最悪シナリオの確率を市場が一時的に引き下げた効果があります。原油は上がったが「これ以上は上がらない」という安心感が株式市場のセンチメントを支え、特にテール・リスクに敏感なハイテク・グロース株の売りが出にくくなったと考えられます。

第二の力学:エネルギーセクターへの資金シフトが株式全体の下落を相殺した

S&P500はエネルギーセクターを内包しており、エネルギー関連ETF(XLE)が力強く上昇したことがS&P500全体の押し上げに貢献しました。つまり「株高」の実態は「S&P500内の構成変化」であり、半導体・ハイテクとエネルギーが同時高になることで指数全体を支えた、という構造的な話です。ラッセル2000(小型株)がマイナスに転じたことは、景気敏感な幅広い企業への懸念が依然根強いことを示しており、「株高=経済全体の楽観」ではないことに注意が必要です。

第三の力学:金が下落した「異常」と何が起きているか

通常、地政学リスクが高まれば「原油高+金高」が同時に起きます。しかし本日は金がむしろ下落しました。これは、交渉継続の表明が「安全資産を急いで買う必要はない」という判断を促したことと、原油高によるインフレ再加速→FRB利下げ後退→実質金利上昇という経路が「金の相対的魅力を下げる」作用をもたらしたと解釈できます。一方でビットコインも下落しており、「リスクオフ局面での仮想通貨売りが続いている」という見方もできますが、リスクオフなら金も買われるはずという矛盾が生じます。より正確には、今日の市場は単純な「リスクオン/オフ」の二項対立では説明できない状態にあり、セクター・資産クラスごとに異なる力学が働いているという理解が適切です。

VIX(恐怖指数)は前日比上昇しましたが、過去7日・30日のトレンドは引き続き低下傾向にありました。絶対水準として市場データが示す値は、パニック的な恐怖(VIX=30超)ではなく「警戒感の維持」程度のレベルとみられ、全面的なリスクオフには至っていないことが確認できます。ただし、VIXが上昇に転じた事実そのものは、地政学的不確実性が市場の深部で意識されていることを示す一つのシグナルとして捉えるべきでしょう。

今後の市場を左右する分岐点を、時間軸と重要度の観点から整理します。

第一の分岐点(最重要・中期):イラン核交渉の行方

これは本日の市場を支えた最大の変数であり、同時に最大のリスク源でもあります。交渉が「包括的合意」に向かうシナリオでは原油は段階的に下落し、インフレ圧力が緩和、FRBの利下げ余地が拡大してグロース株に有利な環境が戻る可能性があります。逆に交渉が決裂・破綻するシナリオでは、原油がさらに急騰し、過去事例として参照できる1973年のオイルショック(WTI換算で当時価格の約4倍に急騰、米国CPI前年比が11%超に達した)のような、スタグフレーション(インフレと景気停滞の同時進行)への転落リスクが現実味を帯びます。現在の米CPIは依然として高水準にあり、インフレ再加速に対するFRBの許容度は1970年代より低いとみられますが、それでも急激な原油高に政策で対応できるかは未知数です。

第二の分岐点(短期・今週):6月5日発表の雇用統計

平均時給(前月比)の予想は+0.3%と前回(+0.2%)からの加速が見込まれています。この数値が想定を上回れば、賃金インフレへの警戒が強まり、CMEフェデラルファンド先物が示すFRBの利下げ織り込みがさらに後退する可能性があります。本稿執筆時点でのFF金利実効値は3.63%、10年債利回りは4.45%という水準にあり、利下げ期待の後退は長短スプレッドの変化を通じてグロース・バリュー間の資金移動に影響しうります。逆に雇用の軟化(+0.2%以下)が確認されれば、FRBの利下げ余地への期待が回復し、株式市場、特に金利感応度の高いハイテク株にとってプラスに働く可能性があります。

第三の分岐点(短期・今週):6月3日公表のFRBベージュブック

各地区の経済状況をまとめたFRBの定期報告書(ベージュブック)は、サプライチェーン逼迫や製造業コスト上昇の実態を示す定性的な情報源として重要です。「原材料価格の上昇が企業収益を圧迫している」という言及が増えれば、FRBが利下げに動きにくい環境が改めて確認され、現在の10年債利回り水準(4.45%)や住宅ローン金利(6.53%)の高止まりが続くというシグナルになります。なお、6月3日にはFRB幹部の発言も予定されており、政策スタンスへの言及があれば市場インパクトが生じる可能性があります。

本日の米国市場の動きは、日本の個人投資家にとって他人事ではありません。

円相場への影響:原油高が続けば、日本の貿易収支は悪化圧力を受けます。エネルギー輸入コストの増加は円売りドル買い圧力になりやすく、円安が輸入インフレをさらに増幅するという悪循環が生じうる点に注意が必要です。

日本のエネルギー関連株:原油高局面ではENEOSホールディングスや出光興産のような石油元売り企業の収益が改善する傾向があります。ただし、在庫評価益の性質や精製マージンの変動次第では必ずしも業績直結にならないケースもあり、個別銘柄への投資判断は財務構造の確認が不可欠です。

米国株ポートフォリオのセクター配分:現時点では半導体・ハイテクへの資金集中が過去30日間の主要なトレンドとして続いているとみられますが、原油高によるコスト圧迫が顕在化すれば、収益下方修正リスクが生じうる点は念頭に置く必要があります。エネルギーセクターへの一部分散は、地政学リスクへのヘッジとして機能しうるという考え方もできます。ただし、どのセクター配分が最適かは個人の投資目的・時間軸によって異なるため、一般論として特定の配分を推奨することはできません。

6月2日の米国市場は、「イランとの外交継続期待」が株式市場のセンチメントを辛うじて支える一方、「ホルムズ海峡封鎖リスクと原油急騰」という現実が下方からじわじわと圧力を加える、脆弱な均衡状態にあると考えられます。

S&P500のプラス終了は事実ですが、その内訳はエネルギー株高によって支えられた面が大きく、小型株の下落や金・仮想通貨の軟調さが示すように、「広範な強気相場の継続」とは言い難い状態です。ハイテク・半導体への資金集中は過去のトレンドとして確かに続いていますが、AI需要が実際の企業収益に結びつくかを検証するのは今後の決算シーズンです。現在の株価水準がその期待を適切に織り込んでいるかどうかは、見方が分かれるところです。

今週の雇用統計とベージュブック、そしてイラン交渉の続報が、現在の均衡がどちらに傾くかを左右する最初の検証材料となります。一方向への過度な集中を避けながら、複数のシナリオを想定した柔軟なポートフォリオ管理を検討することが、現局面では合理的な姿勢とも言えるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026年5月 |

| 米国10年債利回り | 4.45% | 2026年5月29日 |

| CPI(消費者物価指数・前年比) | ※指数値332.41(絶対水準)。前年比変化率は別途確認を推奨 | 2026年4月 |

| 失業率 | 4.30% | 2026年4月 |

| 30年固定住宅ローン金利 | 6.53% | 2026年5月28日 |

| ケース・シラー住宅価格指数 | 331.26ポイント | 2026年3月 |

| 日付 | 指標名 | 重要度 | 予想 | 前回 |

|---|---|---|---|---|

| 6月3日 | ISMサービス業仕入れ価格指数 | ☆中 | — | 70.7 |

| 6月3日 | FRBベージュブック | ☆中 | — | — |

| 6月3日 | FRB高官発言 | ☆中 | — | — |

| 6月5日 | 平均時給(前月比) | ★高 | +0.3% | +0.2% |

| 6月5日 | 失業率 | ★高 | 4.3% | 4.3% |

| 6月6日 | FRB高官発言 | ☆中 | — | — |

昨晩の値動きを受けて、次の基準価格更新では為替の動きにもよりますが、現時点の試算では評価額がおよそ5万円増加する見込みです。加えて本日は毎月の積立約定日でもあり、15万円が自動で加算されています。含み益はトータルで+43%台を維持しており、市場の一時的な揺れを気にせず淡々と積み上げてきた結果が、少しずつ数字に現れてきている実感があります。

それにしても、原油急騰と株高が同時に起きた昨晩の動きは、なかなか興味深い局面でした。ホルムズ海峡リスクを背景にエネルギー株が買われる一方、インフレ再燃とFRBの政策軌道への影響が頭をよぎる展開でもあります。ただ、こうした地政学的なノイズが市場の資金の流れをどう変えるのかを観察することと、自分の積立を続けることは、まったく別の話です。シナリオを考えるのはブログのネタとして面白いですが、ポートフォリオへの対応は今日も何もしない——それが自分のルールです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。